Das Firmenkundengeschäft der Banken und Sparkassen ist dabei, sich im Zuge der Digitalisierung zu verändern. Um nachhaltigen Erfolg zu sicher, müssen die Institute zum digital vernetzten Partner der Unternehmen werden.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

VUKA (Volatilität, Unsicherheit, Komplexität und Ambiguität) prägt Politik, Wirtschaft und Gesellschaft. Das wirkt sich auch auf den deutschen Mittelstand und damit auf das Firmenkundengeschäft der Banken und Sparkassen aus.

Eine aktuelle Studie der Unternehmensberatung ZEB hat die strategischen Anpassungserfordernisse im Zuge der voranschreitenden Digitalisierung für das Firmenkundengeschäft der Zukunft untersucht.

Banking verliert für Firmenkunden an Bedeutung

Die Autoren sind der Auffassung, dass Banking für den Mittelstand in der aktuellen ökonomisch stabilen Situation in Verbindung mit der Niedrigzinsphase kaum Bedeutung hat. Zinskosten machten lediglich ca. ein Prozent der Gesamtausgaben deutscher Unternehmen aus und selbst unter Einbezug von Bankentgelten für Provisionsprodukte bleibe der Anteil des Finanzdienstleistungsaufwands am Aufwand der Unternehmens-GuV unter 1,5 Prozent.

Zudem sei seit der Finanzkrise der Anteil der Unternehmen mit Finanzierungsengpässen stark gesunken. Lag dieser nach der Finanzkrise noch bei über 40 Prozent, sind es aktuell nur noch drei Prozent der Unternehmen, die für sich einen Finanzierungsengpass diagnostizieren.

Drei Handlungsfelder im Firmenkundengeschäft

Der Studie zufolge sind Unternehmen mit ihren Banken grundsätzlich zufrieden. Die Kundenzufriedenheits- bzw. -bindungswerte bewegen sich im Branchendurchschnitt jenseits der 80 Prozent. Selbst Institute mit vergleichsweise geringer Kundenbindung weisen mit Zufriedenheitswerten von über 70 Prozent noch gute Werte auf.

Allerdings ist die aktuelle Kundenloyalität kein Garant für den nachhaltigen Erfolg der Zukunft. Aus Sicht der Unternehmen sollten Banken in drei Bereichen besser werden:

- Verständnis: Banken müssen ihre Kunden und deren Geschäftsmodelle besser verstehen. Für die erforderliche Transformation suchen Unternehmen zudem echte Realisierungspartner.

- Vernetzung: Unternehmen vernetzen sich zunehmend entlang der Wertschöpfungskette und erwarten von ihren Banken – u.a. über die Integration von Zahlungsdaten und Reporting – auch eine treibende Rolle als Plattform- und Vernetzungsexperten.

- Lösungen ohne Zeitverlust: Kunden sind es zunehmend gewohnt, auf Bedarfe passgenaue Lösungen in kürzester Zeit zu bekommen. Dies erwarten Unternehmen auch von ihren Banken.

Margen verändern sich unterschiedlich

Neue Wettbewerber und nachlassendes Wachstum sorgen für einen härteren Wettbewerb. In der Folge gehen die Margen in besonders wettbewerbsintensiven Produkten deutlich zurück. In weniger umkämpften Produktsegmenten konnten jedoch allerdings als Folge der gesunkenen Refinanzierungskosten auch steigende Margen beobachtet werden.

In diesem Umfeld gehörten Sparkassen und Genossenschaftsbanken mit klassischen Relationship-Ansätzen wie Marktnähe, Betreuungskontinuität und Entscheidern vor Ort zu den Gewinnern des Verdrängungswettbewerbs. Sie konnten ihren Ertragsmarktanteil in den letzten fünf Jahren von 40 Prozent auf 46 Prozent ausbauen.

Digitalisierung als Herausforderung

Neue, digitale Wettbewerber (FinTechs und BigTechs) greifen verstärkt beim transaktionsintensiven Geschäft an und Auslandsbanken sowie Versicherungsunternehmen sehen Wachstumschancen im Kreditgeschäft. Das Bankgeschäft der traditionellen, inländischen Banken gerät somit weiter unter Druck und Lösungen zum Umgang mit den neuen Wettbewerbern sind gefragt.

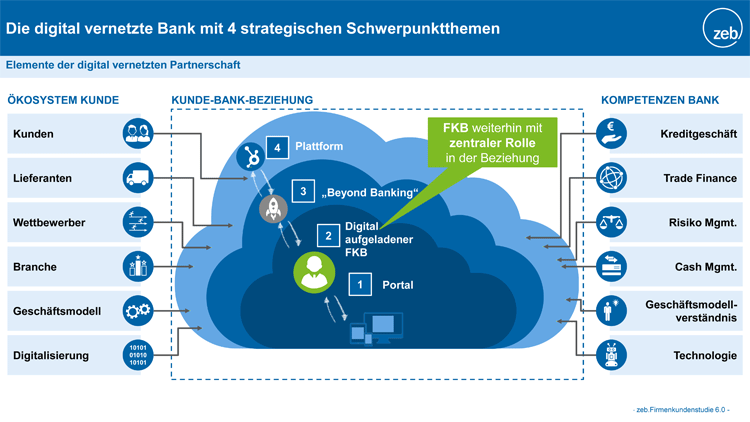

Vier strategische Stoßrichtungen

Die Studie erläutert beispielhaft vier strategische Stoßrichtungen für das Segment Mittelstand:

- Ausbau von Portalen und Erhöhung der Online-Abschlussfähigkeit,

- Digitale Aufladung der Firmenkundenbetreuer,

- Ergänzung von bankfremden Dienstleistungen,

- Einstieg in die Plattformökonomie

Vier strategische Schwerpunktthemen für das Firmenkundengeschäft der Zukunft.

Diese Handlungsfelder haben unterschiedliche Ausgestaltungsmöglichkeiten, die von der individuellen Ausgangssituation und der strategischen Zielsetzung der jeweiligen Bank abhängen.

1. Ausbau von Portalen und Erhöhung der Online-Abschlussfähigkeit

Firmenkundenportale mit einer hohen User Convenience und bankübergreifender end-to-end Transaktions- und Produktverfügbarkeit schaffen Kundenmehrwerte und erfüllen die Kundenanforderung „Lösungen ohne Zeitverlust“.

Der Erfolgsfaktor hierbei liegt in einer agilen Realisierung mit einem iterativen Vorgehen, hoher Kundenzentrierung und crossfunktionalen Projektteams mit end-to-end Verantwortung, die mit hoher „time to market“ den Ausbau vorantreiben.

2. Digitale Aufladung der Firmenkundenbetreuer

Der Firmenkundenbetreuer bleibt auch in Zukunft ein wichtiger Ankerpunkt der Bank-Kunde-Beziehung. Er muss sich allerdings verändern, um zu einem top-informierten strategischen Partner auf Augenhöhe zu werden.

Erforderlich ist u.a. eine „digitale Aufladung“ an Relevanz, Qualität und Effizienz. Dazu gehören automatisierte Grundlageninformationen (GuV, Bilanz, Newsfeed, etc.), Vertriebsimpulse („Next best action to take“) und Mehrwertinformationen (Branchenvergleiche, Ratingsimulationen, etc.) durch die Vertriebsaktivitäten gezielt und datengestützt optimiert werden. Hierfür müssen interne und externe Daten professionell verarbeitet und analysiert werden, was eine erhebliche Professionalisierung des gesamten Prozesses zur Sammlung von Daten und deren Qualitätssicherung erfordert.

3. Ergänzung von bankfremden Dienstleistungen

Banken sollten die mögliche Erweiterung ihres Angebotes um Near- und Non-Banking Leistungen im Sinne des Aufbaus eines Ökosystems für Unternehmen überprüfen. Zu den erbrachten Leistungen können zum Beispiel Co-Working-Spaces, Digitalisierungsberatung, Rechnungsservice oder Buchhaltungsdienstleistungen gehören. Auf diese Weise kann die Bank die Kundenschnittstelle sichern und mit Relevanz aufladen und u.a. als Orchestrator der in ihrem Ökosystem angebotenen Dienste agieren. Zur Realisierung bieten sich Kooperationslösungen mit FinTechs oder anderen Unternehmen an.

4. Einstieg in die Plattformökonomie

Mit dem zunehmenden Trend zu Plattformlösungen werden die strategischen Optionen für das Geschäftsmodell auch im Firmenkundengeschäft erweitert. Banken können im Rahmen der Plattformökonomie – abhängig von ihrer individuellen Ausgangssituation – als reiner „Producer“ oder als „(Co)-Owner“ bzw. „Technologie-Provider“ fungieren.

Erste Marktteilnehmer haben mit der Umsetzung von Plattformlösungen im Firmenkundengeschäft bereits begonnen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.