Mit der Öffnung einer Bank hin zu einem Ökosystem kommen auch neue Akteure hinzu. Diese neuen Akteure – Drittanbieter – können nicht mehr im klassischen Vendorenmanagement betreut werden, sondern bilden eine neue Art von Kunden. Wir erklären, was das genau für die Interaktionen der Bank bedeutet.

Mit der Öffnung einer Bank hin zu einem Ökosystem kommen auch neue Akteure hinzu.

Partner des Bank Blogs

Im ersten Teil unserer Blog Serie haben wir geklärt, dass die Zukunft des Bankings in einem plattformbasierten Geschäftsmodell – dem Ökosystem – liegt. Hierzu ist eine Erweiterung des bisherigen Kundenfokus nötig. Auf einer typischen Plattform tummeln sich Anbieter und Konsumenten. Für den Betreiber einer Plattform sind beides relevante Arten von Kunden mit jeweils ihren ganz eigenen Erwartungen. Im plattformbasierten Banking gibt es deshalb eine weitere Kundengruppe: die Drittanbieter. Eine Bank muss auch diesen Kunden eine personalisierte Ansprache anbieten, unabhängig davon, ob sie sich nun zum reinen Plattformbetreiber wandelt oder auch weiterhin als Anbieter aktiv ist. Schauen wir uns einmal genauer an, was das bedeutet.

Viele Banken streben bereits an, eine eigene Banking Plattformen aufzubauen. Jedoch steht man mit dem Aufbau einer digitalen Plattform früher oder später vor der bekannter „Henne oder Ei“ Problematik. Wen braucht es zuerst – den Konsumenten oder den Anbieter? Kaum ein Konsument meldet sich auf einer Plattform an, auf der es nur einen Anbieter gibt. Genauso aber will kein FinTech auf eine Plattform, auf der sich nur eine Handvoll Konsumenten befinden. Banken haben hier zwar den klassischen Vorteil, dass sie bereits Produkte besitzen und diese auf ihren digitalen Plattformen anbieten können. Nachdem bald jedes Banking Portal oder jede App multibankfähig ist, reicht das alleine allerdings kaum, um Konsumenten langfristig auf der Plattform zu halten und so weiterhin die Hoheit über das Interface zum Kunden zu wahren. Bankeigene Produkte sind der Beginn einer jeden Banking Plattform. Damit daraus aber ein tatsächlich wertstiftendes Ökosystem entstehen kann, braucht es die Öffnung hin zu externen Anbietern und einen Blick in Richtung „Beyond Banking“ Produkte.

Plattformschnittstellen sind eigene Produkte

Wie wird aus der Plattform ein lohnenswerter Lebensraum? Zurück zu Henne oder Ei: Wer sollte nun zuerst angesprochen werden, Anbieter oder Konsument? Potenzielle Plattformkonsumenten sind zwar schon in Form der bestehenden Bankkunden vorhanden, weniger Überzeugungskraft ist dennoch meist auf der Anbieterseite nötig. Das setzt jedoch eine passende Interaktion voraus: Eine Plattform und ihre Schnittstellen (APIs) sollten wie klassische Produkte behandelt werden. Daraus folgen einige wichtige Implikationen.

Produkte sollen Kunden zufriedenstellen, ihr Leben vereinfachen und ein nachhaltiges Kundenerlebnis schaffen. Banken haben ihre bisherigen Aktivitäten zur Kundenzufriedenheit auf Privat-, Wealth und Firmenkunden konzentriert. So weit, so gut. Doch mit einer offenen Plattform müssen nun auch die Drittanbieter im Zentrum des Kundenfokus stehen.

Wie lassen sich Anbieter am besten erreichen? Grundsätzlich gleich wie jede andere Art von Kunden, nämlich möglichst personalisiert. Daher sollten sich Banken drei Fragen stellen:

- Wer sind die potenziellen Kunden – also die Nutzer – meiner Plattform-Schnittstellen?

- Was erwarten sie?

- Wie kann ich ihnen das Erwartete möglichst schnell und einfach zur Verfügung stellen?

Die Ära des Vendorenmanagements ist vorbei

Weltweit gibt es zurzeit etwas mehr als 21 Millionen Software-Entwickler und über 14.000 öffentliche API-Schnittstellen. Bei einer solchen Konkurrenz muss sich jede Bank genau überlegen, was sie dieser Art der Kunden bieten kann und wie diese überzeugt werden können, auf der eigenen Plattform zu entwickeln und anzubieten.

Was bedeutet das konkret? Das Produkt und Service Offering muss konsequent an die neue Kundengruppe angepasst werden. Der Zugang zur Plattform ist das Kernprodukt. Darum herum bieten sich aber zahlreiche Services an: Premiumzugang mit Realtime-Analytics, technischer Support, und am wichtigsten: eine Community. Diese Community bietet ein Entwicklerportal, Entwicklungsguides, Use Cases und vor allem den Austausch mit anderen Entwicklern. Sie muss aktiv gemanagt werden, idealerweise von einem dedizierten Community Team.

Ein reibungsloses Kundenerlebnis erfordert organisatorische Veränderungen

Hierfür ist ein funktionierendes Zusammenwirken aus IT, Marketing, Sales und Produktmanagement nötig – etwas, womit viele Banken zu kämpfen haben. Ganz ohne Zweifel muss allerdings ein Community Manager eine Rolle aus beidem, IT und Verkauf, wahrnehmen können.

Agile, flexible und design-orientierte Startups werden leicht vom Risikofokus, von lähmenden internen Freigabeprozessen und Gremien sowie von einer fehlenden IT-Business-Kooperation innerhalb der Banken abgeschreckt. Auch das ist Teil des Kundenerlebnisses. Eigene kleine Teams ermöglichen eine effektive Zusammenarbeit mit FinTechs und anderen Kunden. Banken wollen nicht zuletzt auch von der schnellen Arbeitsweise der Startups lernen.

Ein besonders wirkungsvoller Weg, den Austausch mit externen Anbietern zu starten und gleichzeitig die Marketingtrommel zu wirbeln, sind Hackathons. Die niederländische Bank ING hält seit 2013 jährliche 24h-Coding Hackathons mit großem Zulauf. Auch die Deutsche Bank hat bereits erfolgreiche Open Banking Hackathons abgehalten. Den Gewinner von 2016 hat die Bank nicht nur bei der App-Entwicklung finanziell unterstützt, sondern ist Ende letzten Jahres sogar mit 25%-iger Beteiligung eingestiegen.

Ein eigener Teil der Marktforschung kann zudem darauf ausgerichtet werden, neue Trends bei Entwicklern und Drittanbietern frühzeitig zu erkennen. Die Entwicklung der FinTechs zu beobachten erlaubt es der Bank so, neue Trends der Zusammenarbeit und neue innovative Produkte dieser Anbieter frühzeitig zu erkennen und auf die eigene Plattform zu bringen.

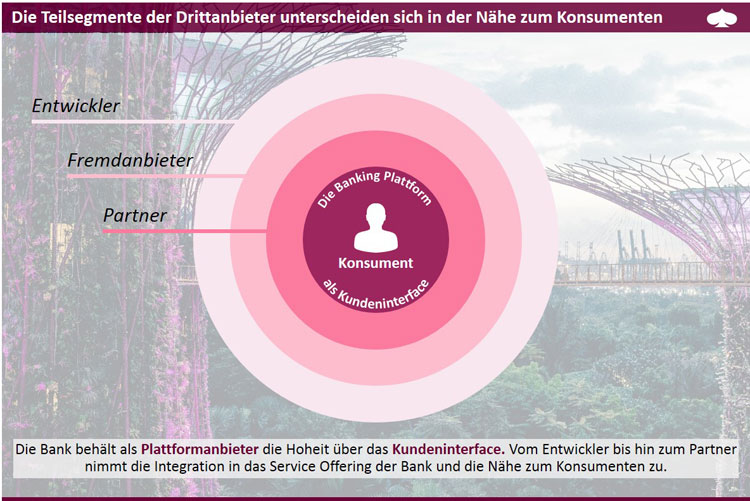

Die Teilsegmente der Drittanbieter unterscheiden sich in der Nähe zum Konsumenten

Entwickler, Fremdanbieter, Partner – Teilsegmente der neuen Kundengruppe

Grundsätzlich lassen sich im neuen Kundensegment drei Teilsegmente unterscheiden. In aufsteigender Interaktions- und Monetarisierungsintensität sind das Entwickler, Fremdanbieter und Partner. Im klassischen Bankengeschäft könnte man die nötige Betreuung der drei Segmente mit Privatkunden, Firmenkunden und Wealth Management Kunden übersetzen. Banken müssen auf die spezifischen Bedürfnisse von Drittanbietern ebenso individuell eingehen wie auf die ihrer Endkunden. Was das genau bedeutet, erläutern wir in Teil 3 dieser Serie. Mehr zur grundlegenden Idee des Open Banking Ökosystems finden Sie auf unserem Digital Transformation Blog.

Partner des Bank Blogs: Capgemini Invent

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.