Seit über einem Jahr ist PSD2 Realität. Ziel der EU war es u.a., mehr Transparenz und bessere Angebote für Verbraucher zu schaffen. Doch die haben von den Neuerungen ganz überwiegend nichts mitbekommen, wie eine aktuelle Studie zeigt.

Das Verhalten von Kunden und Konsumenten ändert sich. Der Kunde von heute ist u.a. selbstbewusst, preissensibel, serviceorientiert und vernetzt. Studien zu aktuellen Trends und Entwicklungen beim Kundenverhalten finden Sie im Bank Blog.

Partner des Bank Blogs

Im Januar 2018 trat die europäische Richtlinie für den Zahlungsverkehr PSD2 in Kraft. Überweisungen und Bezahlen sollten dadurch für Verbraucher bequemer, billiger und sicherer werden. Zugleich müssen Banken Daten ihrer Kunden an Drittanbieter – z.B. FinTechs – weitergeben, sofern die Kunden zustimmen. Andere Anbieter können damit auf Zahlungskonten der Kunden zugreifen und auf Basis von Kontoständen und Ausgabeverhalten neue digitale Dienste anbieten. Transparenz und eine Erhöhung des Wettbewerbs zum Wohle der Kunden war das erklärte Ziel der EU Kommission.

Viele haben damals eine Revolution des Bankgeschäfts vorausgesagt. Eingetreten ist diese allerdings noch nicht. Und auch bei den Kunden scheint PSD2 bislang noch nicht wirklich angekommen zu sein. Einer Trendstudie des Marktforschungsinstituts HEUTE UND MORGEN zufolge haben fast 80 Prozent der Bundesbürger keine Kenntnis von den neuen Regeln für den bargeldlosen Zahlungsverkehr. Für die Studie wurden 1.200 Bundesbürger ab 18 Jahren repräsentativ zur PSD2-Richtlinie und zu den damit verbundenen Änderungen und neuen Möglichkeiten befragt.

Verbraucher skeptisch gegenüber PSD2

Noch bemerkenswerter erscheint die Skepsis gegenüber den Regelungen der PSD2. Nach einer entsprechenden Erläuterung reagierten die meisten Verbraucher zunächst skeptisch. 66 Prozent fürchten sogar spontan um die Sicherheit ihres Kontos.

Aktuell sind nur wenige Kunden bereit, Dritten Einsicht in ihre Kontodaten zu gewähren. Am ehesten können sie sich dies bei Versicherern (23 Prozent) vorstellen, bei denen sie bereits Kunde sind. Eigene Energieversorger (9 Prozent) und Mobilfunkunternehmen (8 Prozent), Fremdbanken (6 Prozent), Internetplattformen (5 Prozent), FinTechs (5 Prozent) und fremde Versicherungsunternehmen (3 Prozent) genießen demgegenüber deutlich weniger Grundvertrauen.

Nur 12 Prozent der Verbraucher erwarten durch PSD2 mehr Vorteile als Nachteile. Einzelne Zielgruppen, wie etwa die 18-30-Jährigen, zeigen jedoch jetzt bereits deutlich weniger Vorbehalte, anderen Dienstleistern als nur der eigenen Hausbank Zugriff auf ihre Zahlungskonten zu gewähren. Zudem sind sich immerhin 36 Prozent sicher, durch die neuen Regeln für das Bankwesen keine Nachteile zu erfahren, solange die Datenhoheit bei den Kunden liegt.

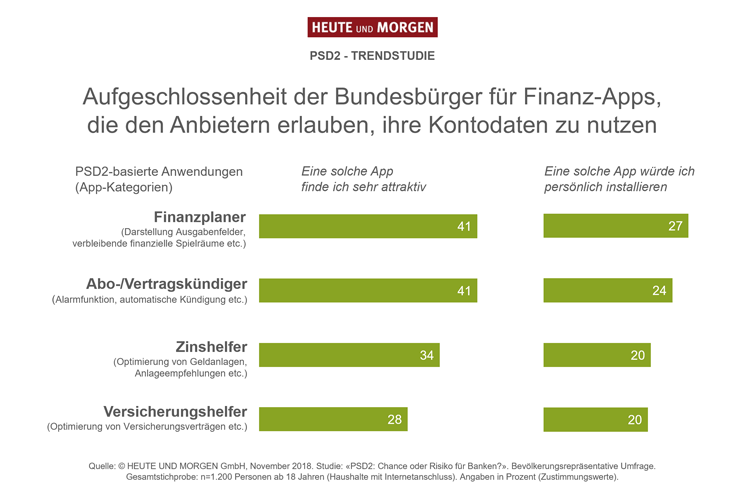

Zukunftspotenzial für konkrete PSD2-Anwendungen

Erst bei näherer Betrachtung zeigen sich viele Konsumenten aufgeschlossen für die mit PSD2 verbundenen neuen Möglichkeiten. Dazu wurden den Befragten beispielhaft verschiedene Apps präsentiert, die mit Bankkonten verknüpft werden und konkreten Mehrwerte im Alltag stiften können. Als besonders attraktiv werden hier vor allem Finanzplaner (41 Prozent) und Abo-/Vertragskündigungsservices (41 Prozent) beurteilt, aber auch Apps zur Zinsoptimierung (34 Prozent) sowie zur Optimierung von Versicherungsverträgen (28 Prozent).

Bankkunden stehen neuen Finanz-Apps aufgeschlossen gegenüber.

Je nach App kann sich bereits bis zu ein Viertel der Verbraucher (20 bis 27 Prozent) vorstellen, diese auch selbst zu installieren und zu nutzen. Speziell bei den 18-30-Jährigen sind dies sogar schon deutlich mehr (31 bis 48 Prozent).

Banken sollten proaktiv handeln

Wer weiß, über wie viel Geld die Verbraucher verfügen und für was sie dieses ausgeben, kann gezielt auch weitere, und insbesondere neue digitale Finanzdienste und Services anbieten. Dies erscheint vor allem deshalb wichtig, weil laut der Befragung 76 Prozent der Bundesbürger – und längst nicht mehr nur jüngere – ihre Bankgeschäfte überwiegend online regeln. Viele sogar ausschließlich.

Aufgrund der zunehmenden Vergleichbarkeit und Austauschbarkeit von Finanzdienstleistungen gilt es zudem, verstärkt in die eigene Marke zu investieren und diese attraktiv und zukunftsfest aufzustellen. Banken und Sparkassen tun also gut daran, ihren noch vorhandenen Vertrauensvorsprung zu nutzen und den Kunden selbst innovative Mehrwertdienste anzubieten bevor es zunehmend andere tun.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.