Der Erfolg oder Misserfolg eines Finanzinstituts entscheidet sich mit der Einführung von PSD2 auf offenen Marktplätzen. Banken sollten die Chance nutzen und mit innovativen Produkten die Kundenbindung stärken.

Banken müssen PSD2 und Open Banking als Chance begreifen und mit innovativen Produkten Kundenbindung stärken.

Partner des Bank Blogs

Der rasche Aufstieg der US-Tech-Riesen wie Google, Amazon und Facebook setzt europäische Unternehmen unter Zugzwang, im weltweiten Wettbewerb bestehen zu können. Auch die Finanzinstitute kommen so unter Druck. Millennials und moderne Kunden sind an eine nahtlose Customer Experience gewöhnt und erwarten dies auch zunehmend von Finanzdienstleistungen. Erste rein digitale Banken konnten sich binnen weniger Jahre Zeit erfolgreich auf dem deutschen Markt etablieren, wie etwa die DKB oder die Comdirect.

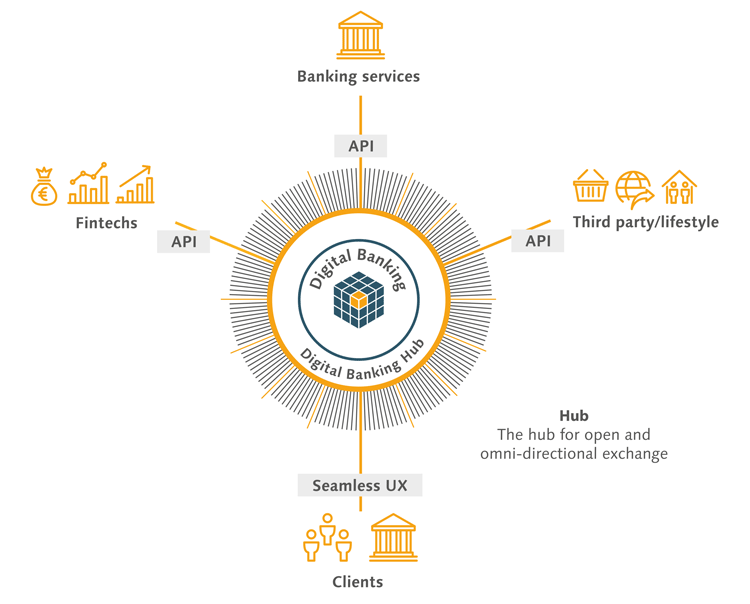

Mit der PSD2-Richtlinie, die für europäische Banken in allen 28 EU-Mitgliedsländern ab 2018 in nationales Recht umgewandelt wird, kommt zusätzlich Bewegung in den Finanzsektor. Finanzdienstleister müssen es in Zukunft legitimierten Dritten ermöglichen, auf Kontodaten ihrer Kunden zuzugreifen und Zahlungen auszulösen. Die kontoführende Bank muss dafür die Voraussetzungen über gesicherte IT-Schnittstellen (APIs) schaffen. So werden Innovationen, aber auch Wettbewerb im europäischen Bankenmarkt gefördert.

Neue Technologien wie Deep Learning sind marktreif, das Benutzerverhalten hat sich verändert – Kunden erwarten „One-Stop-Shops“ für Produkte und Dienstleistungen in allen Bereichen – und die Kostenstrukturen der etablierten Banken sind nicht mehr wettbewerbsfähig. Die Zukunft liegt in offenen Marktplätzen, die eine weitgehende und schnelle Integration zulassen.

Über PSD2-Anforderungen hinausdenken

Wie gut werden Banken die Gunst der Stunde nutzen, um nicht nur für Drittanbieter den Zugang zu API-Produkten ihrer Plattform zu öffnen, sondern auch gleichzeitig differenzierte und vor allem kundenorientierte Angebote zu entwickeln? Für Institute geht es darum, ihre individuelle Digital-Banking-Strategie auf den nächsten Level zu heben. Dabei müssen die rechtlichen Anforderungen erfüllt werden – das heißt die Öffnung der eigenen Infrastruktur über APIs bei gleichzeitiger Einhaltung der höchsten Sicherheitsanforderungen.

Eine offene Architektur der IT-Landschaft bildet die Grundlage für offene Finanzökosysteme.

Die in Teilen noch unerkannte Chance liegt dabei in der Entwicklung innovativer Geschäftsmodelle. PSD2 sollte nicht als mit Aufwand verbundene Pflicht betrachtet werden, Drittanbietern nach Kundenfreigabe den Zugang zu Kontodaten gewähren. Viele Kunden sind es gewohnt, bequem mit ihrem Smartphone alles einkaufen oder erledigen zu können – die gleiche Erwartungshaltung besteht an ihre Finanzgeschäfte.

Von der Hausbank zum innovativen Finanzökosystem

Die Geschäftsmodelle, die im Rahmen von Open Banking entstehen, zielen darauf ab, den Kunden über ein diversifiziertes Angebot einen Mehrwert zu bieten. Über APIs können Banken als Orchestrator ihr Portfolio mit Leistungen von Drittanbietern ergänzen oder eigene Kompetenzen in diesen Bereichen entwickeln. Das „Plateau of Productivity“ solcher Kooperationen ist gemäß Analysten nämlich bald erreicht. Die Hausbank kann über sie neue Geschäftsfelder auf- und ausbauen – und sich die Position als bevorzugter Partner beim Kunden nachhaltig sichern. Über Kooperationen mit FinTechs, Handelsunternehmen oder Versicherern entwickelt sich ein offenes Finanzökosystem für das tägliche Banking der Kunden von heute und morgen.

Durch Individualisierung zukunftsfähig bleiben

Banken können mit den heutigen technologischen Möglichkeiten passgenaue Services entwickeln, wie auf die persönlichen Anforderungen zugeschnittene Kredite, Immobilienfinanzierungen oder Anlageprodukte. Da die Kundenbedürfnisse besser verstanden werden, lässt sich der Vertrieb effizienter steuern, indem Kapazitäten von Bankberater sinnvoll und zielgerichtet eingesetzt werden. Ein um diese Möglichkeiten erweitertes Businessmodell bietet großes Potenzial, dem Kunden ein „Everyday Banking“ zu bieten, das alle seine Bedürfnisse abdeckt. Mit diesem gesteigerten Kundenerlebnis können Banken die Beziehung intensivieren, neues Ertragspotenzial erschließen und das eigene Geschäft zukunftsfähig gestalten.

PDF herunterladen

Mehr dazu im Whitepaper „PSD2 und Open Banking – die Chancen für Banken im Digitalen Finanzökosystem“ – jetzt kostenlos herunterladen.

Partner des Bank Blogs: Elaxy-Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.