Verbraucher reagieren allergisch auf „Fachchinesisch“, konsultieren mehrere Berater und informieren sich online sowie über Freunde: Wenn Banken und Versicherungen ihren Kunden eine passende Altersvorsorge oder Risikoabsicherung verkaufen wollen, verlangt dies viel Wissen und Fingerspitzengefühl.

Wie Banken ihre Beratung in der Altersvorsorge verbessern können.

Partner des Bank Blogs

Stillstand ist Rückschritt. Für Banken und Versicherungen gilt das heute in doppelter Hinsicht: Einerseits lastet der mit der Digitalisierung einhergehende Innovationsdruck auf den Instituten. Andererseits wirken sich die Innovationen auf die Haltung der Kunden aus: Sie sind anspruchsvoll und wechselbereit, informiert und mitunter skeptisch.

Von den Versicherern, so die Versicherungsforen Leipzig werden sie nicht unbedingt verwöhnt. Diese nutzten Anlässe für eine proaktive Kundenansprache zu wenig. Kai Wedekind, Leiter Kompetenzteam Vertrieb & Service der Versicherungsforen Leipzig: „Die Versicherer-Kunden-Beziehung ist aktuell stark von Passivität geprägt. In Zeiten, in denen sich Versicherer kaum durch unterschiedliche Angebote von ihren Mitbewerbern abheben können, wird die Customer Experience aber zum entscheidenden Wettbewerbsvorteil. Hier besteht ein Optimierungspotenzial mit erheblichem Einfluss auf die Kundenbindung.“

Die einheitliche Linie fehlt

Das Marktforschungsinstitut CENSUSWIDE untersuchte im Auftrag von CREALOGIX, wie es um die Customer Experience in der Beratung zur Altersvorsorge bestellt ist. Mehr als 30 Prozent der rund 1.000 befragten Banken- und Versicherungskunden empfinden die Beratung als inkonsistent. Sie haben das Gefühl, dass sich die Produktauswahl, Vorschläge und Informationen selbst innerhalb eines Instituts unterscheiden, je nachdem wen sie fragen. Lediglich ein Viertel vertraut dem Berater voll.

Da sich dennoch eine große Mehrheit gut bei ihrem Versicherungsexperten aufgehoben fühlt, stehen die Chancen gut, verlorenes Terrain hier wieder gut zu machen. Das gelingt, wenn nicht die Vorsorgeprodukte, sondern die einzelnen Kunden mit ihrer (Erwerbs)biografie das Gespräch bestimmen. Aus ihrer aktuellen Lebenssituation leiten sich die zu besprechenden Themen und Empfehlungen ab. Verbindliche Fahrpläne garantieren eine vom jeweiligen Mitarbeiter unabhängige hohe Beratungsqualität. Ein homogenes Bild erhöht das Vertrauen.

Heute kann es sich der Berater weniger denn je leisten, in einem Gespräch nicht zu überzeugen: Mehr als 64 Prozent der Befragten geben an, sich vor Vertragsabschluss mit mindestens zwei Versicherungsvertretern getroffen zu haben – je jünger, desto skeptischer. So kommen die 18- bis 24-Jährigen auf 67,5 Prozent, während sich bei den 45- bis 55-Jährigen noch mehr als die Hälfte auf einen einzigen Gesprächspartner verließ.

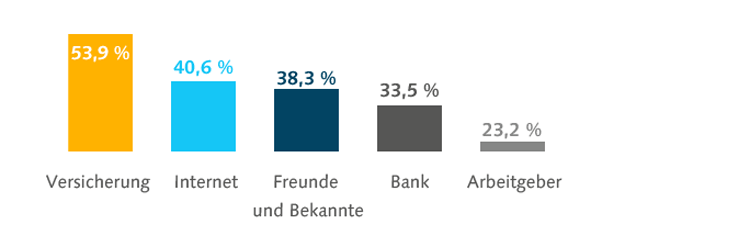

Generell bedienen sich die Kunden aus verschiedenen Quellen, um sich über eine private Altersvorsorge oder Risikoabsicherung zu informieren:

Um sich über eine private Altersvorsorge oder Risikoabsicherung zu informieren, ziehen Verbraucher verschiedene Quellen heran.

Hybride Beratung gewinnt an Bedeutung

Mit über 40 Prozent spielt das Internet eine herausragende Rolle. Darüber hinaus orientieren sich vor allem die Jungen an ihrer Peergroup (46,3 Prozent). Damit Produkte weiterempfohlen werden, müssen diese sowohl im persönlichen Gespräch als auch online sehr gut erklärt und überzeugend präsentiert werden. Im Sinne einer hybriden Customer Journey gilt es, sich in die gut informierten, anspruchsvollen Kunden hineinzuversetzen und an sämtlichen Kontaktpunkten mit einer überzeugenden Beratungsqualität präsent zu sein.

Der Versicherungsvertreter ist künftig weniger mit seinen Vorschlägen und mit Basisinformationen gefragt, vielmehr muss er dem Kunden vor Vertragsabschuss das Gefühl vermitteln, die richtige Entscheidung getroffen zu haben. Er beantwortet noch offene Fragen, geht das online präsentierte Angebot möglicherweise noch einmal mit dem Kunden durch, weist auf potenzielle Risiken hin und räumt Missverständnisse aus. Um diese anspruchsvolle Aufgabe stets sattelfest wahrnehmen zu können, muss er mit Beratungslösungen ausgestattet sein, die ihn vor und während des Kundengesprächs unterstützen.

Zwar kann, wer aufgefordert ist, sich selbst einzuschätzen, gründlich daneben liegen, doch sprechen die Umfrageergebnisse eine eindeutige Sprache: Nahezu drei Viertel geben an, sich gut bis sehr gut bei der privaten Altersvorsorge und Risikoabsicherung auszukennen.

Entsprechend selbstbewusst und kritisch wählen sie ihren Vorsorgepartner aus. Mehr als die Hälfte (54,2 Prozent) nennt die Transparenz und ehrliche Beratung über alle Vor- und Nachteile als wichtigstes Kriterium. Knapp ein Viertel legt großen Wert auf die Qualität der Beratung, die frei von „Fachchinesisch“ sein sollte. Eine vergleichsweise geringe Bedeutung spielt die Größe der Bank und Versicherung (zehn Prozent). Alle Institute sind also gleichermaßen gefordert, Beratung und Service auf die wachsenden Anforderungen abzustimmen.

Dokument als PDF herunterladen

Die Ergebnisse der Bank- und Versicherungskundenbefragung zum Thema „Wie Banken und Versicherungen ihre Beratung in der Altersvorsorge verbessern können“ können hier heruntergeladen werden.

Partner des Bank Blogs: Crealogix

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.