Soweit ist Paydirekt noch nicht, dass auch mit dem Smartphone mobil bezahlt werden könnte

© Shutterstock

Die massiven Marktanteilsgewinne von PayPal und die Tatsache, dass Kreditinstitute im Wachstumsmarkt E-Payment kaum noch Erträge generieren hat die Kreditwirtschaft aufgeschreckt. Vor kurzem ist Paydirekt live gegangen, weist aber noch gravierende Schwachstellen auf.

Partner des Bank Blogs

Paydirekt als Antwort der deutschen Banken und Sparkassen auf PayPal ist mittlerweile an den Markt gegangen – 17 Jahre nach der Gründung von PayPal, zehn Jahre nach der PayPal Expansion nach Deutschland und zu einem Zeitpunkt als das Unternehmen PayPal an der Börse höher bewertet wird als jedes deutsche Kreditinstitut.

Wachsende Zahl von Payment-Anbietern

Seit längerer Zeit kommentiere ich die Entwicklung des Marktes hier im Bank Blog. Im Februar 2014 gab es in Deutschland bereits 24 Anbieter von (mobilen) Wallet-Lösungen und ich fragte damals in dem Artikel, warum die Kreditwirtschaft mit ihrer eigentlich guten Ausgangslage den Markt nur FinTech-Startups und den US-amerikanischen Internetkonzernen überlässt?

Zwischenzeitlich ist die Anzahl der Verfahren auf deutlich über 40 Verfahren angestiegen und die Konsolidierung ist, wie vorhergesagt, gestartet. Startups wie Paymey, Paij, Sqwallet haben ihre Dienste eingestellt und selbst namhafte und sehr gut finanzierte „Dickschiffe“ von Konzernen wie Yapital und Click&Buy verabschiedeten sich vom Markt. Diese letzten beiden Verfahren begründeten ihren Ausstieg mit Verweis auf die starke Konkurrenz und der fehlenden Geschäftsgrundlage durch den Margenverfall im Zahlungsverkehr.

Vier Faktoren für Attraktivität eines Zahlverfahrens beim Handel

Für die Attraktivität eines Zahlverfahrens beim Handel spielen vier Faktoren eine Hauptrolle:

- Nachfrage/Nutzung des Kunden (daran scheiterten z.B. Yapital und Click&Buy in erster Linie)

- Attraktives Pricing für den Handel

- Hohe Conversion Rate / niedrige Abbruchquote

- Geschwindigkeit in der Anpassung des Produktes an die Marktanforderungen

Ich möchte mich im Folgenden auf die größte Achillesferse von Paydirekt beschränken: Das Entgeltmodell und die damit derzeit nur geringen Attraktivität für den Handel

Überzogene Preisvorstellungen der Banken?

Bereits vor dem Start von Paydirekt wurden einige interne Dokumente zur Preisvorstellung „geleakt“. Branchenexperten waren damals bereits verwundert, dass im Preisvergleich mit den anderen Verfahren das Kreditkarten-Pricing zu hoch angesetzt war. Die Interchange-Reduktion (MIF) und der damit verbundene Preisverfall einer Kartentransaktion war nicht berücksichtig. Im Markt hörte man Unkenrufe, dass die Banken bei all der hektischen Betriebsamkeit rund um Paydirekt diese Tatsache gar vergessen haben könnten. Das Thema ist nicht neu, bereits 2013 schrieb ich hier im Blog einen ausführlichen Artikel zu den Auswirkungen der vorstehenden Interchange-Reduktion.

Die Interchange-Reduktion sorgt dafür, dass die Top50 Online-Händler i.d.R. +- 0,5% für die Karten-Akzeptanz in Europa bezahlen von +-2% vormals. Relevant ist diese Tatsache vor allem, da die Kreditkarte immer die „Leuchtturm“-Methode im Pricing darstellte, das heißt alle anderen Methoden richteten ihre Preisvorstellung an der Kreditkarte aus und versuchten möglichst darunter zu liegen. Die Metro-AG, die mit ihren Tochtergesellschaften wie MediaMarkt, Redcoon Saturn und Co, von Paydirekt-Banken öffentlich groß zum Start angekündigt wurde, aber bislang noch immer nicht teilnimmt, hat bereits öffentlich über die Presse Verhandlungspflöcke eingeschlagen und die Kreditkarte als Preismaßstab gesetzt.

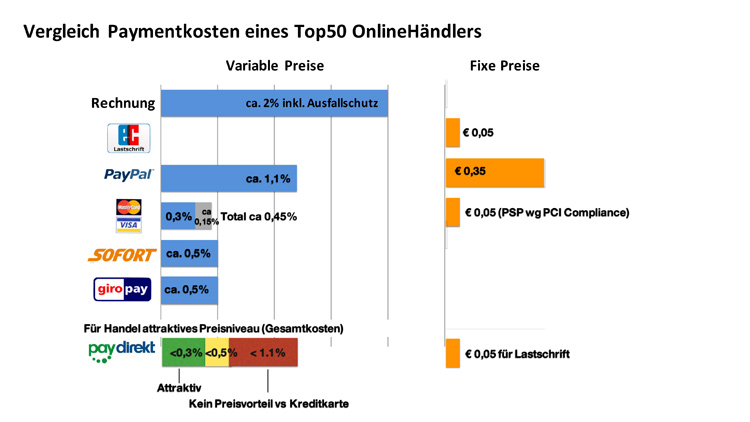

Die folgende Grafik enthalt eine Gegenüberstellung der Kosten im Zahlungsverkehr für den Handel:

Ein Vergleich der Kosten einzelner Zahlverfahren für Online Händler

Die einfache Konsequenz aus der aktuellen Preisgestaltung: Paydirekt hinkt seit dem Start hinsichtlich der Händleranzahl (und somit Attraktivität für den Kunden) den eigenen Zielen hinterher, wie auch bereits in einem anderen Blogbeitrag mittels interner Unterlagen analysiert wurde.

Endlich Transparenz zu Paydirekt: Was sollen Händler bezahlen?

Die ersten Preise, die von den Banken für Paydirekt aufgerufen werden, liegen offensichtlich sehr deutlich über dem „neuen“ Marktpreis der Kreditkarte. Ich habe mit einigen großen Händlern im Markt gesprochen die bereits Angebote für Paydirekt vorliegen haben und erstaunliches erfahren:

- Variable Gebühren liegen pro Transaktion zwischen 1% und 1,5% je nach Bankengruppe/Konzentrator.

- Fixe Transaktionsgebühren bewegen sich abhängig pro Bank zwischen € 0,30 bis € 0,35.

- Pro Transaktion fallen noch Buchungsposten für die Lastschrift an. Die Gebühr ist abhängig vom Kontomodell und liegt in der Regel bei € 0,05 für große Händler.

- Hinzu kommt noch der PSP (Payment Service Provider) Preis.

Vernachlässigt man die PSP Preise, liegen die Fixkosten pro Transaktion, die den Banken zufließen, somit bei ungefähr € 0,40. Gemessen am dem Durchschnittsumsatz einer e-Payment-Transaktion in Deutschland von ca. 60 EUR entspricht bereits diese Fix-Gebühr 0,6% des Transaktionsbetrags. Alleine die Erträge aus diesen Fixkosten entsprechen somit bereits dem Faktor zwei des Ertrags aus der Kreditkarten-Interchange für die Kreditwirtschaft und gar dem Faktor drei einer Debitkarten-Interchange – von den variablen Bestandteilen gar nicht zu sprechen! Im Vergleich zu einer Kreditkarte ist Paydirekt also ein sehr teures Zahlverfahren.

Sehr große Online-Händler mit individuell vereinbarten PayPal-Gebühren, reiben sich zudem besonders verwundert die Augen, da die Paydirekt Preisangebote zum Teil sogar deutlich über dem verhandelten Individualpreis von PayPal liegen. Der vom Handel, dem Kartellamt und dem Gesamtmarkt gewünschte Preiswettbewerb durch den Markteintritt von Paydirekt stellt sich daher nicht ein.

Giropay, das günstiger für den Handel ist, hat ein deutlich attraktiveres Akzeptanznetzwerk.

Diese Preisvorstellung der Konzentrator-Banken überrascht auch im Vergleich zum anderen Online-Banking-Zahlverfahren der deutschen Banken: Giropay. Dieses Verfahren von der überwiegenden Mehrheit deutscher Banken und Sparkassen, bei dem aktuell mehr Banken und Kunden angeschlossen sind und welches einem fast identischen Modell entspricht (Zahlung via Onlinebanking und Zahlungsgarantie für den Händler), kostet selbst für den kleinsten Händler via Giropay.de lediglich 0,89% ohne zusätzliche Entgelte für das Verfahren. Lediglich die PSP-Preise von 9 Cents kommen noch als Fixkomponente dazu. Informationen aus dem Markt belegen ferner, dass große Händler i.d.R. nicht mehr als 0,5-0,6% per Individualvereinbarung für Giropay zahlen. Anders als Paydirekt, die mit Händlern wie Diamant Zucker, Knabbershop oder Froschladen.de auf ihrer Homepage werben, gelang es ganz andere Kategorien namhafter Top -Akzeptanzstellen für Giropay zu gewinnen wie Air Berlin, Media Markt, Saturn, Redcoon, DHL, PayPal, Rakuten und viele mehr. Der Kontrast in der Bedeutung und Qualität könnte nicht stärker sein. Man fragt sich ferner warum für ein Verfahren wie Paydirekt, das bei „renommierten” Adressen wie Knabbershop.de und Co akzeptiert wird, breit TV-Werbung geschaltet wird, während sich die Banken und Sparkassen seit Jahren kommunikativ sämtliche Chancen entgehen lassen die durchaus sehr starke Giropay-Akzeptanz bei Air Berlin und Co. zu bewerben? PayPal und Co freute und freut diese Kommunikationsstrategie vermutlich sehr.

Zusatzkosten für Händler

Zurück zum Paydirekt-Preismodell: Selbst die grundlegenden technischen Voraussetzung zur Paydirekt-Abwicklung, die Plug-Ins für die gängigen Shop-Systeme der Online-Händler, müssen von den Händlern vorab gekauft werden und kosten je nach Shopsystem 200-300 EUR. Sämtliche in Deutschland relevanten und bekannten Online-Zahlverfahren bieten dagegen die PlugIns grundsätzlich kostenfrei an – so auch die Banken und Sparkassen selbst für Giropay!

Mit welchem Preisniveau hätte Paydirekt also eine wirkliche Chance sich attraktiv für den Handel zu positionieren? Zieht man die öffentlich getätigte Aussage des Metro-Konzerns heran, so ist das neue Entgeltmodell der Kreditkartenakzeptanz der Benchmark. Paydirekt hat in diesem Kontext eine deutliche Chance, wenn es für die wichtigsten und größten Händler inkl. sämtlicher Gebühren maximal 0,3-0,4% kostet. Bei Gesamtkosten bis 0,5% ist es gleich mit der Karte, darüber als neues Verfahren nur wenig attraktiv. Die Kreditwirtschaft muss sich also fragen lassen, ob sie über die „Hintertür” die stark gesunkenen Erträge der Kreditkarte mit einem neuen Zahlverfahren nur kompensieren möchte oder ein für den Handel wirklich attraktives Zahlverfahren einführen möchte und somit ernsthaft versucht, PayPal Marktanteile abzunehmen.

Business Case in Gefahr

Das größte Dilemma der Banken und Sparkassen bei Paydirekt: Der Business Case und Break-Even für die umfangreichen Investitionen in Paydirekt ist bei einem derart niedrigen Preis in Gefahr bzw. im Extremfall vielleicht sogar nie erreichbar. Jedoch besteht die hohe Gefahr beim aktuellen Gebührenmodell, dass Paydirekt nicht attraktiv genug für den Handel ist und die Kreditinstitute keine nachhaltige Relevanz bei der Akzeptanz und somit Marktanteile gewinnen können.

Spricht man mit Bankenvertretern und den Geschäftsführern von Paydirekt, so hört man Stolz und Zufriedenheit bankübergreifend ein einheitliches Verfahren an den Markt gebracht zu haben. Nur reicht das noch aus im Jahr 2016? Ein passwortbasiertes E-Payment-Verfahren ist keine wirkliche Innovation mehr. Es gibt seit langem diverse Anbieter, die gleiches im Markt längst als White-Label Lösung anbieten. Endkunden und der Handel interessieren die Herausforderungen der Koordination zwischen den Banken auch herzlich wenig – es wird eine Lösung und Innovation für den Markt erwartet und die internen „Hausaufgaben” der Banken sind dabei eher zweitrangig. Wir werden daher in diesem Jahr recht schnell erkennen können ob es der Kreditwirtschaft wirklich gelingt, mit Paydirekt einen ernsthaften Konkurrenten zu PayPal zu etablieren. Sollte Paydirekt im Jahr 2016 nicht gelingen sehr schnell bekannte Händler und somit nennenswert Marktanteile im Online-Handel gewinnen können, wird es fast unmöglich für die Kreditwirtschaft das „Frontend“ im Online-Payment von den neuen Intermediären PayPal und Co zurück zu gewinnen.