Die Entfernung zur nächstgelegenen Bankfiliale spielt für die Deutschen eine wichtige Rolle. Der bundesweite Rückgang der Zweigstellennetze könnte daher – einer Analyse von DB Research zufolge – zu einem Teufelskreis führen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Die Anzahl der Bankfilialen und Zweigstellen in Deutschland ist in den letzten Jahren deutlich gesunken. Sie schrumpfte von rund 40.000 im Jahr 2007 auf etwa 28.000 im Jahr 2018. Angesichts der zunehmenden Nutzung von Online- und Mobile-Banking steht die Zukunft der Bankfilialen bei vielen Kreditinstituten seit einiger Zeit vermehrt auf dem Prüfstand.

Deutsche Bank Research hat vor diesem Hintergrund eine Analyse der Kundenbesuche in Bankfilialen vorgenommen und dabei vorhandene regionale Unterschiede untersucht. In die Analyse einbezogen wurden Besuche von Kunden, die mindestens einmal im Jahr eine Bankfiliale für ein Gespräch mit einem Bankmitarbeiter aufsuchten und dafür zuvor einen Termin vereinbart hatten. Reine SB-Aktivitäten wie z.B. Abhebungen am Geldautomaten wurden nicht berücksichtigt.

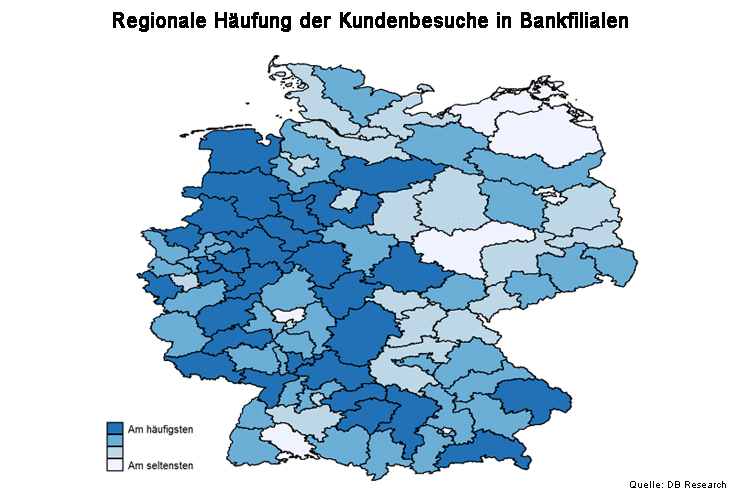

Regionale Unterschiede der Häufigkeit der Filialbesuche

Der Analyse zufolge ist die Anzahl der Filialbesuche In Regionen mit geringerer Bevölkerungsdichte tendenziell niedriger. So würden in Mecklenburg-Vorpommern und Brandenburg im Durchschnitt rund 25 Prozent weniger Filialbesuche erfolgen, als in dichtbesiedelten Regionen, wie z.B. Nordrhein-Westfalen.

Allerdings besuchten die Kunden auch in den großen Städten wie Berlin, Hamburg oder München seltener eine Filiale.

Regionale Verteilung der Filialbesuche von Kunden auf Terminvereinbarung.

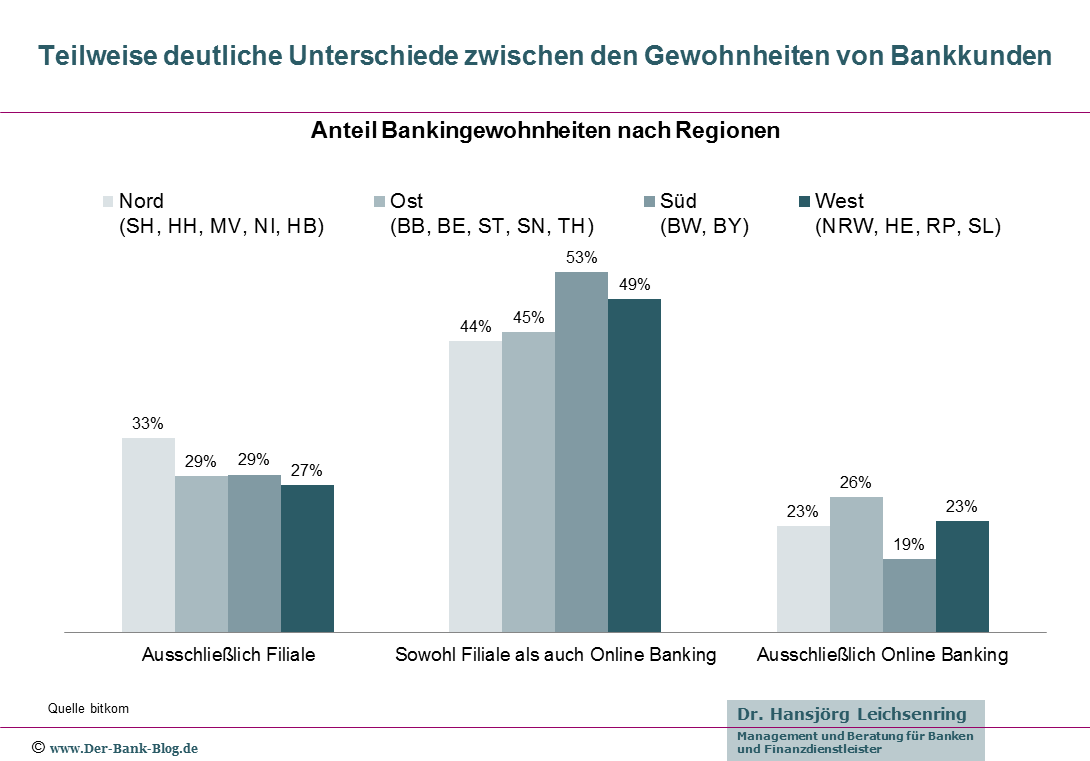

Regionale Unterschiede bei der Nutzung unterschiedlicher Kanäle

Tatsächlich lassen sich regionale Unterschiede bei der Wahl des Zugangskanals ausmachen, wie eine Sonderauswertung der diesjährigen bitkom-Studie zu Digital Finance ergab:

- Die ausschließliche Nutzung von Bankfilialen ist im Norden am höchsten, im Westen am geringsten.

- Die ausschließliche Nutzung von Online Banking ist im Osten am höchsten und im Süden am geringsten.

- Die parallele Nutzung digitaler und physischer Kanäle ist im Süden am höchsten und im Norden am geringsten.

Die unterschiedlichen Bankinggewohnheiten der Deutschen nach Regionen.

Mögliche Ursachen regionaler Unterschiede der Bankinggewohnheiten

Der Studienautor vertritt die These, dass die Anzahl der Filialbesuche mit höherer Bevölkerungsdichte bis zu einem bestimmten Punkt steigt und danach in Ballungszentren wieder sinkt – vermutlich aufgrund der jüngeren und damit eher Technologie affinen Stadtbevölkerung.

Allerdings könne auch die Entfernung zur nächsten Filiale ein Grund dafür sein, warum weniger Deutsche in abgelegenen, d.h. dünner besiedelten Gegenden eine Bankfiliale aufsuchten.

Umgekehrt würde dies eine höhere Online-Banking-Nutzung in filialschwachen Regionen bedeuten. Daraus, so der Autor, könnte wiederum ein Teufelskreis entstehen: Filialschließungen führen zu weniger Filialbesuchen und diese wiederum zu mehr Filialschließungen.

Offene Fragen zur Analyse der Bankbesuche

Die Schlussfolgerungen erscheinen logisch und plausibel. Aus dem Umstand, dass die Analyse Beratungen ohne Terminvereinbarung nicht berücksichtigt ergeben sich allerdings folgende Fragen:

- Gibt es unterschiedliche regionale Verbreitungen von termin-gesteuerter Bankberatung? Meine These: Ja, die gibt es, so wie auch in anderen Dienstleistungsbereichen in dieser Hinsicht Unterschiede bestehen. So gibt es Regionen, in denen Friseurtermine seit Jahrzehnten üblich sind und andere, wo dies auch aktuell absolut unüblich ist.

- Wie hoch ist der Anteil der nicht termin-gesteuerten Gespräche zwischen Kunde und Bankberater? Meine These: Höher als Vertriebsleitern lieb sein kann. Ich tippe darauf, dass die Mehrheit der Beratungen nicht-termin-gesteuert ist. Leider gibt es dazu keine Zahlen.

- Gibt es regionale Unterschiede zwischen dem Verhältnis termin-gesteuerter und nicht-termin-gesteuerter Beratung? Meine These: Ja, auch die gibt es.