Robo-Advice ist als Alternative für die Geldanlage den Kinderschuhen entwachsen. Grundlegend für nachhaltiges Wachstum ist aber unter anderem, mit einigen hartnäckigen Missverständnissen aufzuräumen. Dazu gehört Ehrlichkeit in der Kundenansprache.

Robo-Advice im Jahr 2023.

2023 feiern wir im Robo-Advice in Deutschland einen kleinen Geburtstag. Zehn Jahre ist es her, seit quirion 2013 als einer der ersten Robo-Advisor an den Start gegangen ist. Die Zahl der Wettbewerber ist auf rund zwei bis drei Dutzend gestiegen – abhängig davon, wie man den Begriff „Robo-Advisor“ definiert. Die „Assets under Management“ sind dynamisch gewachsen und dürften sich bei den digitalen Vermögensverwaltungen inzwischen schätzungsweise zwischen 12 und 15 Milliarden Euro bewegen.

Geldanlage der nächsten Generation

Gemessen an der Zeit, die viele andere Institute und Institutionen schon am Markt sind, ist unsere Branche noch blutjung. Ich bin überzeugt, dass digitale Vermögensverwaltung die Geldanlage der nächsten Generation ist und dementsprechend noch großes Potenzial hat. Unsere „Robo-Advisor-Studie 2022“, die wir gemeinsam mit der comdirect durchgeführt haben, stimmt mich da ganz optimistisch.

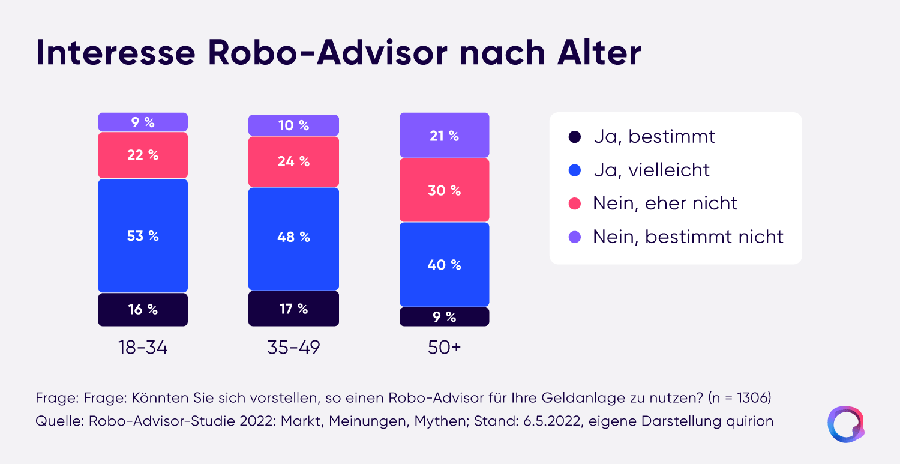

Eine Mehrheit, nämlich 59 Prozent aller Befragten, kann sich inzwischen vorstellen, Geld über einen Robo-Advisor anzulegen. Nur rund ein Drittel gibt an, den Begriff Robo-Advisor gar nicht zu kennen. Insbesondere für junge Menschen ist die Geldanlage bei einem Robo-Advisor eine Alternative.

Die „Robo-Advisor-Studie 2022“ von quirion und comdirect zeigt, dass sich besonders Jüngere für Robo-Advisor interessieren.

Wenn man etwas genauer hinschaut und hinhört, ist allerdings noch sehr viel Aufklärungsarbeit zu leisten. Denn hartnäckig halten sich gewisse Gerüchte über das, was Robo-Advisor eigentlich tun. Zwar verfolgen die verschiedenen Anbieter teils sehr unterschiedliche Anlagekonzepte. Aber mit grundlegenden Irrtümern aufzuräumen, müsste der ganzen Branche ein Anliegen sein. Nur so lässt sich das Vertrauen aufbauen, das für nachhaltiges Wachstum nötig ist.

Falsche Etiketten vermeiden

Da wäre zum Beispiel die Sache mit der „Künstlichen Intelligenz“: Schon der Begriff „Robo“ legt das Missverständnis nahe, dass alle Anbieter auf komplette Automatisierung setzen. Das stimmt nicht. Menschen spielen auch im Robo-Advice für die Anlagestrategie eine entscheidende Rolle. Dass dort Algorithmen alle Anlageentscheidungen übernehmen, geht jedenfalls an der aktuellen Realität vorbei. Leider wird das manchmal anders suggeriert.

Zwar mag mancher Anleger vom Thema „Künstlicher Intelligenz“ angezogen werden. Aber es gibt auch viele, die das abschreckt. Zudem lädt das eine gleich zu einem weiteren Missverständnis ein. Denn kurz ist der gedankliche Sprung von „Künstlicher Intelligenz“ zu Algorithmen, die durch überlegene Technologie angeblich die Marktrendite übertreffen wollen. Was uns betrifft, könnte nichts der Wahrheit ferner liegen. Die Rendite der globalen Märkte ist Ziel unserer Anlagestrategie.

Die Missverständnisse sind nicht harmlos. Denn unrealistische Renditeerwartungen sind die Folge. Und die Enttäuschung groß, wenn sie nicht erfüllt werden. Dabei ist unsere feste Überzeugung, dass niemand systematisch den Markt übertreffen kann. Einschlägige Performance-Vergleiche von aktiven Fonds und ETFs zeigen das seit vielen Jahren.

Geldanlage für alle anbieten

Dem Robo-Advice wird oft vorgeworfen, man böte bloß Standardlösungen. Das klingt nach Massenware und ist sicher nicht als Lob gemeint. Das Ziel, die Geldanlage noch viel mehr Menschen zugänglich zu machen, sollte jedoch kein Makel sein. Regelbasiert anzulegen, bedeutet nicht, dass einem nichts Besseres einfällt. Es ist nun einmal so, dass gerade in der Kapitalmarktforschung Theorie und Praxis bestens ineinandergreifen. Und dass sich aus den Erkenntnissen ziemlich klar ableiten lässt, was bei der Geldanlage sinnvoll ist. Ich erhoffe mir, dass solche Einsichten 2023 und darüber hinaus noch viel häufiger ausgesprochen und gehört werden.

Denn zu nachhaltigem Wachstum gehört, Vertrauen zu schaffen – auch bei Menschen, die sich bislang kaum oder gar nicht mit Geldanlage beschäftigen. Als Robo-Advisor können wir diesen Menschen zeitgemäße Angebote machen. Das gilt beispielsweise für viele Frauen. Die Quirin Privatbank hat zu den Unterschieden von Frauen und Männern bei der Geldanlage im Herbst 2022 eine große Studie veröffentlicht. Eine Erkenntnis: Frauen suchen bei Finanzthemen eher Unterstützung im persönlichen Kontakt – zum Beispiel bei Bankberaterinnen und -beratern (32 Prozent) oder bei Familienangehörigen (31 Prozent).

Mit einfach zubuchbaren Beratungsmodulen bieten wie die gewünschte Unterstützung. Und das, ohne dass ein Vertriebsinteresse an bestimmten Produkten im Weg steht. Wichtig ist auch bei Beratungsangeboten aber wiederum der Grundsatz von Klarheit und Wahrheit. Mancher klebt auf sein Angebot ein falsches Etikett. Es trägt jedenfalls nicht zur Aufklärung bei, wenn eine telefonische Kundenbetreuung als Beratung angepriesen wird. Missverständnisse wie diese schwächen das Vertrauen – und behindern letztlich das Wachstum im Robo-Advice. Gemeinsam sollten wir daran arbeiten, solche Hürden aus dem Weg zu räumen.

E-Book „Ausblick auf das Bankenjahr 2023“ zum Download

Der Beitrag ist Teil des Jahresausblicks 2023. Die Prognosen aller Experten sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<