Die Konjunktur läuft, Unternehmen investieren. Doch die Erträge im Firmenkundengeschäft der Banken und Sparkassen stagnieren. Bei steigendem Kreditvolumen sinkt die Marge.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Mit fast 1,1 Billionen Euro erreichte das Kreditvolumen im ersten Halbjahr 2017 einen neuen Rekord. Während Sparkassen und Genossenschaftsbanken ihr Geschäft in den letzten fünf Jahren ausbauen konnten, haben Landesbanken Marktanteile verloren.

Rückgang von Ertrag und Profitabilität

Alle sechs Monate veröffentlicht die Unternehmensberatung Bain & Company eine Analyse des Firmenkundengeschäftes der deutschen Banken. Die Analyse deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung.

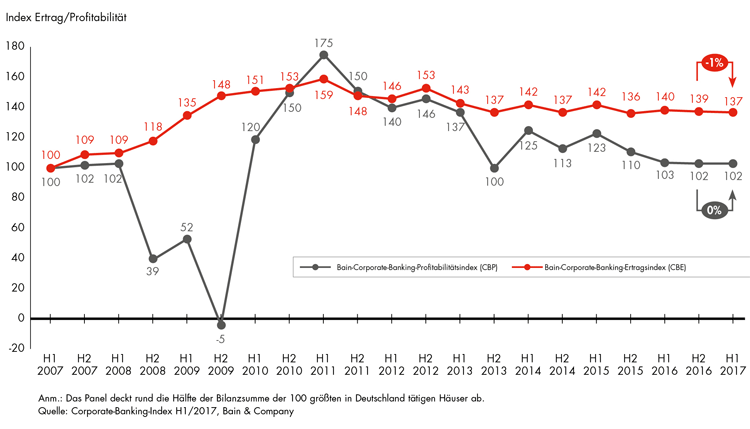

Der Bain-Corporate-Banking-Index geht in den beiden Dimensionen Ertrag und Profitabilität im Vergleich zum Vorjahr sogar leicht zurück.

Die hohe Wettbewerbsintensität in einem historisch niedrigen Zinsumfeld verhindert, dass die Banken von der wachsenden Kreditnachfrage der Unternehmen profitieren.

Die Eigenkapitalrentabilität vor Steuern (RoE) bröckelt unaufhörlich. Seit 2012 sinkt diese Kennzahl deutlich und liegt nunmehr bei 12 Prozent. Damit verdienen die Banken im Firmenkundengeschäft zwar nach wie vor ihre Kapitalkosten, doch von den früher gewohnten Renditen von 20 Prozent sind sie weit entfernt.

Erträge und Gewinne im deutschen Corporate Banking Markt stagnieren

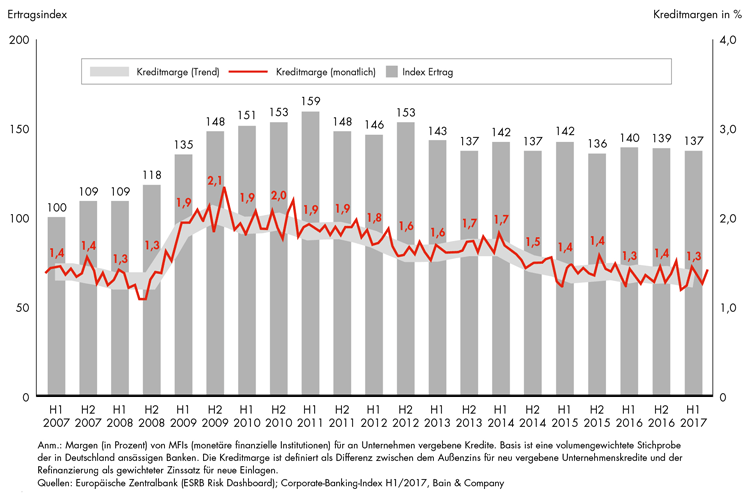

Vor allem die Kreditmarge leidet unter der harten Konkurrenz und den zum Teil sehr ambitionierten Expansionsplänen internationaler Großbanken im deutschen Markt. Mit 1,3 Prozent bewegt sich die Marge inzwischen wieder auf dem Niveau des Krisenjahres 2008. Gleichzeitig ist der Anteil des geringmargigen Neugeschäfts am Kreditbestand deutlich gestiegen.

Kreditmarge sinkt mit 1,3 Prozent auf Wert nahe Zehnjahrestief

Allerdings gibt es Unterschiede zwischen den Instituten. Einigen Instituten gelingt es jedoch, gegenzusteuern. Sie konzentrieren sich auf profitable Kundengruppen und steigern das Cross-Selling. Auf breiter Front sind solche Erfolge im Provisionsgeschäft aber noch die Ausnahme.

Historisch niedrige Kreditrisikovorsorge

Angesichts der guten Konjunktur liegt die Kreditrisikovorsorge der Kreditinstitute derzeit unter dem historischen Durchschnittswert. Im Vergleich zum Vorjahr sank diese im ersten Halbjahr 2017 noch einmal deutlich. Nach Ansicht der Autoren ist es jedoch nur eine Frage der Zeit, bis der Kreditzyklus umschlägt. Eine höhere Kreditrisikovorsorge würde dann die angespannte Ertragslage zusätzlich belasten.

Kostensparen und Kundenselektion

Daher haben die Institute schon vor einiger Zeit mit Sparprogrammen begonnen, mit der Folge eines stabilisierten Verwaltungsaufwands. Viele Banken arbeiten weiter an einem Abbau der Kosten straffen und einer verstärkten Kundenselektion. Noch fällt allerdings der Rückzug aus ganzen Branchen, Regionen oder Produktgruppen oft schwer.