Conversational Banking befindet sich derzeit noch in einem frühen Stadium. Durch die Kombination von Mobile Banking und Künstlicher Intelligenz ergeben sich jedoch neue Möglichkeiten, die Banken nutzen sollten.

Technologie ist nicht erst seit der Digitalisierung ein wichtiger Faktor für Finanzdienstleister. Im Bank Blog finden Sie Studien zu den wichtigsten Trends und Entwicklungen.

Partner des Bank Blogs

Die Entwicklung des digitalen Bankings hat sich in mehreren Schritten vollzogen:

- 1967 wurde der erste Geldautomat vorgestellt.

- 1980 kam Telefon-Banking auf den Markt.

- 1999 kam Online Banking dazu und

- seit 2012 gewinnt Mobile Banking schnell an Bedeutung.

Derzeit lässt sich allerdings ein Sinken der Wachstumsraten von Online und Mobile Banking in den entwickelten Märkten beobachten. Zugleich äußern auch digitale Kunden vermehrt den Wunsch nach persönlicher Betreuung und humanem Service. Eine Aufrechterhaltung der bisherigen Filialnetze ist allerdings aus Kostengründen kaum leistbar.

Hier könnte Conversational Banking eine Lücke schließen. Die Unternehmensberatung Accenture skizziert in einer Studie die Perspektiven dieser neuen Form der Kundeninteraktion.

Conversational Banking als neuer digitaler Kanal

Als neuer digitaler Kanal wird sich Conversational Banking demnach schnell zum Mainstream und Schlüsselelement eines Omnikanal-Vertriebs von Banken und Sparkassen entwickeln. Banken sollten daher die entsprechenden Fähigkeiten aufbauen und die notwendigen Technologien integrieren, um die eigenen Angebote erfolgreich differenzieren zu können.

Wir sind zunehmend umgeben von smarten Geräten, die zuhören, lernen und auf unsere Gedanken und Fragen reagieren, während wir Informationen über uns selbst teilen, die wir einst geheim gehalten haben. Dies hat zu Datenströmen und Einsichten darüber geführt, wie wir leben, wie gesund wir sind und was wir kaufen.

Die Kombination von Künstlicher Intelligenz mit Conversational User Interfaces, die auf Messaging-Plattformen und sprach- oder textbasierten Schnittstellen basieren, werden für Digital Natives und digitale Skeptiker gleichermaßen zu einem zunehmend beliebten Paradigma der Kundeninteraktion.

Sie eröffnen neue Herausforderungen für traditionelle Banken. Die Institute erhalten Zugang zu einem neuen Kanal, auf dem alle ihre automatisierten Interaktionen in einer einheitlichen, kundenorientierten Oberfläche neu gestaltet werden, die sowohl die Markenidentität der Bank als auch das individuelle Profil des Kunden widerspiegeln. Langfristig müssen die Banken verstehen, wie sie diese Gesprächskanäle differenzieren und ihre Markenidentitätsattribute mit den Persönlichkeiten der Bots in Einklang bringen können.

Vom Mobile Banking zum Conversational Banking

Apps entwickeln die Fähigkeit, mit anderen Service-Providern zu sprechen. Sie wandeln sich in der Folge von transaktionaler Nutzung zu interaktionaler Nutzung.

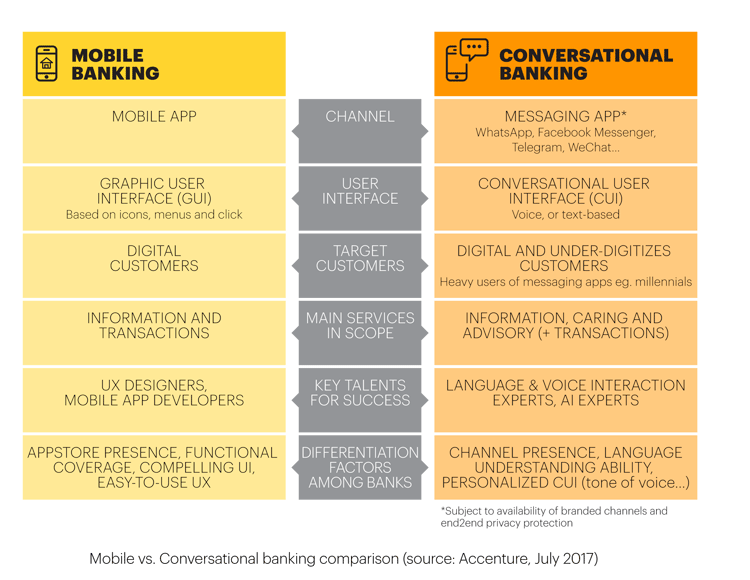

Mobile Banking und Conversational Banking im Vergleich

Dabei setzen sie auf drei wichtige Verbraucher- und Technologietrends:

- Messaging wird immer mehr zum bevorzugten Kundenkontaktpunkt.

- Künstliche Intelligenz wird bereit für B2C-Märkte.

- Personalisierung und Individualisierung werden zunehmend von Kunden erwartet.

Die Auswirkungen von Conversational Banking sind weitreichend. Der richtige Entwicklungsansatz und das richtige Geschäftsmodell sind daher unerlässlich. Banken sollten daher die folgenden sechs Schritte beachten:

- Know-how aufbauen: Tools für künstliche Intelligenz und digitale Assistenten entwickeln sich rasch. Banken müssen neue Fähigkeiten und Talente einwerben, darunter Neurolinguisten, Experten für Spracherkennung, KI-Experten und CUI-Designer.

- In smarte Technologien investieren: Geeignete Technologie wird benötigt, um Conversational Banking zu unterstützen; Plattformen müssen auf dem neuesten Stand und aktiviert sein, um Echtzeit-Aktionen zu ermöglichen.

- Vertrauen zum Kunden aufbauen: Banken müssen Vertrauen bei ihren Kunden aufbauen und sicherstellen, dass sie robuste Datenschutzrichtlinien umsetzen, da die KI Zugang zu sehr persönlichen Informationen hat.

- Auf Transparenz achten: Erfolgreiche Gespräche von Angesicht zu Angesicht beruhen auf einem Gefühl von Vertrauen und Offenheit; Banken müssen offen und transparent sein, wenn sie KI nutzen.

- Konsistenz über alle Kanäle schaffen: Beim Start einer CUI müssen Banken die zu priorisierenden Kanäle sorgfältig auswählen, abhängig von geografischen Faktoren, der Zielgruppe und dem Datenschutz, der von jeder Plattform angeboten wird.

- Mit einem hybriden Ansatz beginnen: Entwicklung von Modellen, in denen KI und Menschen zusammenarbeiten, verringert das Risiko, dass Chatbots unabhängig voneinander arbeiten, und ermöglicht es Menschen, basierend auf den Nuancen der Kundenanfragen einzugreifen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.