Banken weltweit müssen sich einen Weg durch die derzeitige Unsicherheit bahnen, um sich für eine bessere Zukunft zu positionieren. Eine aktuelle Studie untersucht die für 2023 bevorstehenden Entwicklungen und Trends der sieben wichtigsten Banking-Geschäftsfelder.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Angesichts der hohen Zahl an Krisen, Trends und Entwicklungen stehen Finanzinstitute weiterhin unter einem hohen Transformationsdruck. Größere Veränderungen sind in sämtlichen Unternehmensbereichen erforderlich. Das herausfordernde makroökonomische Umfeld dürfte sich jedoch höchst unterschiedlich in einzelnen Ländern auswirken, womit auch der Effekt auf die Banken global vermutlich sehr ungleich ausfallen wird.

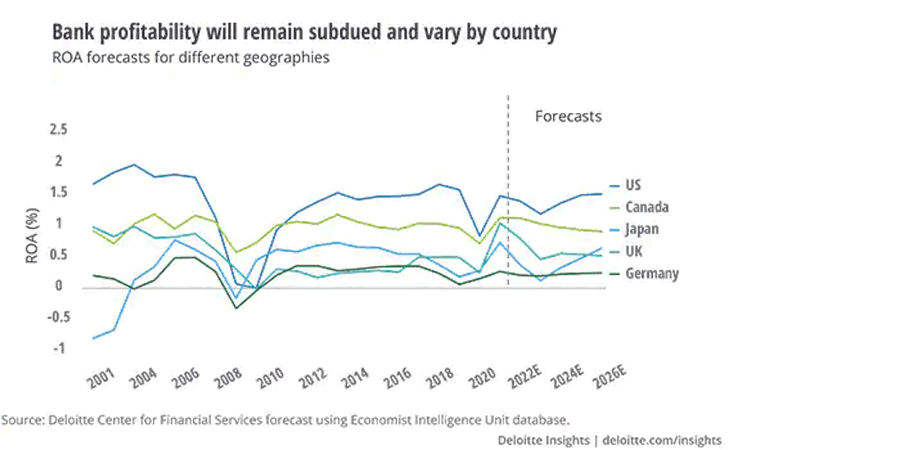

Besonders deutsche Banken haben mit Problemen zu kämpfen haben. Im Vergleich zu ihren globalen Wettbewerbern erzielen sie eine niedrige Eigenkapitalrendite und werden laut Schätzung auch mittelfristig deutlich hinter Instituten aus anderen Industriestaaten zurückbleiben. Dabei ist für unterschiedliche Einkommensquellen auch von unterschiedlichen Zukunftsaussichten auszugehen.

Insbesondere deutsche Banken kämpfen mit Problemen bei der Profitabilität.

Zukunftsaussichten in sieben Geschäftsfeldern der Banken

Eine aktuelle Studie von Deloitte hat die Zukunftsaussichten von sieben wesentlichen Geschäftsfeldern untersucht:

- Privatkundengeschäft,

- Consumer Payments,

- Wealth Management,

- Firmenkundengeschäft,

- Transaction Banking,

- Investment Banking sowie

- Marktinfrastruktur.

Die Analyse soll Finanzinstituten eine nützliche Hilfestellung, um sich auf die kommenden Herausforderungen systematisch vorzubereiten.

Retail Banking

Privatkundenbanken werden mit höheren Zinsen, steigender Inflation und geringerem Wachstum zu kämpfen haben. Zugleich steigen die Erwartungen der Bankkunden: Sie wünschen sich vor allem ein erstklassiges, kanalübergreifendes Kundenerlebnis und praktische Unterstützung in schwierigen Zeiten. Langfristig sollten Banken zudem innovative, neue Angebote für ESG-Themen, Embedded Finance und digitale Anlageformen entwickeln.

Consumer Payments

Die makroökonomische Lage wird 2023 für die Akteure im Bereich des Verbraucherzahlungsverkehrs herausfordernd. Höhere Zinssätze dürften die Nettozinsmargen der Banken in Bezug auf das von ihnen herausgegebene Portfolio an Karten erhöhen. Die anhaltende Inflation, der Rückgang der Ersparnisse und eine mögliche Konjunkturabschwächung könnten die Kauflaune der Verbraucher jedoch dämpfen. Darüber hinaus wird der digitale Zahlungsverkehr das Geschäft in vielerlei Hinsicht beschleunigen und verändern.

Wealth Management

Wealth Management Abteilungen müssen ihr Geschäftsmodell mutig umgestalten und ein Geschäft aufbauen, das tragfähig, skalierbar und kosteneffizient ist. So könnten zum Beispiel eine ganzheitliche Beratung, insbesondere für vermögende Kunden der Bank, und Produktoptimierungsstrategien effiziente und effektive Lösungen für diese Herausforderung darstellen.

Firmenkundengeschäft

Geschäftsbanken stehen in einem harten Wettbewerb. Firmenkunden verlangen immer stärker maßgeschneiderte Beratung sowie digitale und datengestützte Lösungen. Dies erfordert von den Banken, sich durch neue Kundenservice-Modelle zu differenzieren. Zugleich bietet der Kampf gegen den Klimawandel eine große Chance für Geschäftsbanken, Finanzmittel zu mobilisieren, um Firmenkunden bei der Umstellung auf Netto-Null-Emissionen zu unterstützen.

Transaction Banking

Das Transaktionsbanking-Geschäft bleibt trotz der jüngsten Marktunsicherheiten weitgehend stabil. Transaktionsbanken sollten sich auf den Aufbau einer modernen, effizienten und skalierbaren Technologieplattform konzentrieren, die einen ganzheitlichen Überblick über Kundentransaktionen in Echtzeit bietet und Insights und Innovationen für einen besseren Kundenservice ermöglicht.

Investment Banking

Investmentbanken sollten im Zuge der Deglobalisierung und des Trends hin zu einer nachhaltigeren Wirtschaft ihre Rolle als Kapitalmarktintermediäre ausbauen. Zugleich wird das Investmentbanking-Geschäft 2023 voraussichtlich mit einer Reihe von Herausforderungen konfrontiert sein. Kurzfristig geht es für die Institute darum, wie sie am besten auf die makroökonomischen Bedingungen, einschließlich der weltweit unterschiedlichen Zinsentwicklungen, reagieren können.

Marktinfrastruktur

Zu den dringlichsten Prioritäten für die großen Börsen gehört die Einführung neuer Technologien, wie Cloud-fähige Microservices, Marktdaten-Tools und -Analysen sowie digitalisierte Handelsprozesse. In naher Zukunft sollten sie daran arbeiten, ihre Angebote durch Fusionen und Übernahmen oder durch die Entwicklung neuer interner Fähigkeiten zu differenzieren.

Die Studie „2023 banking and capital markets outlook“ können Sie hier direkt herunterladen.

Bank Blog Partner Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.