Bis 2025 könnte das digitale Transaktionsvolumen stark wachsen. Das zeigt eine aktuelle Studie. Die neuen Erwartungshaltungen der Verbraucher begünstigen den Anstieg. Um dem neuen Standard gerecht zu werden, braucht es jedoch eine modernisierte Zahlungsinfrastruktur.

Mobile Payment, das Bezahlen via Smartphone steckt hierzulande noch in den Kinderschuhen. Die Anforderungen sind vielfältig. Im Bank Blog finden Sie aktuelle Studien zu dieser neuen Entwicklung, die insbesondere für Banken und Sparkassen eine Bedrohung darstellt.

Laut einer Studie von Capgemini beginnt im Zahlungsverkehr eine neue Ära. Diese sei am Kundenerlebnis orientiert und begründe sich durch die Digitalisierung während der Corona-Pandemie und das steigende Bedürfnis nach digitalen Angeboten.

Die Untersuchung umfasst Aussagen von 6.300 Kunden und 210 Managern im Bereich des Zahlungsverkehrs und bietet einen Überblick nach Weltregionen: Europa, Nordamerika, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Höhere Ansprüche: Der neue digitale Standard

Demnach ist die Nachfrage nach digitalen Bezahlmöglichkeiten größer als je zuvor. Digitale Zahlungen und mobile Geldbörsen würden zur Regel werden. 45 Prozent der befragten Verbraucher verwenden digitale Gelbörsen wie die Apple Wallet häufig (mehr als 20 Transaktionen p.a.) – in der Vorgängerstudie aus dem vergangenen Jahr waren dies noch 23 Prozent.

Die Erwartungen an den Zahlungsverkehr seien grundsätzlich gestiegen, wie die Studienautoren schreiben: Schnelle Transaktionen, Echtzeitüberweisungen, elektronisches Geld, Ausfallsicherheit und ein angenehmes Kundenerlebnis würden inzwischen vielerorts vorausgesetzt.

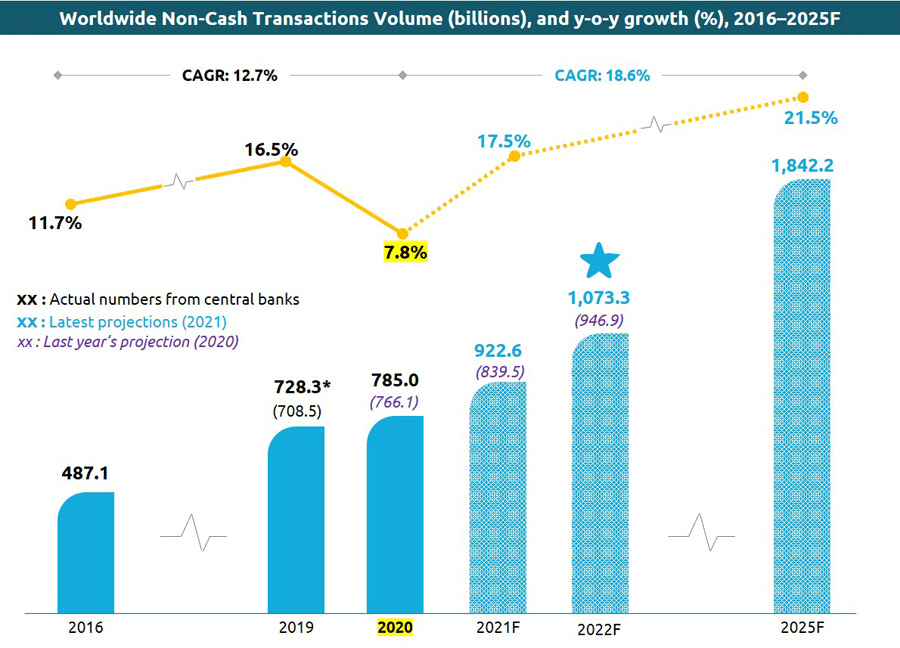

Transaktionsvolumen wird stark ansteigen

Die Autoren erwarten zudem, dass die Ausgaben im Jahr 2021 gegenüber 2020 steigen und, dass das Transaktionsvolumen auch in diesem Jahr anschwellen werde. Bis 2025 erwarte man einen Anstieg von 18,6 Prozent. Bis Ende 2025 rechne man mit einem Volumen von 1,8 Billionen bargeldlosen Transaktionen. Im „Business to Business“ schätzen die Experten ein Wachstum des Transaktionsvolumens von 121,5 Milliarden im Jahr 2020 auf fast 200 Milliarden im Jahr 2025.

Prognose der Entwicklung von bargeldlosen Transaktionen.

Sofortzahlungen, elektronisches Geld und die Zahlungsmethoden der nächsten Generation wie Buy Now Pay Later (BNPL), unsichtbare (sogenannte Invisible Payments) und biometrische Zahlungen sowie Kryptowährungen werden die Zunahme an bargeldlosen Transaktionen beschleunigen, wie es in der Studie heißt.

In Deutschland wuchs das Volumen der bargeldlosen Zahlungen von 2019 auf 2020 um 8,6 Prozent auf 26 Milliarden Transaktionen. Den größten Anteil davon hat das Lastschriftverfahren (11,6 Milliarden).

Region Asien-Pazifik als digitaler Vorreiter

Besonders der asiatisch-pazifische Wirtschaftsraum hat sich in der Studie hervorgetan: Bis 2025 werden in dieser Region mehr als die Hälfte der weltweiten bargeldlosen Transaktionen getätigt. Das entspricht einer durchschnittlichen jährlichen Wachstumsrate von 28 Prozent im Zeitraum 2020 bis 2025.

In Europa geht man im Zeitraum von 2020 bis 2025 von einer durchschnittlichen Wachstumsrate von 13 Prozent aus. Das entspricht über 400 Milliarden bargeldlosen Transaktionen im Jahr 2025. In Nordamerika wird sich das Volumen des bargeldlosen Zahlungsverkehrs stabilisieren, da das Wachstum bei den Kartentransaktionen stagniert und mobile Zahlungen nur langsam angenommen werden, wie es in der Studie heißt.

Die überforderte Infrastruktur?

Mit der Verbreitung des digitalen Zahlungsverkehrs steigt die Anzahl der Transaktionen und damit die Anforderungen an die sofortige Prozessabwicklung. Dies überfordere die Zahlungsinfrastruktur jedoch, wie die Autoren der Studie schreiben. So gaben 55 Prozent der befragten Führungskräfte an, dass die Modernisierung der Zahlungsverkehrsinfrastruktur Priorität habe, wenn es um Investitionen in Technologie geht.

Laut der Studie bestehe die größte Abweichung zwischen den Erwartungen der Kunden und den Prioritäten der Führungskräfte beim Angebot von attraktiven Treue- und Belohnungsangeboten, im Bereich der reibungslosen Transaktionsabwicklung, beim Angebot von alternativen Zahlungsoptionen und nachhaltigen Zahlungsprodukten.

Diese Investitionen planen die Manager

Im Hinblick auf die Rentabilität entschieden sich die meisten der befragten Führungskräfte aus Zahlungsverkehrsunternehmen für Investitionen in Dritte zur Entwicklung innovativer Angebote (52 Prozent), für die Orchestrierung eines API-basierten Ökosystems (45 Prozent) und für den Übergang zu einem plattformbasierten Geschäftsmodell (45 Prozent).

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.