Die PSD2-Richtilinie hat Banken die Vorzüge von API-Banking erkennen lassen. Die digitalen Schnittstellen versprechen Effizienzsteigerungen und Kosteneinsparungen, aber auch völlig neue Geschäftsmodelle werden durch die Öffnung der IT-Systeme denkbar.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Laut einer aktuellen gemeinsamen Studie von Sopra Steria und dem F.A.Z.-Institut sind APIs bei Banken und Versicherungen in Deutschland auf dem Vormarsch. So plane die Hälfte der Banken und Versicherer Investitionen in mehr digitale Schnittstellen für Drittunternehmen. Durch die Erneuerung und Automatisierung ineffizienter Prozesse wollten 72 Prozent der Institute Kosten einsparen.

Die aktuelle Situation zwingt viele Banken nicht nur Kosten zu senken, sondern auch schneller und effizienter zu arbeiten. Jedes dritte Unternehmen gab an, Effizienzprobleme im IT-Bereich zu haben, laut jedem vierten Entscheider würden in seinem Bereich ineffiziente Abläufe das normale Tagesgeschäft einschränken. Daher sei für den Großteil der Manager die Öffnung ihrer IT-Systeme durch API-Schnittstellen ein bisher noch ungenutztes Potential. Sie erhofften sich davon kürzere Entwicklungszeiten für neue Produkte und eine signifikante Reduktion der Kosten im IT-Bereich.

Umstieg auf Plattformen: Bereitschaft von Banken gegeben

Die PSD2-Richtlinie wurde von vielen Banken zunächst skeptisch betrachtet, da sie als verordnetes Freischalten wichtiger Daten für Wettbewerber betrachtet wurde. Allerdings sei die Effizienz von Schnittstellen nun mehr und mehr erkannt worden. Insbesondere Standardisierung und Wiederverwertbarkeit seien die Hebel, die diese Effizienz ausmachten.

Bei Banken und anderen Finanzdienstleistern sei die Bereitschaft, ihre IT-Systeme in Plattformen zu verwandeln, durchaus gegeben. Durch die Einführung von Schnittstellen ließen sich Module wie die Identifizierung von Kunden bei der Konto- oder Depoteröffnung in kurzer Zeit andocken und müssten nicht ständig aufwändig neu entwickelt und angepasst werden.

Welche Rolle wollen Banken im digitalen Ökosystem spielen?

Neben dem klassischen Markt für Finanzprodukte und Dienstleistungen wächst seit einiger Zeit ein neuer B2B-Markt für effiziente Prozesse und Services. Für diverse Prozesse in der Wertschöpfung hätten sich bereits Marktführer etabliert, wie die Deutsche WertpapierService Bank und PayPal für den digitalen Zahlungsverkehr.

In der Breite falle es Banken aber schwer, ihr Vorhaben, Wertschöpfungsketten aufzubrechen und externe Prozesse und Dienste in ihr Geschäft zu integrieren, auch wirklich umzusetzen. Grund dafür sei, dass die Mehrheit noch unentschlossen sei, welche Leistungen sie künftig noch selbst anbieten und welche Rolle sie insgesamt im zukünftigen digitalen Ökosystem spielen wollten.

API soll nicht nur Kosten sparen, sondern Gewinne einbringen

Da heute niemand mehr allein produziere, betreibe und anbiete sei die kluge Kombination von internen und externen Prozessen der Schlüssel zu operativer Effizienz. Auch wenn dies für den Bankensektor befremdlich sei, sei dieser Ansatz für Branchen wie die Pharmaindustrie oder den Maschinenbau bereits Standard.

Doch durch die Implementierung von APIs können neben Kostensenkungen auch Erträge erzielt werden. Initiativen wie die Beteiligung der Schufa am FinTech FinAPI und dem API-Programm der Deutschen Bank machten es vor. So biete Deutschlands größte Bank neben den durch die PSD2-Richtlinie obligatorischen Pflichtschnittstellen auch sogenannte Premium-APIs an. Drittanbieter könnten darüber Zugang zu zusätzlichen, von Kunden freigegebenen Daten wie Kreditkarten- oder Depotinformationen erhalten.

Die Sicherung der Dienste des Banking-API-Anbieters FintecSystems durch die Allianz Versicherung ziele in dieselbe Richtung ab. Letztlich sei es das Ziel, ein komplettes Ökosystem für Finanzdienstleistungen aufzubauen, bei auch Kontoinformationen der Nutzer in die Plattform einfließen könnten.

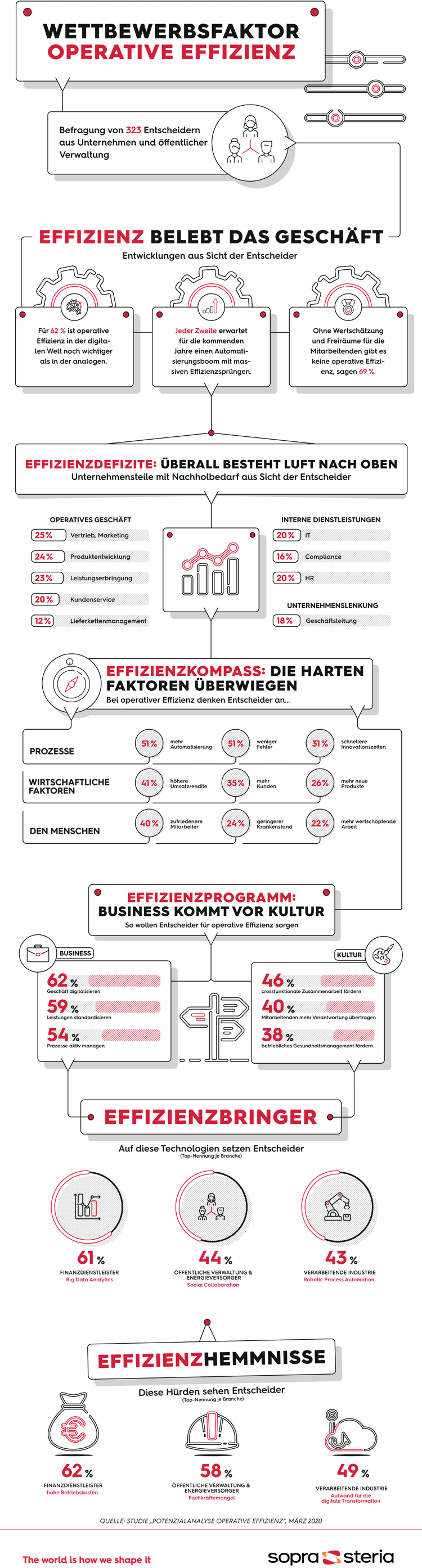

Infografik: Wettbewerbsfaktor operative Effizienz

Die folgende Infografik zeigt ausgewählte Ergebnisse der Studie und gibt einen Einblick in die Bedeutung von operativer Effizienz als strategischen Wettbewerbsfaktor

Die Bedeutung von Effizienz für den Geschäftserfolg.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.