In kaum einem anderen Land sparen die Menschen so eifrig wie in Deutschland. Und trotzdem verlieren sie Jahr für Jahr viele Milliarden Euro. Denn die Deutschen legen ihr Geld zu großen Teilen in Geldanlagen an, deren Verzinsung deutlich unterhalb der Inflationsrate liegt.

Angesichts niedriger Zinsen werden Sparen und Geldanlage zur Herausforderung

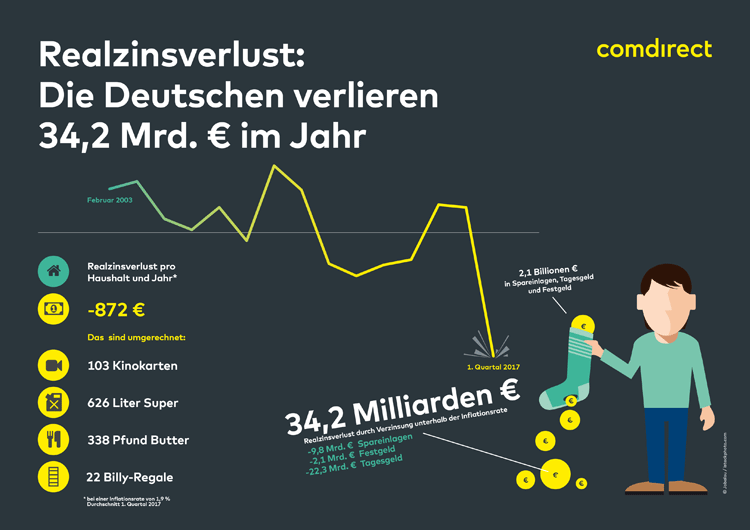

Hoher Wertverlust niedrig verzinster Geldanlagen

Noch nie war der Wertverlust niedrig verzinster Geldanlagen höher als aktuell. Angesichts der durchschnittlichen Inflationsrate von 1,9 Prozent im ersten Quartal 2017 verlieren Sparer jährlich rund 34,2 Milliarden Euro an Kaufkraft. Dies ergab eine Untersuchung der comdirect bank. Die Realverzinsung errechnet sich demnach aus dem Nominalzins der einzelnen Geldanlagen abzüglich der Inflationsrate. Von der Berücksichtigung einer etwaigen Besteuerung der Zinserträge wurde abgesehen. Zur Ermittlung des absoluten Realzinsverlustes bzw. -gewinnes wurde der jeweilige Realzinssatz von Tagesgeld, Spareinlagen und Festgeldern auf die entsprechenden Bestände angewendet.

Deutsche sparen traditionell

Trotzdem setzen deutsche Sparer weiterhin auf Tagesgeld, Spareinlagen und Festgeld. 2,1 Billionen Euro haben sie darin angelegt. Das entspricht mehr als einem Drittel (38 Prozent) des gesamten Finanzanlagevermögens aller Deutschen. Dabei ist die Verzinsung dieser Geldanlagen in der jüngsten Vergangenheit drastisch gesunken. Aktuell verzinsen sie sich im Durchschnitt nur noch mit 0,27 Prozent p.a. Seit Beginn der Finanzkrise Ende 2008 ist die Verzinsung um 2,5 Prozentpunkte zurückgegangen. Berücksichtigt man die Inflation, liegt die reale Verzinsung dieser Sparprodukte sogar bei -1,63 Prozent.

Ein einzelner Haushalt verliert im Durchschnitt 872 Euro pro Jahr

Jeder Deutsche, vom Kleinkind bis zum Rentner, verliert in der Folge im Schnitt 413 Euro pro Jahr. Pro Haushalt sind dies durchschnittlich 872 Euro. Die niedrigen beziehungsweise sinkenden Zinsen haben der Beliebtheit von Geldanlagen jedoch keinerlei Abbruch getan. Im Gegenteil: Deutsche Sparer haben seit Beginn der Finanzkrise Ende 2008 über eine halbe Billion Euro zusätzlich in Geldanlagen geparkt, das ist ein Plus von 36 Prozent.

Wird Sparen zur Kapitalvernichtungsmaschine

Der Wunsch vieler Sparer, kurzfristig verfügbare Mittel bereit zu halten, ist verständlich. Allerdings ist der Preis dafür mittel- bis langfristig ein realer Verlust des Vermögens. Anleger sollten sich daher genau überlegen, welchen Teil ihrer Spareinlagen sie liquide – also kurzfristig verfügbar – halten wollen und den Rest für den langfristigen Vermögensaufbau verwenden. Hierbei sollten Sparer vermehrt auf Wertpapiere setzen, denn die Vergangenheit hat gezeigt, dass sich damit auf lange Sicht durchweg positive Renditen erwirtschaften lassen. Stück für Stück können sich Anleger so ein finanzielles Polster aufbauen, etwa für die eigene Altersvorsorge.