Energieeffiziente Renovierungsmaßnahmen an Ihrem Haus durchzuführen, wirkt sich nicht nur positiv auf den Energieverbrauch aus. Es kommt auch der Umwelt zugute. Oft stellt sich hier die Frage der Finanzierung: Wir zeigen Ihnen 4 Möglichkeiten.

Möglichkeiten zur Finanzierung von Renovierungsarbeiten an der eigenen Immobilie.

Eine energetische Verbesserung am Eigenheim ist oft mit hohen Kosten verbunden. Einmal erledigt, kommt sie Ihnen aber finanziell zugute. Mithilfe von passenden Krediten und unterstützenden Förderungen lassen sich die Pläne umsetzen – für Sie und die Umwelt.

Wir zeigen Ihnen 4 Möglichkeiten, wie Sie Ihre geplanten Renovierungsmaßnahmen finanzieren können.

Möglichkeit 1: Modernisierungskredit

Ein Modernisierungskredit ist zweckgebunden. Das bedeutet, dass das Geld nur für Modernisierungsarbeiten an der Immobilie eingesetzt werden darf. Das wirkt sich positiv auf die Höhe der Zinsen aus, da der Bank mehr Sicherheiten geboten werden. In diesem Fall kann der Kredit als separate Baufinanzierung abgeschlossen oder zu einer bestehenden Baufinanzierung hinzugefügt werden.

Der Kredit wird im Grundbuch vermerkt und die Rückzahlung erfolgt mittels monatlich gleichbleibender Raten. Um besonders günstige Bauzinsen zu erhalten, sollte die Kredithöhe mehr als 50.000 Euro betragen.

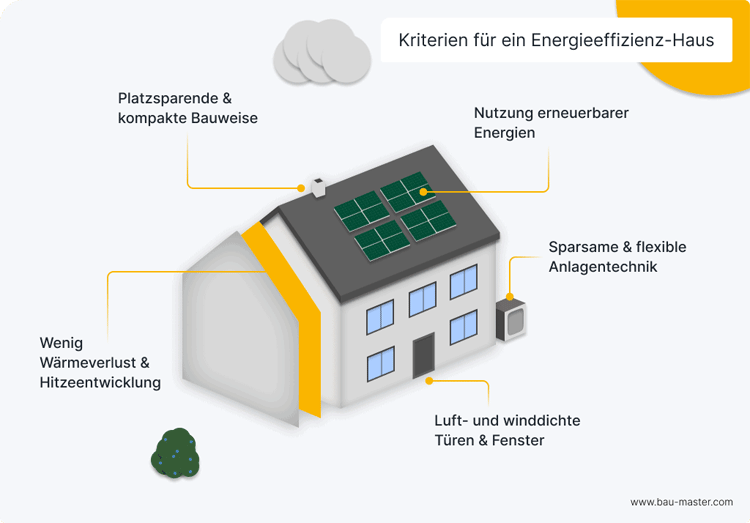

Natürlich hängt das aber mit dem geplanten Vorhaben zusammen. In diesem Beitrag von BauMaster erfahren Sie mehr zum Thema energieeffizient Bauen. Unter anderem finden Sie heraus, welche Kriterien bei einem Energieeffizienz-Haus erfüllt sein müssen.

Ein Energieeffizienz-Haus zeichnet sich dadurch aus, dass möglichst viel Energie gespeichert wird.

Möglichkeit 2: Wohnkredit

Ein Wohnkredit ist in erster Linie für Eigentümer:innen einer Immobilie gedacht. Bei Abschluss muss der Besitz einer Immobilie nachgewiesen werden. Diese dient in weiterer Folge als Sicherheit für die Bank und ermöglicht günstige Konditionen, die für gewöhnlich besser sind als bei einem zweckgebundenen Ratenkredit. Außerdem überzeugt der Wohnkredit durch eine schnelle, vergleichsweise einfache Abwicklung und muss auch nicht ins Grundbuch eingetragen werden.

Mit dem Geld aus einem Wohnkredit lassen sich Modernisierungs- und Renovierungsmaßnahmen, Sanierungen oder anfallende Instandhaltungsarbeiten bezahlen. Meistens beträgt der Kreditrahmen bis zu 50.000 Euro. In manchen Fällen sind aber bis zu 80.000 Euro möglich.

Möglichkeit 3: Klassischer Ratenkredit

Ein ungebundener Ratenkredit hat den Vorteil, dass Kreditnehmer:innen keine Sicherheiten in Form von Eigentumswohnungen oder sonstigen Immobilien vorweisen müssen. Es reichen die üblichen Voraussetzungen, sprich eine persönliche Zuverlässigkeit sowie ein gesichertes Einkommen, das ausreicht, um die monatlichen Zahlungen decken zu können. Zudem ist hier keine maximale Höhe vorgegeben. Der Nachteil sind die meist recht hoch angesetzten Zinsen.

Möglichkeit 4: Förderungen

Je nachdem wie viel Geld benötigt wird, können staatliche Förderungen allein oder als Zusatz zu einem Kredit dabei helfen, die Renovierungskosten zu stemmen. Hier bieten sich die Gebäudeförderprogramme der KfW oder des BAFA an.

Die KfW liefert bei energieeffizienten Modernisierungsarbeiten finanzielle Unterstützung in Form von KfW-Darlehen oder Tilgungszuschüssen. Für einzelne Umbauten oder Renovierungsmaßnahmen können Darlehen in Höhe von bis zu 50.000 Euro abgeschlossen werden. Bei einem Komplett-Umbau zum Effizienzhaus nach KfW-Standard stehen sogar bis zu 120.000 Euro bereit.

Über das BAFA können Investitionszuschüsse für Einzelmaßnahmen der energetischen Sanierung angefragt werden. Dazu gehören etwa Umbauten zur Verbesserung der Dämmung sowie der Einbau diverser Heizungssysteme zur Optimierung der Energieerzeugung und des -verbrauchs.

Ebenso möglich ist eine steuerliche Förderung. Damit können anfallenden Kosten für energetische Maßnahmen von der Steuer abgesetzt werden.

Fazit: Das Zuhause renovieren

Wer sein Zuhause renovieren möchte, muss nicht alles aus eigener Tasche finanzieren. Abhängig von der individuellen Situation und den geplanten Arbeiten können Kredite abgeschlossen oder staatliche Förderungen beantragt werden – oder eine Kombination aus beidem.