Globale politische Entwicklungen wie der mögliche Brexit können das Leben auf den Kopf stellen und fordern besonders auch die E-Commerce- und Payment-Branche heraus. Nur FinTechs könnten immer als Sieger vom Platz gehen.

Kommt es durch die Volksabstimmung der Britten zu einem Austritt Großbritanniens aus der Europäischen Union?

© Shutterstock

Partner des Bank Blogs

Heute entscheiden die Briten in einer Volksabstimmung über Verbleib oder Austritt aus der EU. Welche Auswirkungen ein „Leave“ der Briten genau haben würde, weiß niemand. Auf lange Sicht würde ein Austritt aus der EU die Briten wohl viel Geld kosten, wie Regierungs-Analysen zeigen. Doch viel hängt davon ab, wie die EU und Großbritannien nach einem Austritt miteinander weitermachen. Zwei Jahre bleiben nach dem Brexit Zeit, um die künftigen Beziehungen zwischen der EU und Großbritannien festzuschreiben. Und das Ergebnis dieser Verhandlungen entscheidet darüber, wie sich der Brexit genau auswirken wird, insbesondere auf die Wirtschaft, den grenzüberschreitenden E-Commerce und die Payment-Branche.

Bremse für E-Commerce

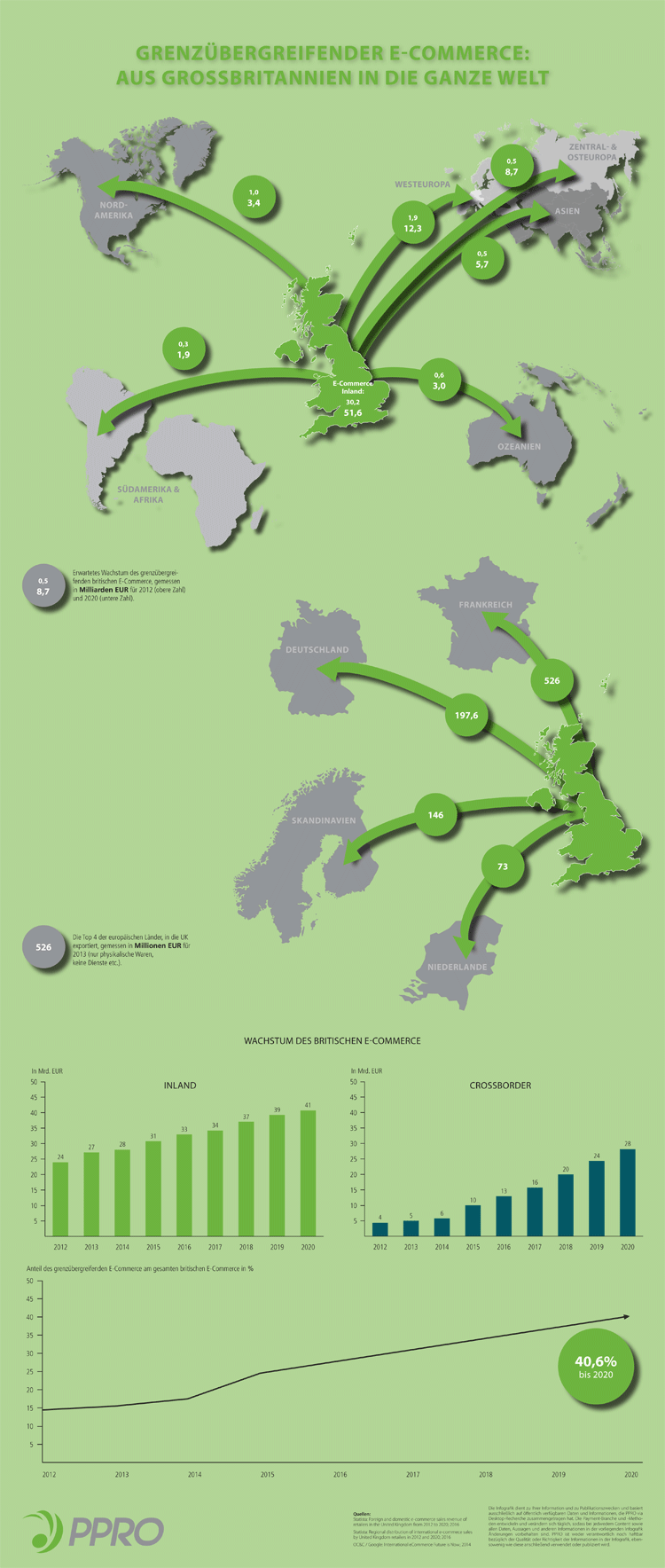

Wie viel Geld genau mit länderübergreifendem Online-Handel in Großbritannien verdient wird, lässt sich nicht auf den Cent genau beziffern. Aktuelle Zahlen ordnen den grenzüberschreitenden E-Commerce aber bei rund einem Drittel des gesamten E-Commerce-Volumens ein. Die folgende Infografik zeigt dazu einen Überblick:

Übersicht zum grenzübergreifenden E-Commerce von Großbritannien

Diese Exporte sollen laut einer Studie schon 2013 rund 13 Milliarden Britische Pfund schwer gewesen sein, aktuell sind es wohl eher 20 Milliarden Pfund. Da die wichtigsten Länder für internationalen E-Commerce neben den USA allesamt EU-Mitgliedsstaaten sind, kann man davon ausgehen, dass ein Brexit als Bremse für den internationalen E-Commerce wirken wird.

EU – Großbritannien: Mögliche Modelle einer Zusammenarbeit

Aktuell werden verschiedene Modelle einer Zusammenarbeit nach einem Brexit diskutiert: So könnte Großbritannien ähnlich wie Norwegen als Teil des Europäischen Wirtschaftsraums (EWR) den freien Zugang zum EU-Binnenmarkt weiterhin nutzen. Das würde insbesondere auch freien Dienstleistungs-, Kapital- und Zahlungsverkehr bedeuten. Für den Finanzmarkt würde sich nichts ändern, denn die Staaten des EWR werden wie EU-Staaten behandelt und von der EU-Finanzmarktregulierung überwacht.

Großbritannien könnte sich aber auch nach dem Schweizer Modell richten und mit der EU bilaterale Abkommen schließen. Wie dann der Zugang zu wichtigen Teilen des Binnenmarkts genau aussähe, müsste individuell ausgehandelt werden. Obligatorisch ist dafür aber, dass viele Vorschriften und Regularien der EU übernommen werden.

Statt vieler bilateraler Abkommen könnte aber auch ein großes Freihandelsabkommen geschlossen werden. Experten sprechen vom Kanada-Modell und beziehen sich dabei auf das CETA-Abkommen. Hier könnten natürlich die für beide Seiten wichtigsten Themen zentral verhandelt werden – so möchte Großbritannien als starker Finanzstandort etwa sehr gerne möglichst freie grenzüberschreitende Dienstleistungen in EU-Staaten anbieten.

Brexit: Auswirkungen für Online-Händler

Eines der größten Argumente der EU-Gegner in Großbritannien ist, dass mit einem Austritt die teure und komplizierte Umsetzung des EU-Rechts entfallen würde, etwa Regelungen zur Geldwäsche für Händler. Tatsächlich werden wohl – schon allein um politische Signale zu setzen – im Falle eines Brexit die eine oder andere EU-Regelung über Bord geworfen werden. Trotzdem steht der Brexit nicht für einfache Regulierung überall. Denn um mit der EU weiter als Drittstaat wirtschaftliche Beziehungen zu pflegen, müssen die Rechtsanforderungen der Briten auf EU-Niveau liegen. Zumindest lokal könnte der Brexit zwar das Händler-Leben vereinfachen, international dürfte sich dagegen nicht viel ändern.

Obwohl Großbritannien keinen Euro hat, genießen die Briten bisher die Vorteile der vereinfachten Zahlungsprozesse im SEPA-Raum. Diese könnten mit einem Brexit wegfallen – und sollte es keinen freien Warenverkehr mehr mit der EU geben, wäre das natürlich ein Nachteil für britische Online-Händler. Würden über ein Handelsabkommen mit der EU Zölle vermieden, könnten die Kosten aber durch die nicht-tarifären Handelshemmnisse steigen, etwa durch die erweiterte Kennzeichnungspflichten von Waren.

FinTechs könnten profitieren

Einige Experten sind der Meinung, dass FinTechs in jedem Fall profitieren. Andere sehen die Lage differenzierter: London ist die FinTech-Hauptstadt Europas, doch das könnte sich mit dem Brexit ändern. Der Grund: Es stehen einige Städte in zweiter Reihe hinter London, die ebenfalls eine florierende FinTech-Szene haben, wie etwa Dublin oder Luxemburg, die dann die Hub-Funktion für Europa übernehmen könnten. Bisher war es undenkbar, dass der Hub außerhalb der EU liegen könnte. Für London sprachen bisher regulatorische Freiheiten und große politische Unterstützung für den Finanzsektor. Das wird sich nicht ändern, London wird also ein wichtiger Finanzplatz bleiben, nur der Einfluss auf die EU wird schwinden. So könnte beispielsweise ein Payment Service Provider mit einer E-Geld-Lizenz aus Großbritannien künftig für EU-Geschäfte bei einem Brexit dazu aufgefordert werden, eine entsprechende Lizenz aus der EU vorzuweisen. Laut Reuters denken 7 von 10 FinTech-Firmen darüber nach, im Falle eines Brexit den Hauptsitz aus London zu verlagern. Egal wie sich die FinTechs entscheiden, Investoren mögen nichts weniger als Verunsicherung. Die im letzten Jahr investierten 700 Millionen Pfund für FinTechs könnten also in diesem Jahr bröckeln bzw. sich an andere Standorte verlagern.

Was dagegen spricht? FinTechs sind vor allem für schnelle und kundenfreundliche Finanzlösungen bekannt. Das könnten sie einfacher erreichen, wenn die EU-Regulierung wegfällt bzw. wenn sich Großbritannien selbst aussuchen kann, ob EU-Direktiven umgesetzt werden oder nicht. Brexit-Befürworter sehen einen Vorteil darin, dass rund die Hälfte des E-Commerce nicht mit EU-Staaten stattfindet und es dort einen Boom durch weniger Regulierung geben wird. Aber auch innerhalb der EU ergeben sich Chancen für FinTechs. Dauern beispielsweise Überweisungen zwischen Großbritannien und EU nach dem Brexit wieder länger, könnten alternative Bezahlarten das beschleunigen. Auch Preisvergleiche für Finanzdienstleistungen könnten sich durch einen Brexit verkomplizieren – FinTech-Apps könnten die Komplexität reduzieren und Lösungen anbieten. Überhaupt liegt großes FinTech-Potenzial immer und überall dort, wo es kompliziert wird: Komplexe Rahmenbedingungen können FinTechs grenzüberschreitend vereinfachen, etwa für Fragen rund um Versicherungen, Währungen oder Rechtsberatung bei Dienstleistungen.

Trotzdem hoffen zumindest die Top FinTech-Unternehmen in Großbritannien, dass sich die Wahlberechtigten gegen einen Brexit entscheiden, denn wirtschaftliche und politische Unsicherheit ist nicht gut für’s Geschäft – auch nicht für‘s FinTech-Geschäft.