Bei Aufnahme eines Kredites wird zur Absicherung häufig eine Restschuldversicherung abgeschlossen. Allerdings schwanken die Kosten dafür erheblich. Kreditnehmer sollten auf der Hut sein.

Restschuldversicherungen sind nicht immer nützlich, da oft überteuert.

Privatkredite sind Verpflichtungen, die den Kreditnehmer etliche Monate bis hin zu einigen Jahre begleiten. In dieser Zeit kann viel passieren, das sich jetzt noch nicht vorhersagen lässt. Banken und Sparkassen wollen jedoch in jedem Fall die ausgeliehenen Gelder zurückerhalten und empfehlen daher den Abschluss einer Restschuldversicherung. Diese werden in Kooperation mit Versicherungsunternehmen angeboten.

Restschuldversicherungen sollen Kreditnehmer und Bank schützen

Restschuldversicherungen schützen vor Risiken wie Arbeitsunfähigkeit, Arbeitslosigkeit, Unfällen oder im Todesfall. Allerdings wird den Kreditnehmern für diesen Schutz mitunter tief in die Tasche gegriffen. Die Kosten sind für eine Restschuldversicherung sind hoch. Je nach Bonität des Kreditnehmers können sie einen Kredit schnell um 10 bis 20 Prozent verteuern. Und dies, obwohl nur in 0,2 bis 0,4 Prozent aller Verträge ein Versicherungsfall überhaupt eintritt.

Zudem sind Restschuldversicherungen extrem intransparent, da sie auf der einen Seite die Kreditkosten erheblich in die Höhe treiben, auf der anderen Seite aber nicht in die Kreditkosten einfließen. Das erschwert z.B. Vergleiche ganz erheblich, die auf dem Effektivzins berufen.

Verbraucherschutzorganisationen verweisen daher an andere Länder und fordern eine strengere Gesetzgebung.

Vergleich der Kosten für Restschuldversicherungen

Der Beitrag für eine Restschuldversicherung hängt von vier Kriterien ab:

- Versicherungssumme,

- Alter der versicherten Person,

- Versicherungsumfang sowie

- Laufzeit des Darlehens.

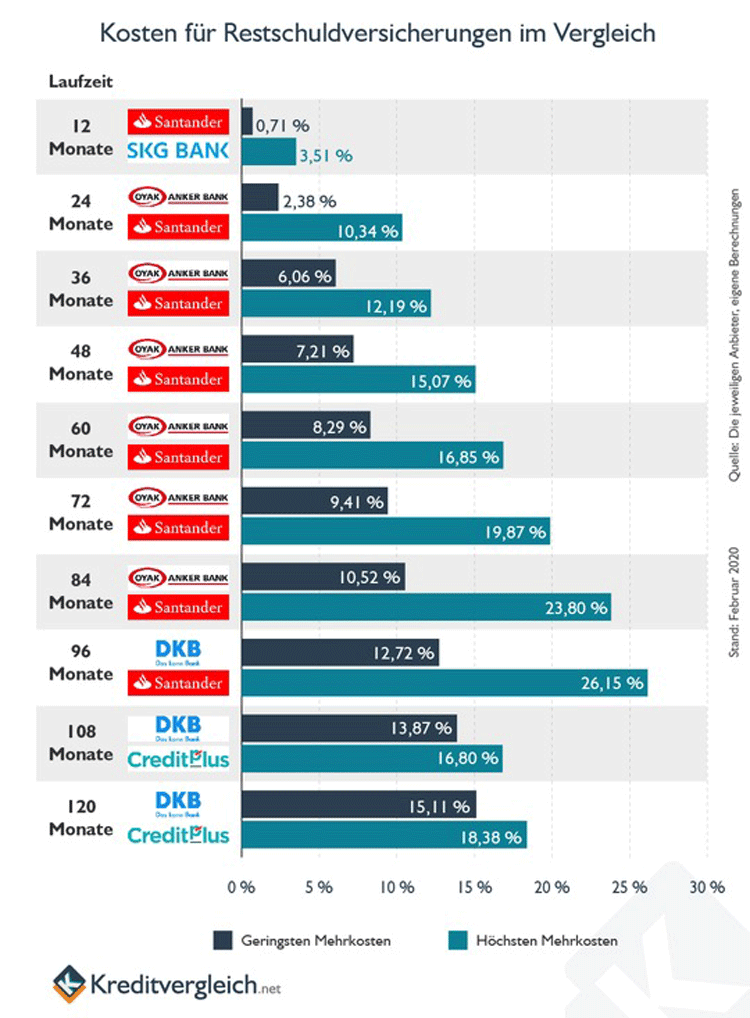

Das Vergleichsportal Kreditvergleich.net hat in einem Test die Mehrkosten der Restschuldversicherung (jeweils das max. Versicherungspaket) für folgende Banken untersucht: CreditPlus, DKB, netbank, OYAK ANKER Bank, Postbank, Santander Consumer Bank, SKG Bank sowie TARGOBANK. Die Berechnung erfolgte anhand eines Musterkunden für verschiedene Laufzeiten.

Ein Vergleich der Kosten für Restschuldversicherungen zeigt deutliche Unterschiede.

Erhebliche Mehrkosten je nach Kreditlaufzeit

Im günstigsten Fall kostete der Versicherungsschutz 73,08 Euro, die teuerste Variante landete bei 3.055,68 Euro. Für einen Kredit von 10.000 Euro entstehen dem Kunden der damit Mehrkosten zwischen 0,71 und bis zu 26,15 Prozent. Diese hängen jeweils von der Laufzeit ab:

- Für den Kredit von 10.000 Euro wurden bei einer Kreditlaufzeit von 12 Monaten durchschnittlich 225,16 Euro für eine Restschuldversicherung fällig, d. h. der Kreditnehmer legt am Ende ca. 2,21 Prozent auf seine Kosten ohne Absicherung drauf.

- Wurde eine 24-monatige Laufzeit angenommen, kletterte der Durchschnittswert auf 647,33 Euro.

- Bereits ab 48 Monaten lag der Mehrkostenanteil der Restschuldversicherung im Schnitt über der 1.000-Euro-Grenze. Der günstigste Anbieter verlangt hier 750,64 Euro, die teuerste Bank satte 1.633,92 Euro.

Die höchsten Mehrkosten im Test zahlten in der Regel die Kunden der Santander Consumer Bank. Lediglich bei der 12-monatigen Laufzeit kommt der Kreditnehmer noch günstig mit einem Basispaket für 73,08 Euro davon. Bereits ab 24 Monaten lässt sich ein umfangreicherer Schutz abschließen, der aber mit 1.079,28 Euro zu Buche schlägt. Für den 96-monatigen Kredit stiegen die Kosten inkl. Restschuldversicherung auf sagenhafte 3.055,68 Prozent – 26,15 Prozent mehr als ohne.