Viele Arbeitnehmer verschenken, regelmäßig Geld und die meisten wissen es nicht einmal. Denn sie lassen ihren Anspruch auf vermögenswirksame Leistungen (VL) verfallen, statt die attraktiven Möglichkeiten des staatlich geförderten Sparzuschusses vom Arbeitgeber zu nutzen.

Angesichts niedriger Zinsen werden Sparen und Geldanlage zur Herausforderung

© Shutterstock

Schätzungen zufolge haben weit über 20 Millionen Beschäftigte Anspruch auf vermögenswirksame Leistungen (VL), aber es gibt nur rund 13 Millionen Verträge. Haben Sie Ihren Anspruch gesichert?

Sparzuschuss vom Arbeitgeber

Ob ein Arbeitnehmer in seinem Betrieb vermögenswirksame Leistungen bekommt, hängt davon ab, was in einer Betriebsvereinbarung oder einem Tarifvertrag vereinbart wurde. Die monatlichen Zuschüsse liegen zwischen 6,65 für die meisten Beschäftigten im öffentlichen Dienst und 40 Euro. Dabei ist zu bedenken: Auf die vom Arbeitgeber überwiesene vermögenswirksame Leistung muss der Arbeitnehmer Steuern und Sozialabgaben entrichten, netto ist der Zuschuss also geringer.

Arbeitnehmer mit geringem Einkommen erhalten sogar noch weitere Unterstützung: Bei bestimmten Sparverträgen haben sie Anspruch auf staatliche Zuwendungen und auf die Wohnungsbauprämie. Ein VL-Vertrag läuft in der Regel sieben Jahre. Eingezahlt wird nur sechs Jahre, im siebten Jahr ist die Einlage gesperrt und die Sparer kommen noch nicht an ihr Geld ran. Oft zahlen sie bereits in einen Nachfolgevertrag ein. In VL-Bausparverträge wird aber mindestens sieben Jahre eingezahlt.

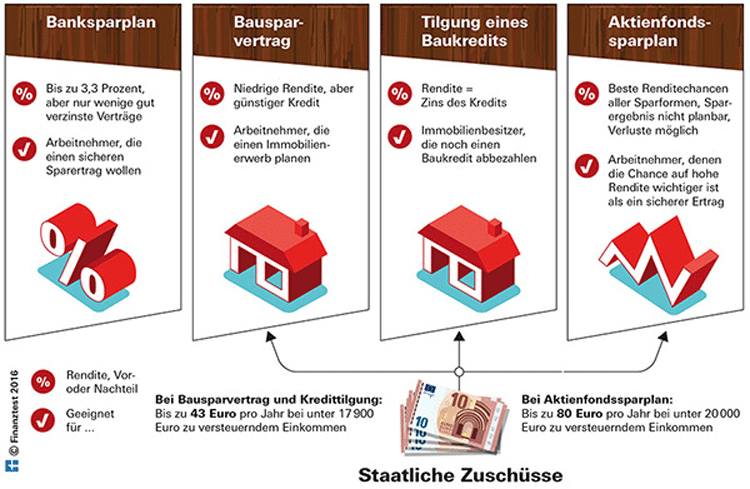

Vier gängige Sparformen für vermögenswirksame Leistungen

Die Stiftung Warentest hat untersucht, welche Sparformen es gibt und welche für wen am besten geeignet ist. Demnach gibt es vier gängige VLSparformen:

- Banksparplan,

- Bausparvertrag,

- Baukredit-Tilgung und

- Fondssparplan.

Vier unterschiedliche Möglichkeiten, vermögenswirksame Leistungen zu erhalten.

Sparwillige müssen sich zunächst entscheiden, welches Risiko sie bereits sind, einzugehen oder ob sie nur sichere Zinsen akzeptieren wollen. Im ersten Fall ist ein Fondssparplan das Produkt der Wahl. Bei Varianten ohne Risiko hängt es von der persönlichen Situation des Sparers ab, welche am besten zu ihm passt.

Varianten 1 und 2: Bausparen oder Kredit tilgen

VL-Bausparen ist besonders beliebt, obwohl es eigentlich nur für eine begrenzte Zielgruppe attraktiv ist. Wollen Sie aber in absehbarer Zeit eine Immobilie kaufen oder Ihr Eigenheim renovieren, dann liegen Sie mit einem Bausparvertrag richtig. Immobilienbesitzer, die Haus oder Wohnung abbezahlen, können die Beiträge oft auch zur Tilgung ihres bestehenden Kredits einsetzen.

Variante 3: Banksparplan

Interessenten, die weder eine Immobilie besitzen noch eine kaufen wollen, wählen statt eines Bausparvertrags besser einen Banksparplan, denn damit lässt sich eine höhere Rendite erzielen. Das gilt allerdings nur für wenige Verträge. Das beste Angebot bietet eine Rendite von 3,3 Prozent. Sparer profitieren bei diesem Sparplan aber vor allem vom Schlussbonus auf alle Einzahlungen. Den erhalten sie aber nur, wenn sie den Sparplan bis zum Ende durchhalten.

Variante 4: Fondssparplan

VL-Sparpläne auf Aktienfonds sind besonders attraktiv. Gerade junge Leute können auf diesem Weg erste Erfahrungen mit den Aktienmärkten sammeln. VL-sparern sollte jedoch bewusst ein, dass nach sieben Jahren auch ein Verlust möglich ist.

Nähere Informationen finden Sie auf den Seiten von Stiftung Warentest/Finanztest. Dort gibt es auch einen Test mit 13 Angeboten für VL-Pläne.