48 Prozent der sogenannten Generation Mitte (Alter 30-59 Jahre) machen sich Sorge, dass ihre Altersversorgung nicht ausreichend ist, jedoch 73 Prozent planen ihre finanzielle Zukunft nicht, so die Ergebnisse einer Allensbach Studie, die im Auftrag des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) erstellt wurde.

Glücklich und unbeschwert im Alter ist das Ziel der Altersvorsorge

© Shutterstock

Und dies, obwohl (statistisch betrachtet) jeder Einwohner mindestens eine Lebensversicherung besitzt. Dieses bislang wesentliche Element der Altersvorsorge der Deutschen droht jedoch vor dem Hintergrund der anhaltenden Niedrigzinsphase unattraktiv zu werden.

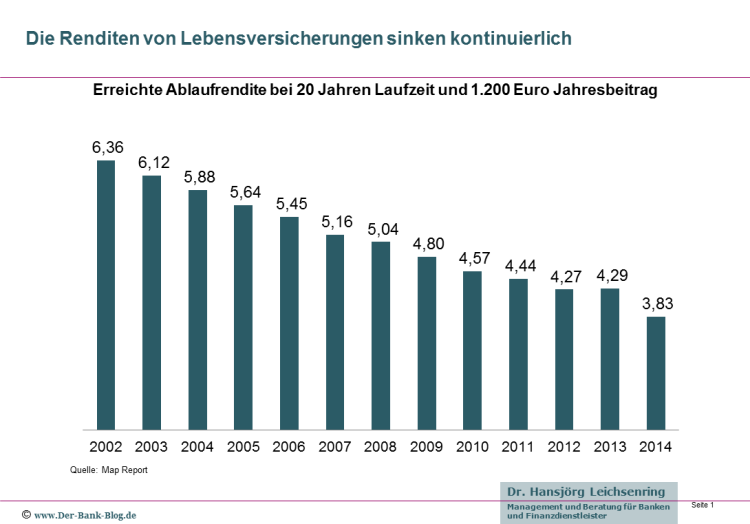

Langfristig sinkende Ablaufleistungen für Lebensversicherungen

Die Ablaufleistung einer Lebensversicherung setzt sich aus dem erwirtschafteten Kapitalzuwachs durch den Garantiezins sowie der erwirtschafteten Überschussbeteiligung zusammen.

Doch schon seit Jahren sinken die Ablaufrenditen und damit die Ablaufleistungen für Lebensversicherungen, wie die folgende Grafik zeigt.

Kontinuierlich sinkende Renditen von Lebensversicherungen

Garantiezins auf historisch niedrigem Niveau

Der Garantiezins ist die garantierte Zusage zur Verzinsung eines Lebensversicherungsvertrags über die gesamte Laufzeit. Er wird vom Bundesfinanzministerium festgelegt und orientiert sich an der Zinsentwicklung langfristiger europäischer Staatsanleihen. Seit Januar 2015 liegt er nur noch bei 1,25%, so niedrig, wie nie zuvor.

Nun soll er ganz abgeschafft werden, wie eine Sprecherin des Bundesfinanzministeriums vor kurzem bekannt gab. Hintergrund sind neue, strengere Anlagevorschriften in der Europäischen Union (EU) für Versicherungsunternehmen.

Konsequenzen für Verbraucher

Vor allem die Vergleichbarkeit der Produkte zur privaten Altersvorsorge durch die Konsumenten wird durch den Wegfall des Garantiezinses erschwert. Zwar könnten die versicherungsunternehmen auch weiterhin von sich aus Garantiezusagen für ihre Produkte abgeben, vor dem Hintergrund der niedrigen Zinsen ist dies jedoch kaum zu erwarten. Immerhin werden bei der klassischen Kapitallebensversicherung mehr als 80 Prozent der Kundengelder aus Sicherheitsgründen in festverzinslichen Wertpapieren angelegt, sind also direkt vom Zinsniveau abhängig.

Damit wird die Attraktivität von Lebensversicherungen weiter abnehmen, obwohl Sparanlagen bei Banken derzeit keine Alternative sind, da deren Verzinsung teilweise unter der Inflationsrate liegt.

Damit bleibt für kleinere regelmäßige Sparbeträge nur das Ausweichen auf Sach- oder Beteiligungswerte, wie Fondsprodukte auf Aktien oder Immobilien. Diese unterliegen allerdings in der Regel einem höheren Risiko, weshalb man eine Anlage stets sorgfältig prüfen sollte.