Der Schweizer Markt besitzt ein reiches Angebot an verschiedenen Hypothekarmodellen, die Interessierten aufgrund ihrer unterschiedlichen Amortisationsarten immer wieder Probleme bereiten. Angesichts der aktuell niedrigen Hypothekenzinsen, ist das Thema für viele Zielgruppen von großer Wichtigkeit.

Die Zinsen für Hypotheken am Finanzplatz Schweiz sind aktuell auf einem niedrigen Stand

© Shutterstock

Immer mehr Verbraucher in der Schweiz zeigen Interesse, ein Haus oder eine Eigentumswohnung zu erwerben. Dass haben die Bewohner des Landes durchaus nötig, denn im europäischen Vergleich liegt die Schweiz im Bereich Wohnungseigentum weit zurück: Während in Rumänien 97 Prozent der Bevölkerung in den eigenen vier Wänden wohnen, sind es in der Schweiz nur 44 Prozent.

Doch der Immobilienmarkt macht die Sache nicht unbedingt einfacher. Das große Angebot an Hypothekarmodellen ist eine ernst zu nehmende Hürde für jeden Interessierten.

Ein Einblick in die Welt der Hypotheken

Die Voraussetzungen für den Erwerb einer Immobilie sind Folgende:

- 20 Prozent Eigenmittel

- 80 Prozent Hypothek

So in etwa lautet eine Faustregel, die für die meisten Verbraucher gültig ist. Denn ein Großteil der Menschen wird sich den Traum vom Eigenheim nicht mit den eigenen finanziellen Mitteln verwirklichen können.

Auf dem Weg zur Hypothek durchlaufen Kaufwillige mehrere Etappen:

1. Festlegung der Kreditsumme

Beim Erwerb von Wohneigentum muss jeder Interessierte zunächst ausrechnen, welche Kreditsumme er benötigt. Dies ist nur möglich, wenn Verbraucher einen Kassensturz ausführen und ihre finanzielle Lage bis ins kleinste Detail kalkulieren:

- Einnahmen: Gemeint ist das Nettoeinkommen, eventuelle Einnahmen aus Vermietungen, Rentenzahlungen oder Einkünfte aus Sozialleistungen.

- Ausgaben: Für den täglichen Lebensunterhalt wie Lebensmittel, Kleidung und Co., Versicherungen, Geldanlagen, Freizeit, Fahrzeuge und Kinder.

Je genauer diese Rechnung erstellt wird, desto präziser lässt sich ermitteln, wie viel hoch die Hypothek ausfallen kann.

2. Hypothekarmodell wählen

Die bekanntesten Modelle sind variable sowie Festhypotheken. Dabei gibt es aber noch viele weitere Varianten, die alle ihre Vor- und Nachteile haben. Welches Modell infrage kommt, hängt von der jeweiligen Situation des Interessierten ab.

- Festhypothek: Sie besitzt einen festen Zinssatz, den man sich für ein bis zehn Jahre sichern kann. Die feste Laufzeit bringt ein niedriges Risiko mit sich. Eine Kündigung ist allerdings nur möglich, wenn eine Entschädigung gezahlt wird.

- Variable Hypothek: Der Zinssatz ist, wie der Name vermuten lässt, variabel. Da die Laufzeit unbeschränkt ist, fällt das Risiko etwas höher aus. Interessierte können den Vertrag unter Anbetracht der Kündigungsfrist jederzeit beenden.

- LIBOR-Hypothek: Der Zinssatz ist auch hier variabel und hängt von dem LIBOR-Zinssatz ab. Das Risiko ist mittel und die Laufzeit beträgt zwischen zwei und sechs Jahre. Zwar ist die Kündigung wie auch bei der Festhypothek nur gegen eine Entschädigung möglich, Verbraucher können ihre LIBOR-Hypothek aber auch gegen ein anderes Produkt ihrer Bank eintauschen.

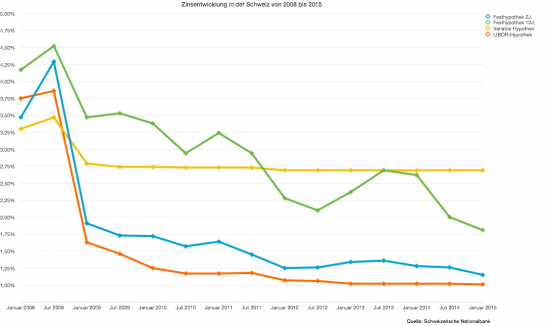

Die nachfolgende Grafik zeigt, wie sich der Zinssatz für die drei genannten Hypothekarmodelle in den vergangenen Jahren entwickelt hat:

Die Zinsen in der Schweiz sind zwischen 2008 und 2015 deutlich gesunken.

Bildquelle: https://hypoguide.ch/Zinsentwicklung

Bei der Festhypothek entscheidet die Vertragslaufzeit darüber, wie hoch der Zinssatz ausfällt. Je höher die Laufzeit, desto größer der Zinssatz. Bei einer Vertragslaufzeit von zehn Jahren lag der Zinssatz im Januar 2015 bei 1,81 Prozent. Wer sich für eine Vertragslaufzeit von nur zwei Jahren entscheidet, erhält 1,15 Prozent. Für die Libor-Hypothek liegt der Zinssatz nahe der Ein-Prozent-Grenze (1,01 % im Januar 2015) – und dass seit fast drei Jahren.

3. Konditionen vergleichen

Niedrige Zinsen alleine sind kein Grund, zu Bank X oder Y zu springen. Nicht nur die Zinsen unterscheiden sich von Bank zu Bank, sondern auch die Konditionen. Interessierte sollten diese genau vergleichen, denn kleine Details können auf lange Sicht große Unterschiede machen.

Prognose für die Entwicklung der Hypothekenzinsen

Die Aufhebung des Euro-Mindestkurses am 15. Januar 2015 (PDF; 87 KB), an dem die Schweizerische Nationalbank viele Jahre lang festgehalten hat, soll sich negativ auf die Schweizer Wirtschaft auswirken, so Experten der Branche. Die schlagartige Aufwertung des Schweizer Franken kann zur Folge haben, dass die Exporte nicht weiter wachsen, sondern stagnieren.

Der Mindestkurs wurde ursprünglich eingeführt, als der Franken stark überbewertet war und die Finanzmärkte verunsichert waren. Dadurch gelang es der Schweiz, sich selbst vor einem schweren Schaden zu schützen.

Experten der Branche gehen davon aus, dass die Entwicklung des Schweizer Franken im Vordergrund der Geldpolitik bleiben wird. Die SNB hat aus diesem Grund das Zielband der Leitzinsen auf –1.25 bis –0.25 Prozent gesenkt. Das sollte dafür sorgen, dass die Leitzinsen im Jahr 2015 in etwa auf den bisherigen Tiefständen bleiben. Eine leichte Zinserhöhung könnte es bei den fixen Hypotheken mit einer langen Laufzeit (von mehr als zehn Jahren) geben.

Dennoch ist die Zukunft immer ungewiss. Aus diesem Grund ist es ratsam, verschiedene Hypotheken miteinander zu kombinieren. Mit diesem Mix erreichen Interessierte ein Höchstmaß an Flexibilität und Sicherheit. Indem man Fix-Hypotheken unterschiedlicher Laufzeiten kombiniert, kann man das Risiko minimieren, dass der gesamte Hypothekenbetrag verlängert werden muss, wenn plötzlich eine Hochzinsphase eintritt. Je nach finanziellen Mitteln des Antragsstellers ist es auch möglich, eine Fix-Hypothek mit einer Flex-Rollover-Hypothek zu kombinieren. Erstere sorgt für eine gewisse Sicherheit, während die Zweite ermöglicht, auf Veränderungen im Bereich der Zinsen flexibel zu reagieren.