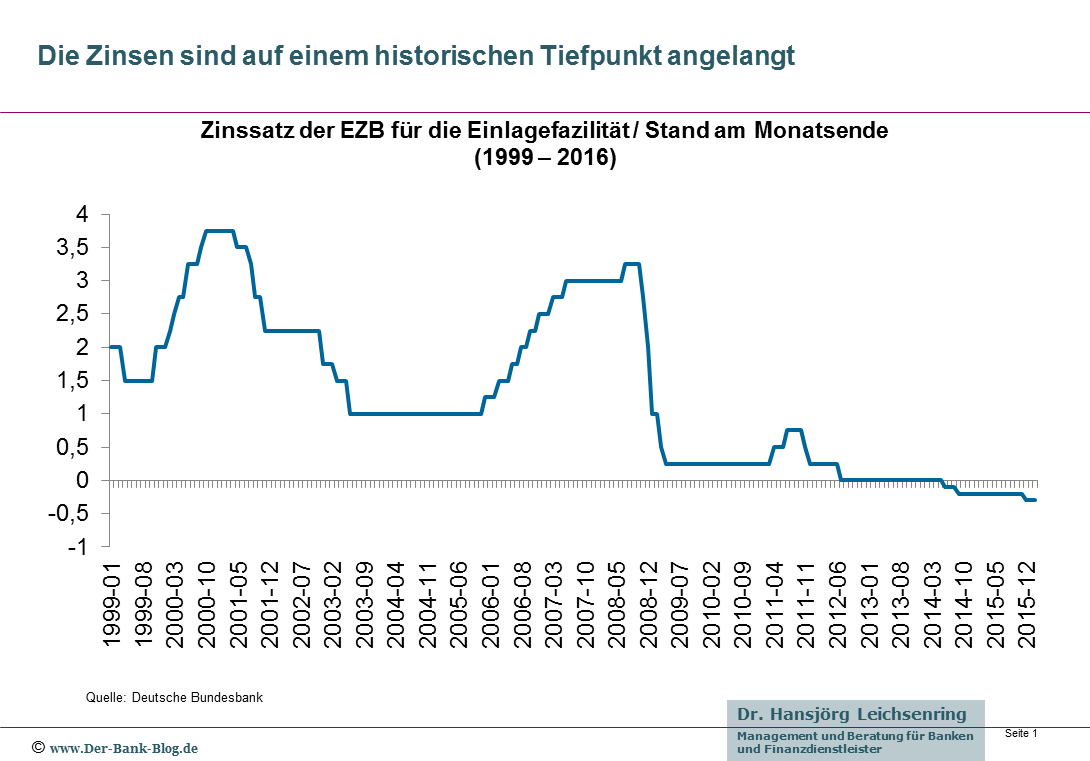

Die Europäische Zentralbank (EZB) hat den Leitzins auf das historische Tief von null Prozent gesenkt. Banken müssen auf ihre Einlagen bei der LZB sogar Minuszinsen bezahlten. Erklärtes Ziel der EZB ist die Bekämpfung der Deflation und die Ankurblung der Wirtschaft. Finanzinstitute sollen mehr Kredite vergeben. Die Stiftung Warentest hat untersucht, was dies für die privaten Konsumenten und Bankkunden bedeutet.

Die Entwicklung der Leitzinsen von 1999 bis heute

Kein Spaß mehr am Tagesgeld

Bereits jetzt zahlen viele Filialbanken für Guthaben auf Giro- oder Tagesgeldkonten keine Zinsen mehr. Durch die EZB-Entscheidung werden sich Sparer weiterhin auf zinslose Zeiten einstellen müssen. Die Zinsen für Tagegeld, Festgeld und Sparbriefe, so es sie überhaupt noch gibt, werden weiter absinken.

Anleger, die noch ein wenig Rendite haben wollen, können zu anderen Anbietern wechseln, sollten jedoch immer sorgfältig prüfen, ob damit ein Risiko verbunden ist.

Angst vor negativen Zinsen müssen Sparer vorerst nicht haben. Zumindest bislang will kein Institut diesen Weg gehen, völlig auszuschließen ist es für die Zukunft jedoch nicht.

Alternative Aktienanlage

Privatanleger sollten die Nullzins-Phase nutzen und über eine neue Zusammensetzung ihres Vermögens nachdenken. Aktien, Aktienfonds oder entsprechende Exchange Traded Funds (ETFs) sind trotz aller Schwankungen eine interessante Möglichkeit, höhere Renditen zu erzielen.

Bereits ein Aktienanteil von 15 bis 20 Prozent am Gesamtwert eines Depots genügt, um die Chance auf eine höhere Gesamtrendite zu verbessern.

Doch Vorsicht: Mit Aktien gehen Anleger ein größeres Risiko ein. Sie sind auch in Zukunft keine 100-prozentig sichere Geldanlage. Vielmehr können ihre Kurse stark schwanken. Privatanleger sollten daher vor allem auf Index-Fonds oder die günstigen ETFs setzen.

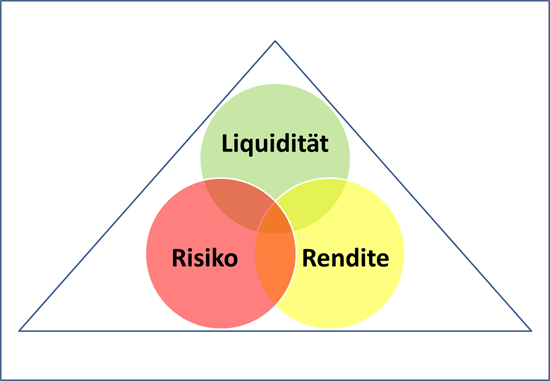

Das magische Dreieck der Geldanlage

Immobilienkredite so günstig wie nie zuvor

Des einen Leid, des anderen Freud. Während Sparer leiden, können sich künftige Hausbauer oder Immobilienkäufer über die niedrigen Zinsen freuen. Noch nie waren die Kosten für Immobilienkredite sind so niedrig wie jetzt und tendenziell werden sie sogar weiter nach unten gehen.

Für Baukredite mit 20-jähriger Zinsbindung müssen Kunden bei den günstigsten Banken nicht einmal mehr 2 Prozent pro Jahr zahlen.

Preise sind stabil

Wer als Sparer wissen will, wie hoch sein Verlust durch die Minizinsen ist, muss sich immer auch den realen Zins anschauen, der die Inflationsrate berücksichtigt.

In Deutschland lag die Preissteigerung im Februar 2016 bei null Prozent im Vergleich zum Vorjahresmonat. Im Januar 2016 hatte die Inflationsrate noch bei 0,5 Prozent gelegen. Das Statistische Bundesamt begründet die Entwicklung mit der Wirkung der niedrigen Energiepreise. Noch bleibt Sparern damit der Trost, dass sie zumindest keinen realen Verlust ihrer Einlagen hinnehmen müssen.