Sparen – mittlerweile ein heikles Thema. Früher legte jeder, der ein wenig Geld zur Verfügung hatte, dieses auf dem Tagesgeldkonto an, in Sparbüchern oder in ähnlichen kleinen Zinsanlagen. Heute wiederum enteignet die Niedrigzinspolitik diese Sparoptionen. Nach Abzug der Inflationsrate ist das Vermögen der Sparer auf diese Weise niedriger als in der Ausgangssituation. Dennoch: Ein Teil der Sparer setzt auf altbewährte Methoden und ignoriert die Inflationsrate und deren Dilemma, ein weiterer Teil investiert Geld in Aktien und Immobilien. Doch wie lässt sich in Zeiten von Niedrigzinsen wirklich sparen – sinnvoll sparen?

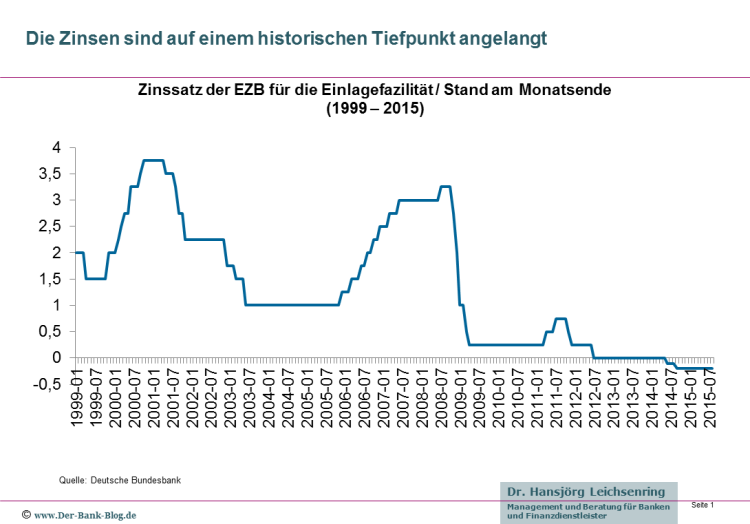

Die Entwicklung der Leitzinsen bis heute

Der Nachteil der Alternativen Spar-Methoden

Wer nicht auf Tagesgelder mit moderaten Zinsen, Sparbücher und weitere Anlagen setzt, um der Inflation zu entgehen, investiert stattdessen unter anderem in Immobilien. Grundsätzlich ist die Idee nicht schlecht, gerade auch im Hinblick auf die langfristige Anlage.

Um kein bedeutsames Risiko einzugehen, ist für diese Art der Spar-Methode allerdings ein Vermögen im sechsstelligen Bereich notwendig. Auch geschlossene Fonds und Mittelstandsanleihen gehören zu den Anlagen, die für konservative Kleinanleger weniger geeignet sind.

Was Sicherheit wirklich bedeutet

Doch was bedeutet Sicherheit eigentlich und wie sicher sind die alternativen Anlagen? Immobilien beispielsweise zählen zu den sichersten und besten Methoden, in Zeiten von Niedrigzinsen Geld zu investieren. Aber ist dem auch so?

Leider nein. Sicherheit bedeutet vor allem, dass nicht alles auf eine Karte gesetzt wird. Wer also das gesamte Vermögen in Immobilien investiert, besitzt zwar eine rentable Finanzanlage, verspielt allerdings die Sicherheit. Besser ist es, nicht mehr als 30 Prozent des eigenen Vermögens in Immobilien zu investieren, um von den wirklichen Vorteilen dieser Anlage zu profitieren.

Es ist zudem ratsam, beim Investieren in Immobilien nicht nur auf ein einziges Objekt zu setzen, sondern auch das eigene Portfolio breit zu streuen. Die Gebäude sollten sich zudem in verschiedenen Regionen und/oder Ländern befinden.

Offene Immobilienfonds für Kleinanleger

Wer keinen risikoreichen Weg einschlagen möchte und auf weiterhin steigende Immobilienpreise hofft und vielleicht auch noch geliehenes Geld einsetzt, der ist mit offenen Immobilienfonds besser beraten.

Auch diese Anlage sollte zudem über mehrere Gesellschaften gestreut sein, um von einer verstärkt erhöhten Sicherheit zu profitieren. Nachteil dieser Anlage ist allerdings die Tatsache, dass die Rendite durch die Fondsanbieter um einiges geschmälert wird.

Eine Alternative wäre es, die Fondsanteile nicht direkt vom Anbieter zu kaufen, sondern stattdessen von einem anderen Anleger auf dem Zweitmarkt. Die höheren Ausgabeaufschläge lassen sich auf diese Weise zumindest zum Teil umgehen.

Aktien für eine langfristige Rendite

Wer in Zeiten des Niedrigzinses nicht in Immobilien investieren möchte, dem bleibt das gesamte Thema Aktien. Der passive Indexfond ist rein wissenschaftlich die sinnvollste Anlage-Methode.

Aus Kostengründen ist es allerdings ratsamer, eine Exchange-Traded-Fund-Investition zu wählen. Wer etwas internetaffiner ist, hat zudem die Möglichkeit, ein Direktbank-Depot zu erstellen. Wer auf kurzfristige Anlagen und Rendite aus ist, sollte sich allerdings nicht mit dem Thema Aktien beschäftigen.

Bausparverträge interessant für junge Sparer

Bausparverträge gehören in Zeiten des Niedrigzinses zu den sichersten Formen der Geldanlage. Sie ist zudem nicht nur für junge Sparer und damit zukünftige Bauherren geeignet. Durch die Tatsache, dass die Zinsen bereits zu Beginn über die ganze Laufzeit hinweg festgesetzt werden, ist eine Sicherheit gehoben, die kaum eine andere Anlage bietet.

Die Frage ist allerdings, ob das angesparte Geld anschließend auch tatsächlich verwendet wird. Das Gute am Bausparvertrag: Es ist nicht ausschlaggebend, dass die Anlage auch für ein Haus oder eine Wohnung eingesetzt wird, sondern kann vollkommen frei entschieden werden.

Bausparen als sichere Form der Geldanlage

© Shutterstock

Das Kapital lässt sich zudem auch für bereits existierendes Wohneigentum einsetzten, sodass auch bestehende Hausbesitzer von den günstigen Zinsen und den geeigneten Konditionen profitieren.

Wenn die Hälfte der vereinbarten Summe erreicht ist, die angespart werden soll, bieten viele Anbieter bereits die Auszahlung des Geldes an. Das Sparziel kann jedoch auch zu jedem Zeitpunkt erhöht werden, um weiterhin von den Zinsen zu profitieren und das Vermögen zu erhöhen.

Gelegentlich unterstützt sogar der Staat diese Form des Sparens, beispielsweise durch staatliche Förderungen in Form von einer Wohnungsbauprämie oder einer Arbeitnehmersparzulage. Besonders für Sparer unter 25 Jahren ist diese Form der Anlage eine der besten und sichersten – zumindest in der aktuellen Zeit.

Dauerhaftes Wirtschaftswachstum ist nicht garantiert

Die Niedrigzinsphase ist aktuell nicht unser einziges Problem. Stattdessen befinden wir uns außerdem in einer sehr riskanten Zeit, da die Finanzkrise Experten zufolge noch längst nicht geschafft ist.

Auf dem Finanz- und Immobilienmarkt kann es nach wie vor zu Turbulenzen kommen und auch in Deutschland gibt es keine Sicherheit, dass das dauerhafte Wirtschaftswachstum garantiert ist.

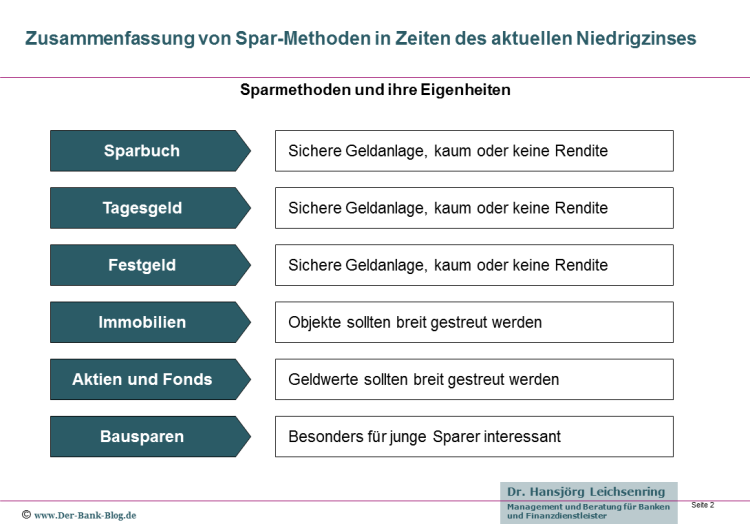

Nachfolgend eine kleine Zusammenfassung der Spar-Methoden in Zeiten des aktuellen Niedrigzinses:

Alternative Sparformen in der Niedrigzinsphase

Zusammenfassend lässt sich daher sagen, dass Bausparverträge- und auch Bankverträge sinnvoll und lukrativ sind – gerade für jüngere Sparer und für Personen, die bereits vor Jahren einen Vertrag abgeschlossen haben und nun noch immer von den höheren Zinsen profitieren.

Wer besonders sichere Geldanlagen sucht, aber damit leben kann, dass die Rendite wegfällt oder gar ein wenig Wertverlust auftaucht, ist mit Sparbüchern, Tagesgeld- und Festgeldkonten nach wie vor gut beraten.

Risikoreicher, aber auch lukrativer sind dagegen Anlagen in Immobilien, Fonds und Aktien. Hierbei sollten Anleger in jedem Fall darauf achten, dass sie ihre Geldwerte breit streuen, um das Risiko zu minieren.

Wie Rücklagen sicher und rentabel angelegt werden

Wer derzeit beispielsweise 50.000 Euro auf dem Festgeld- bzw. Tagesgeldkonto anlegt und dabei 0,4 % Zinsen erhält, kommt trotz Inflation mit relativ wenig Verlust hin. Allerdings ist das vielen Sparern selbstverständlich nicht ausreichend, denn sie wollen nicht nur, dass ihr Geld sicher angelegt ist, sondern auch, dass es möglichst nicht an Wert verliert.

Experten zufolge müssen Sparer jedoch davon ausgehen, dass die Zinsen mittelfristig auch weiterhin niedrig bleiben. Wer also Ertrag wünscht, muss ein gewisses Risiko eingehen.

Das Risiko an sich sollte natürlich so niedrig wie möglich gehalten werden, daher achten Sie darauf, dass Sie Ihre Geldwerte streuen. Setzten Sie auf eine Mischung des Depots, damit mehrere Anlageformen vertreten sind. So können Sie beispielsweise einen Teil in Tagesgeld und Festgeld anlegen und einen anderen Teil in Fonds investieren.