Die expansive Geldpolitik der Zentralbanken in Europa, den USA und in Asien beschwört die Gefahr einer neuerlichen, möglicherweise noch zerstörerischen Finanzkrise herauf. Eine Vielzahl von Aktien- und Immobilienmärkte haben Rekordstände erreicht und die Risiken im Finanzsystem nehmen stetig zu. Noch haben wir keine echte Preisblase, aber es ist höchste Zeit zu handeln.

Gefährdet die Geldpolitik der Notenbanken das Finanzsystem und führt demnächst bald zur nächsten Finanzkrise?

Partner des Bank Blogs

Der Sturm der jüngsten Finanzkrise ist abgeebbt und die Aktien- und Immobilienmärkte bewegen sich in einem langfristigen Aufwärtstrend. Trotzdem ist die Nervosität überall zu spüren und viele Anleger fragen sich „wo stehen wir heute und wie sicher sind unser Anlagen?“. Gegen die Annahme, dass sich so etwas nicht so schnell wiederholen dürfte, sprechen eine Reihe von Indizien. So war die Immobilienkriese in den Jahren 2008 und 2009 beileibe kein Einzelfall. Besonders in den letzten 20 bis 30 Jahren war eine zunehmende Häufung von Finanzkrisen zu verzeichnen: Japan 1990, Mexiko 1994-1995, Asien 1998, der Dotcom-Crash 2000 und eben die jüngste weltweite Immobilienkrise. Die Hoffnung, die Menschen hätten aus diesen Krisen gelernt, hat auch nicht viel Substanz. Die neuesten Meldungen zu den Immobilienpreisen in New York, London, Hong Kong oder Berlin lassen einen ungebremsten Drang zur Spekulation erkennen. Überall werden neue Rekordwerte erreicht.

Latente Krisengefahr an den Finanzmärkten

Die Gefahr eines neuen Crashs ist also latent und könnte beim nächsten Mal noch verheerender sein. Dann hätten die Zentralbanken und Regierungen noch an der letzten Krise zu tragen und weniger Munition zur Verteidigung unseres Wohlstandes zur Verfügung: Die Zinsen sind immer noch extrem tief und viele Staatshaushalte hoch verschuldet. Wenn man sich die Preisblasen detaillierter ansieht, werden folgende Faktoren für ihr Zustandekommen deutlich: Eine positive Konjunkturlage, eine expansive Geldpolitik und am Ende ein überbordender Optimismus, der sich in einer exzessiven Spekulation entlädt. Die ökonomische Sprengkraft einer solchen Preisblase entsteht jedoch erst, wenn sie mit einer starken Kreditexpansion einhergeht. Dann wird jene hohe Verschuldung in- und außerhalb des Finanzsektors aufgebaut, die nach dem Platzen der Blase zu hohen Kreditausfällen bei den Banken führt, welche das Finanzsystem gefährden. Sobald Gerüchte auftauchen, dass einzelne Kreditinstitute in Zahlungsschwierigkeiten sein könnten, leihen sie sich untereinander kein Geld mehr. Nun geraten zusätzlich auch noch die gesunden Kreditinstitute in Nöte, weil sie ihre auslaufenden Schulden nicht mehr refinanzieren können. Der Bankensektor kollabiert. Hinzu kommt, dass die Unternehmen und die privaten Haushalte ihre Verschuldung reduzieren müssen, was Investitionen und Konsum einbrechen lässt und eine scharfe Rezession auslöst. Banken und andere Kreditinstitute haben im Finanzsystem jedoch eine wichtige Funktion: Sie sollen das Geld der Zentralbank nach Risiko- und Ertragsgesichtspunkten auf Unternehmen, private Haushalte und den Staat verteilen. Fallen sie jedoch aus, dann droht einer Volkswirtschaft der monetäre Infarkt. Das wissen natürlich auch die Notenbanker und die Regierungen und deshalb tun sie in einer solchen Krise alles, um den Finanzsektor zu retten. Selbst Steuergelder sind dann kein Tabu mehr, obwohl Bankenrettungen mit Steuergeldern politisch sehr unpopulär sind.

Geldpolitik der Zentralbanken erhöht Krisengefahr

In der Vergangenheit sind vor allem Manager von Banken und Hedgefonds an den Pranger gestellt und für die schweren Finanzkrisen verantwortlich gemacht worden. Die Rolle der Zentralbanken wurde dagegen allenfalls in wissenschaftlichen Zirkeln diskutiert. Dabei ist eine Preisblase ohne eine lange andauernde Phase niedriger Zinsen und hoher Ausweitung der Geldmenge kaum möglich, denn hohe Zinsen verderben die Freude an der Spekulation und machen Investitionen unattraktiv. Spätestens jedoch wenn zu beobachten ist, dass die Kreditvergabe sich stark von der wirtschaftlichen Entwicklung entkoppelt, müsste die Zentralbank mit Zinserhöhungen eingreifen. Dann ist klar, dass die Kredite nicht in die Realwirtschaft fließen, sondern an die Finanzmärkte. Die führenden Notenbanken der Welt wollen jedoch dieser Argumentation nicht folgen. Sie glauben, dass die Wirtschaft inklusive des Finanzsektors im Gleichgewicht ist, solange die Inflation nicht anzieht. Mit ihrer an der Inflation ausgerichteten Geldpolitik würden sie somit automatisch auch das Finanzsystem stabilisieren. Sie übersehen jedoch zweierlei: Erstens hat sich in den vergangenen Jahrzehnten die Inflation durch die Globalisierung und die mit ihr einher gehende internationale Arbeitsteilung auch ohne Zutun der Geldpolitik stabilisiert. Die Zentralbanken können sich also erlauben, die Wirtschaft viel großzügiger als früher mit Geld zu versorgen, ohne dass die Preise außer Kontrolle geraten. Zweitens läuft die Inflation der Konjunktur zeitlich nach und die Finanzmärkte der Konjunktur zeitlich voraus. Ehe also ein wirtschaftlicher Boom zu Inflationsdruck führt, hat sich die Preisblase längst vollständig entwickelt.

Preisblasen an den Märkten als Vorboten einer Finanzkrise?

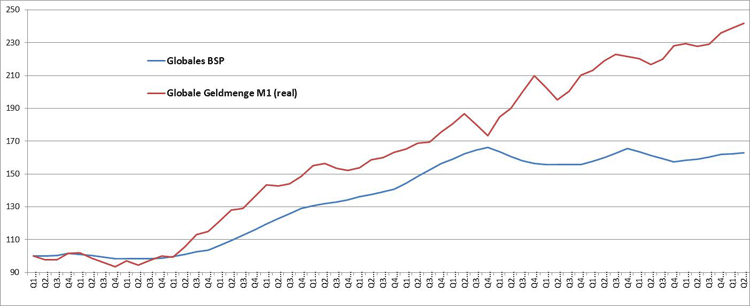

Aktuell hat sich das Wachstum extrem weit vom realen Wirtschaftswachstum entfernt. In der unteren Graphik sieht man, wie das gewichtete globale Wachstum des Sozialproduktes hinter jenem der realen Geldmenge M1 zurückgeblieben ist. Gemessen wurden beide Größen auf Basis eines gewichteten Durchschnitts der USA, der Eurozone und von Japan.

Die Geldmenge wächst deutlich stärker als das Sozialprodukt. Dieser Geldüberhang bleibt nicht wirkungslos, sondern bildet das Potenzial für die nächste große Finanzkrise.

Aus dieser Konstellation lassen sich drei Szenarien für die Zukunft ableiten:

- Erstens, es kommt zu einem durch Inflation verursachten starken Anstieg der Zinsen an den Kapitalmärkten, der zu einem Kurssturz an den Aktien-, Immobilien- und Anleihenmärkten führt und eine schwere Rezession einleitet.

- Im zweiten Szenario könnte alles so weiter gehen wie bisher – die Zinsen bleiben niedrig und die Konjunktur dümpelt vor sich hin. Unter diesen Umständen verliert das Finanzsystem die Fähigkeit, zwischen ertragreichen und ertragsschwachen Investitionen zu unterscheiden, so dass ein hohes Maß an ökonomischen Ressourcen in wenig rentablen Investitionen gebunden wird. Das führt auf Dauer zu einem anämischen wirtschaftlichen Umfeld, indem der technologische Fortschritt einen weiteren Anstieg der Arbeitslosigkeit nach sich zieht.

- Die dritte Variante ist, dass die Konjunktur wieder an Fahrt aufnimmt, die Inflation moderat bleibt und die Preise an den Finanzmärkten trotz bereits luftiger Bewertungen nochmals deutlich zulegen. Das wäre dann das Szenario der nächsten Preisblase, die das Finanzsystem dieses Mal in den Abgrund reißen könnte. Dieses Szenario ist in den letzten Monaten wahrscheinlicher geworden.

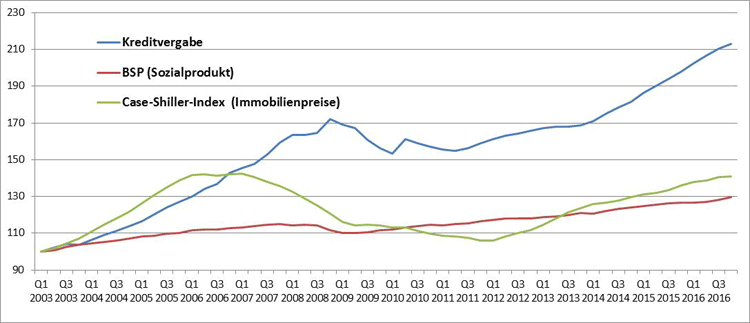

Wie der folgenden Graphik für die USA zu entnehmen ist, hat dort die Konjunktur (ebenso wie die globale Konjunktur) an Fahrt aufgenommen, die Kredite wachsen erheblich schneller als das Sozialprodukt und die Immobilienpreise haben wieder das Niveau wie vor der Krise erreicht.

Die Immobilienpreise haben wieder das Niveau vor der Finanzkrise erreicht und die Kreditexpansion entwickelt sich dynamisch. Das ist der Cocktail, aus dem Finanzkrisen entstehen.

Noch ist Zeit zu handeln

Sollte es zu einer erneuten Finanzkrise kommen, dann dürften die Regulierungen der Banken nur wenig helfen. Die Ausstattung der Banken mit Eigenkapital hat sich zwar verbessert, reicht aber bei weitem nicht aus. Hinzu kommt, dass sehr viele Finanzgeschäfte in die Schattenbanken gewechselt sind, die nach wie vor in weiten Teilen unreguliert bleiben. Eine genaue Prognose ob und wann es zu einer erneuten Finanzkrise kommt, ist natürlich schwierig. Momentan ist das Niveau der Preise an Immobilien- und Aktienmärkten noch ein Stück weit von jenem entfernt, was man für eine Preisblase erwarten würde (siehe hierzu meine Webseite „Frühwarnsystem für Preisblasen und Finanzkrisen“). Ähnliches gilt für das Ausmaß der Kreditexpansion. Aber in zwei bis drei Jahren könnte es soweit sein. Höchste Zeit für die Notenbanken, etwas zu unternehmen.