Technologien und Kundenerwartungen verändern sich. Dadurch geraten etablierte und auf Vertrauen aufgebaute Geschäftsmodelle unter Druck. Neue Wettbewerber – häufig aus anderen Branchen – zwingen die Finanzinstitute zur Anpassung ihrer Innovationsstrategien.

Neue digitale Bezahlverfahren erhöhen die Kundenzufriedenheit.

Partner des Bank Blogs

Beschleunigt durch die Corona-Pandemie sind aus Trends im Zahlungsverkehr etablierte Methoden geworden und das sich ändernde Kundenverhalten, beispielsweise die Nutzung kontaktloser Bezahlverfahren hat sich als Standard etabliert. Payment als strategischer Eckpfeiler ist einer der am schnellsten wachsenden Bereiche im Bankgeschäft. Zusätzliche digitale Services und virtuelle Vernetzung haben nicht nur unser Leben, sondern auch Zahlungspräferenzen nachhaltig verändert.

Im Wettrennen um die digitale Kundenschnittstelle drohen die Spieler abgehängt zu werden, die ihren Endkunden nicht die für sie relevanten Use Cases, also den Karteneinsatz im E- und M-Commerce, sowie weltweite Einsetzbarkeit anbieten können. Wir alle führen nun ein „digital first“ Leben. Jeder der im Geschäft bleiben möchte, muss sich mit diesem digitalen Wandel auseinandersetzen.

60 Prozent der Deutschen bevorzugen digitale Bezahlverfahren

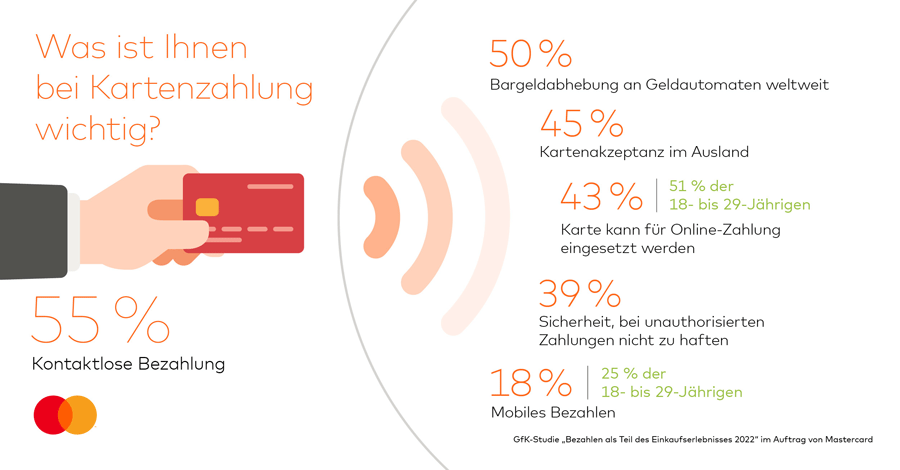

In unserer repräsentativen Verbraucher-Umfrage mit der GfK zeigt sich, dass bereits 60 Prozent der Deutschen beim Einkaufen im Laden bevorzugt die Karte oder mobile Bezahlverfahren einsetzen. Vor allem das kontaktlose Bezahlen ist 55 Prozent der Befragten wichtig. Jeder Zweite möchte seine Karte weltweit zum Abheben an Geldautomaten einsetzen können und 45 Prozent erwarten, dass ihre Karte auch im Ausland akzeptiert wird.

Die Ergebnisse einer GfK-Studie zeigen, was Kunden bei Kartenzahlung wichtig ist.

E-Commerce und Mobile Payment weiter auf dem Vormarsch

Das mobile Bezahlen mit dem Handy findet ebenfalls immer größere Akzeptanz. Laut GfK hat in Deutschland bereits jeder Vierte (26 Prozent) in den letzten zwölf Monaten mindestens einmal mit dem Smartphone oder der Smartwatch bezahlt – Tendenz steigend. Doch bislang waren bei vielen Banken Kunden ohne Kreditkarte von dieser Bezahloption ausgeschlossen und haben dann auf Kartenalternativen von Drittanbietern zurückgegriffen.

Auch vollintegrierte In-App-Zahlungen werden zunehmend genutzt, da sich der Konsum durch die Corona-Pandemie noch stärker auf die Online-Kanäle verlagert hat. So erwarten auch 43 Prozent der Deutschen, dass sie ihre Karte für Online-Zahlungen einsetzen können. Bei den 18- bis 29-Jährigen ist es sogar schon mehr als jeder Zweite. Daher wird es immer wichtiger, dass Debitkarten auch im E-Commerce einsetzbar sind. Denn nur so können Banken und Sparkassen von dem wachsenden E-Commerce-Geschäft profitieren. Laut Handelsverband Deutschland (HDE) belief sich allein 2021 der Umsatz im B2C-E-Commerce in Deutschland auf 87 Milliarden Euro. Im Vergleich zum Vorjahr entspricht das einer Steigerung um rund 19 Prozent. Auf diese Veränderungen im Bezahlmarkt müssen sich alle Beteiligten einstellen und nun die Weichen für die Zukunft stellen.

Kunden erwarten digitale Bezahlmöglichkeiten

Der Weg in die Digitalisierung darf nicht durch veraltete Denkmuster und Geschäftsmodelle gebremst werden. Zahlverfahren müssen heute zum digitalen Alltag passen und gleichzeitig die hohen Erwartungen der Kunden an Daten- und Verbraucherschutz erfüllen. Die Digitalisierung der Kundenschnittstelle ist die Voraussetzung hierfür. Services müssen so weiterentwickelt werden, dass ein positives Kundenerlebnis und damit Vertrauen in die digitalen Kanäle entsteht. Das haben vor allem die kundenstarken Direkt- und Neobanken erkannt. Viele setzen bei ihrem Kartenportfolio sogar ausschließlich auf die Debit Mastercard und bieten sie ihren Kunden kostenlos an, da eine positive digitale Nutzererfahrung bei ihnen oberste Priorität hat.

Auch viele Banken und Sparkassen haben erkannt, dass eine nicht digitalisierbare und nicht E-Commerce-taugliche Karte heute nicht mehr zeitgemäß ist. Die 16-stellige Kartennummer der Debit Mastercard ermöglicht Zahlungen im Internet sowie mobiles Bezahlen mit dem Smartphone, Tablet oder einer Smartwatch. Die Karte kann in den entsprechenden Apps oder in einer Wallet hinterlegt werden. Inhaber einer Debit Mastercard können damit schnell, einfach und sicher an 90 Millionen Akzeptanzstellen weltweit bezahlen, die Karte auf Reisen einsetzen und sie für Geldabhebungen an Automaten im In- und Ausland nutzen.

Co-Badge-Lösungen mit zusätzlichen Funktionalitäten

Darüber hinaus setzen die Sparkassen und die genossenschaftliche Finanzgruppe auf sogenannte Co-Badge-Lösungen mit zusätzlichen Funktionalitäten der Debit Mastercard. Damit erfüllen sie den Wunsch ihrer Kunden nach einem leistungsfähigen, modernen und sicheren Zahlungsmittel, das direkt mit ihrem Girokonto verbunden ist. Denn die Mehrzahl der Deutschen (63 Prozent) möchte, dass die Zahlungen direkt vom Konto abgebucht werden. 18 Prozent hingegen bevorzugen eine monatliche Abbuchung, wie sie bei Kreditkarten üblich ist. Die Debit Mastercard vereint quasi die Vorteile von zwei Karten in einer: Die Kostenkontrolle einer Debitkarte kombiniert mit der Fähigkeit zur Online-Zahlung und einer weltweiten Akzeptanz, wie man sie bislang nur von Kreditkarten kannte.

Die Kombination aus girocard und Debit Mastercard ermöglicht mobiles Bezahlen und Online-Shopping. Die Karte kann weltweit eingesetzt werden und ist direkt mit dem Konto verbunden.

Vielzahl an Touchpoints für die Kundeninteraktion

Die digitale Transformation schafft eine Vielzahl an digitalen und physischen Touchpoints für die Kundeninteraktion, die die Customer Journey komplexer und vielschichtiger machen. Zahlungsmöglichkeiten spielen durch ein immer breiteres Angebot an digitalen und mobilen Bezahlsystemen eine entscheidende Rolle für eine positive Customer Experience. Häufig sind „neue“ Angebote gar nicht neu, sondern kombinieren lediglich gelernte Best Practices und treffen die veränderten Kundenerwartungen. So ermöglichen beispielsweise „Jetzt kaufen, später bezahlen“-Optionen den Verbrauchern, Zahlungen in Raten aufzuteilen, um sie im Laufe der Zeit zu begleichen, anstatt sie zum Zeitpunkt des Kaufs in einer Summe zu zahlen. Neu daran ist vielleicht, dass dies auch kartenbasiert möglich ist.

Moderne Debitkarten-Konto-Strategien für zufriedene Kunden

Klar ist: Nur Anbieter, die basierend auf einer modernen Debitkarten-Konto-Strategie ihren Kunden ein attraktives, um digitale Services erweitertes Angebot machen können, werden die Zufriedenheit ihrer Bestandskunden weiter steigern und neue Kunden hinzugewinnen. Insbesondere für die Gen Z, die von Kindesbeinen an mit digitalen Technologien aufgewachsen ist, gehört das Smartphone zum ständigen Begleiter. Wer keine Marktanteile verlieren will, muss sich darauf einstellen und entsprechende Produkte und Services anbieten.

Doch die Uhr tickt und es ist davon auszugehen, dass der Kampf um die digitale Kundenschnittstelle noch weiter an Intensität zulegen wird. Höchste Zeit also für Finanzdienstleister gemeinsam mit ihren Partnern, das Tempo anzuziehen und die Transformation an den Bedürfnissen des Marktes auszurichten. Dazu gehört auch der Mut, mal etwas auszuprobieren und nicht zu viel Zeit in der Konzeption einer Lösung zu verlieren, ohne gleichzeitig echtes Kundenfeedback eingeholt zu haben. Denn am Ende entscheidet der Kunde was ihm gefällt.