Die Absicherung von Kleinstunternehmen stellt Versicherer vor Herausforderungen. Während Markt und Potenzial groß sind, ist die Schaden-Kosten-Quote vorwiegend defizitär. Für das Heben der Marktpotenziale fehlt es an passgenauen Betreuungsansätzen. Die 4P-Marktstudie zeigt, wo anzusetzen ist.

Die Absicherung von Kleinstunternehmen stellt Versicherer vor Herausforderungen.

Partner des Bank Blogs

Große und mittlere Unternehmen sind, wenngleich der Betreuungsaufwand am größten ist, bei Versicherern gern gesehene Kunden. Vor allem die Absicherung der Belegschaft, aber auch das Komposit-Geschäft werfen auskömmliche Schaden-Kosten-Quoten ab. Die Versicherer danken den Kunden mit individuellen Betreuungskonzepten. Die Kundendurchdringung und -bindung sind entsprechend hoch.

Ganz anders hingegen bei Kleinstunternehmen, das heißt all jenen Firmen mit einem Jahresumsatz unter 2 Millionen Euro und weniger als zehn Beschäftigen (laut EU-Kommission). Der Zielgruppe, die immerhin 88 Prozent aller Unternehmen in Deutschland und 92 Prozent der Betriebe in Europa ausmacht, wirft kaum positive Deckungsbeiträge ab. Der Grund: Die Betreuungsansätze sind weder standardisiert noch nutzen sie die Potenziale der Digitalisierung. Hinzu kommt, dass die Absicherungsprodukte dem Wunsch der Kunden nach individuellen, passgenauen Lösungen nicht nachkommen.

4P-Marktstudie: Notwendigkeit zur Weiterentwicklung

Die 4P-Marktstudie zeigt die dringende Notwendigkeit zur segmentspezifischen Weiterentwicklung des Geschäfts- und Gewerbekundenbereichs von Versicherungsunternehmen.

Das Einnehmen der Kundenperspektive spielt dabei eine zentrale Rolle: Unternehmer fordern – noch stärker als Privatpersonen – schnelle, smarte und leistungsstarke Produkte. Angetrieben durch Versprechungen von Online-Vergleichsportalen, FinTechs und dem Setzen neuer digitaler Maßstäbe durch Apple & Co. erwartet die Zielgruppe auch von etablierten Versicherern innovative Produktansätze und einen technikbasierten Auftritt. Der Digitalisierungsgrad wird somit zu einem erfolgskritischen Faktor bei der Absicherung von Unternehmensrisiken.

Online-Abschluss ist kein Begeisterungsfaktor mehr

Doch die Möglichkeit, mit wenigen Klicks eine komplette Versicherung online abschließen zu können, führt bei Kunden längst nicht mehr zu Begeisterung, sondern wird mittlerweile als Hygienefaktor betrachtet. Das Gewinnen von Marktanteilen in der Zielgruppe setzt vielmehr individuelle aber dennoch standardisierte Versicherungslösungen voraus, die flexibel, digital und on demand zusammengestellt und abgeschlossen werden können.

Diesen Anforderungen genügt der Versicherungsmarkt bislang nur selten. Die Marktanalyse von 4P zeigt, dass Unternehmensrisiken vorwiegend noch immer nur einzeln und im stationären Direktvertrieb abgesichert werden können. Die dadurch beratungsintensive und nicht standardisierte Kundenbetreuung sorgt gleichzeitig für eine Nichterfüllung der Kundenbedürfnisse.

4P ist überzeugt. Die künftigen Erfolgsfaktoren bei der Absicherung von Kleinstunternehmen lauten: Digital und modular!

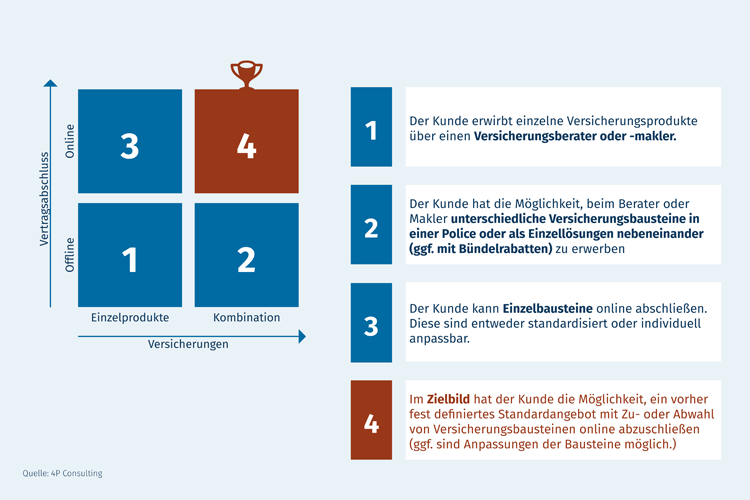

Die Absicherungsmatrix zeigt, dass das Zielbild des Produktabschlusses in einer Kombination aus digital abschließbaren Bausteinen liegt.

Neuer Vertriebs- und Beratungsansatz

Für die Zielerreichung ist ein Vertriebs- und Beratungsansatz, unter Berücksichtigung von Standardisierung und Automatisierung zu etablieren. Dies gilt sowohl bei der Zusammensetzung von Produktangebot und -kombination als auch beim Verstehen und Aufgreifen der Customer Journey im Omnikanalmodell.

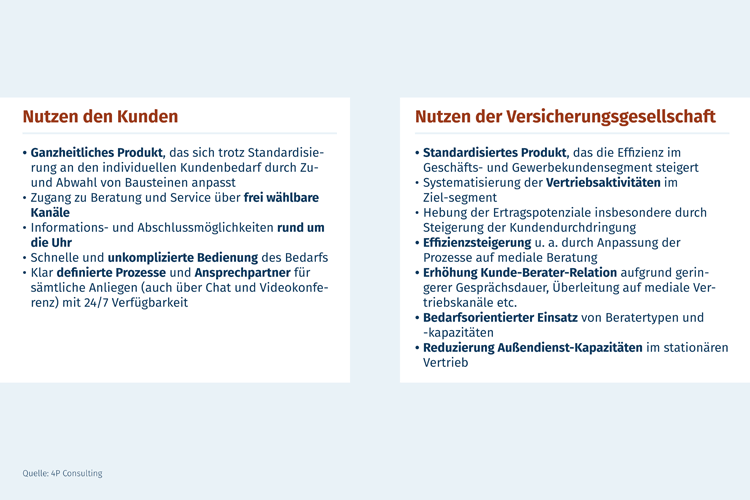

Sind diese Voraussetzungen erfüllt, entsteht eine Win-Win-Situation für Kunden und Versicherer. Diese schlägt sich auf Seiten der Versicherungsgesellschaft – resultierend aus effizienten und standardisierten Vertriebsstrukturen – vor allem in der Gewinn- und Verlustrechnung nieder. Auf Kundenseite hingegen entsteht ein individuelles und IT-gestütztes Versicherungskonzept, welches intuitiv zu bedienen ist und on demand zur Verfügung steht.

Der Nutzen des Kunden und der Versicherungsgesellschaft ergeben eine klare Win-Win-Situation.

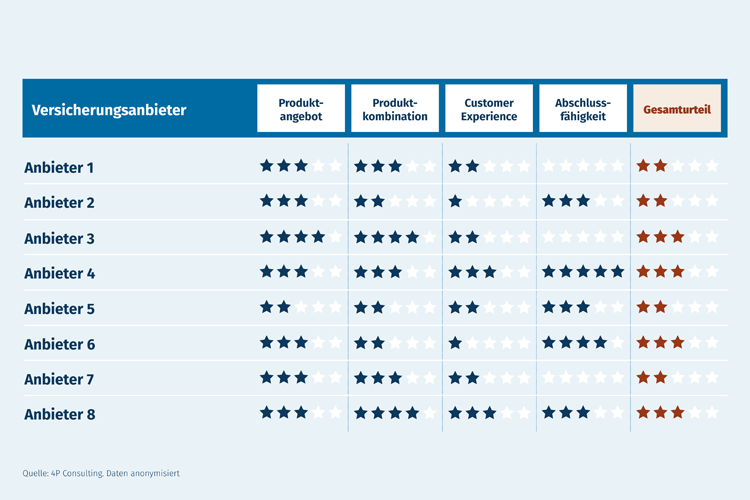

Einige wenige Versicherungsinstitute haben diesen beiderseitigen Vorteil bereits erkannt und erste Lösungen erarbeitet. Der 4P-Vergleich dieser Anbieter zeigt jedoch, dass bei nahezu allen Versicherern Verbesserungspotenzial besteht.

Die Marktstudie zeigt Handlungspotenziale in allen untersuchten Kategorien.

Optimierungspotenziale bei der Customer Experience

Während Produktangebot und teilweise auch deren Kombination noch auskömmlich sind, bestehen bei den Baukastenversicherungen vor allem bei der Customer Experience und der Online-Abschlussfähigkeit massive Optimierungspotenziale. Das „Look and Feel“ der Informations- und Abschlussstrecken wirkt altmodisch und entspricht nicht den zeitgemäßen Design- und Gestaltungsstandards. Dies gilt gleichermaßen für die IT-Prozesse. Intuitive Bedienkonzepte fehlen in der Regel ebenso wie KI-gestützte Bedarfsermittler oder smarte Serviceleistungen wie Online-Chats und Erklärvideos. Vor allem aber erfüllt die fehlende Abbildung von medienbruchfreien Abschlusstrecken die Bedürfnisse der Zielgruppe nicht. Die bloße Möglichkeit der Online-Konfiguration von Versicherungsbedarfen ist längst nicht mehr State of the Art. Stattdessen müssen digitale Antrags- und Abschlussstrecken in der Lage sein,

- den Gang zum Versicherungsberater oder -makler vollständig ersetzen zu können;

- automatisch und schnell Angebote und Abschlussmöglichkeiten zu erstellen;

- die Effizienz in der Verarbeitung zu maximieren (im besten Fall dunkel-dunkel);

- einfach, verständlich und transparent Auskunft über Vertragsinhalte zu geben;

- und dem Kunden ohne Vorwissen das Gefühl eines unschlagbaren Preis-Leistungsverhältnisses ohne Versicherungslücken zu bieten.

Die Ergebnisse der Marktanalyse zeigen, dass die Mehrheit der Versicherer die Notwendigkeit zur zielgerichteten Optimierung der Vertriebs- und Produktansätze noch nicht erkannt haben. Diejenigen Anbieter, die das Erfordernis identifiziert und erste Lösungen entwickelt haben, haben jedoch die Kundenperspektive nicht immer konsequent eingenommen und die digitalen und technischen Möglichkeiten nicht hinreichend genutzt. Regelmäßige Iterationsschleifen und die Anwendung agiler Methoden wie Design Thinking und Business Model Canvas in die Entwicklung miteinzubeziehen. Dies gilt sowohl bei der inhaltlichen Zusammensetzung der Versicherungsleistung als auch bei der Realisierung der technischen und prozessualen Komponenten. Nur so werden Individualität und Einfachheit, aber auch Verständlichkeit und Transparenz des Produkts gewährleistet.

Neben dieser Konzeption liegen in der strukturierten Umsetzungsbegleitung kritische Determinanten. Denn erst wenn das Preis-Leistungsverhältnis und die Prozessautomatisierung evaluiert sind, die Vertriebskanäle effizient ineinandergreifen und ein nachhaltiges Change-Management im Be- und Vertrieb der Versicherer alle Beteiligten überzeugt hat, dann können die Potenziale der modularen Absicherung von Kleinstunternehmen auch tatsächlich gehoben werden.