Der Digitale Masterplan macht Transaktionsbanken durch den Einsatz unterschiedlicher Instrumente „Future-ready“, etwa durch Kooperationen mit FinTechs.

Die „geschützte“ Transaktionsbank wird sich in Zukunft stärker der Digitalen Agenda zuwenden.

Partner des Bank Blogs

Während FinTechs mit großer Kreativität tradierte Geschäftsmodelle im Banking neu erfinden, arbeiten die Abwicklungsfabriken und Operations im Hintergrund zumeist noch im geschützten Raum und auf Basis von alternden Systemen, deren zentraler Erfolgsfaktor die Massengeschäftsabwicklung ist. Der steigende Druck aus Regulatorik-Projekten und Kostendiskussionen wird nun auch sichtbar im Wettbewerb mit FinTechs und deren disruptiven Lösungen. Ein angepasstes Architekturbild, Kooperation und höhere Change-Affinität stellen dabei wichtige Elemente einer angepassten Strategie dar.

Cognizant hat Erfahrungen und Anregungen in einem Whitepaper „Driving the Digital Agenda in Transactionbanking“ zusammengetragen, das gerne beim Autor angefordert werden kann.

Legacy – Systeme stellen im Transaction Banking eine zunehmende Herausforderung dar

Systeme im Transaction Banking sind häufig gewachsene Lösungen, sofern nicht der Wechsel auf modernere Kauflösungen gelungen ist. Skalierbarkeit war lange Zeit ein dominanter Treiber, dem Datenbanktechnik und Hardware folgten und monolithische Softwarestrukturen hervorbrachten. Oft sind diesen Systemen moderne Workflowtechniken fremd, was für Nutzer und Prozessoptimierer enge Grenzen setzt. Eine absehbare Herausforderung ist die Altersstruktur der Entwickler, die noch die erforderlichen Softwaresprachen der 80er und 90er Jahre beherrschen. Folgen sind steigende Komplexität und Kosten für Change und Run sowie eine endliche Lebenszeit der Altanwendungen.

Pflicht: Regulatorik und Marktinfrastrukturveränderungen mit Impact

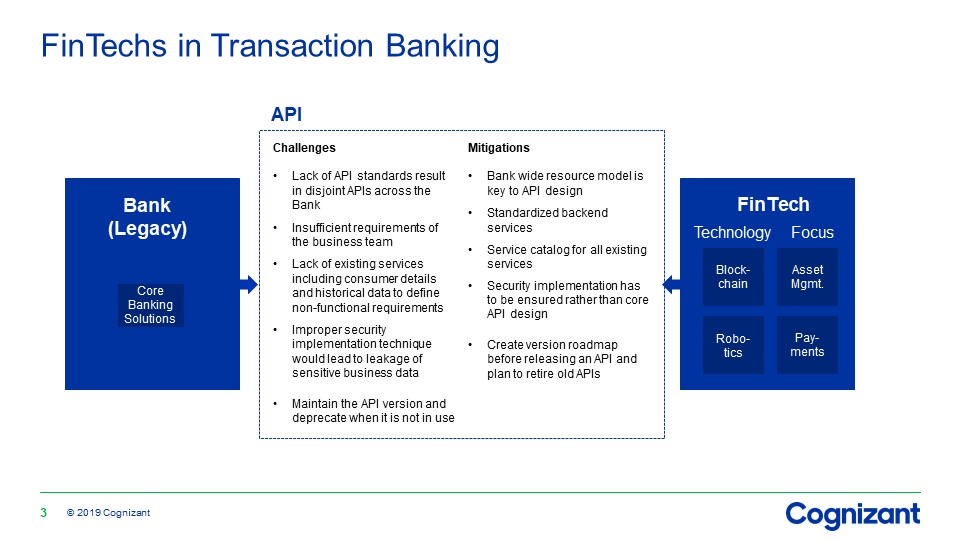

Egal ob zum Beispiel aus T2S und CSDR im Wertpapierservice oder aus PSD2 im Zahlungsverkehr, zunehmend haben auch Regulatorik-Anforderungen einen Impact auf Architekturentscheidungen des Transaction Bankings. Spätestens seit der quasi verordneten Datentransparenz mit PSDII müssen Lösungen in der Software verankert werden, die die Nutzung der „eigenen“ Daten für Dritte möglich machen. Eine offene, moderne API-Lösung stellt dabei eine wichtige und zugleich einfache Basis dar, aus dem eigenen Geschäftsmodell neue Erkenntnisse zu gewinnen und Services aufzubauen, die in bezahlten Services münden können.

Kür: FinTechs öffnen Türen zu neuen Märkten, aber hebeln auch das Kerngeschäft

Hunderte FinTechs sind in den vergangenen Jahren alleine im Payments-Umfeld entstanden. Zumeist benötigen diese einen banklizenzierten Partner, während (Transaktions-) Banken dankbar sind für kreative Lösungen, die eine schnelle Umsetzung erlauben. Transaktionsbanken, die offene Geschäftsmodelle haben, erlauben solchen FinTechs Kooperationen, sodass beide Partner profitieren.

Zur Erschließung der FinTech-Szene durch Transaktionsbanken ist eine API Strategie ein wichtiges Element des Digitalen Masterplanes.

Die aus Blockchain / Kryptocurrencies bekannte DLT (Distributed Ledger Technology) greift in der Theorie direkt in die Wertschöpfungskette von Transaktionsbanken, hat aber mit den aktuell erfolgreichen FinTechs vor allem ergänzende Geschäftsmodelle in bislang wenig technisierten Prozessen gefunden, etwa in Schuldscheinen oder besonderen Assetklassen. Zu groß sind noch die Markteintrittsbarrieren bzw Netzwerkeffekte, etwa im Trade Finance Business. Wesentliche Impulse kommen von FinTechs auch und gerade aus dem Erkenntnisfortschritt an steigender Transparenz der Datenwelt, die von den Transaktionsbanken bislang häufig nicht in der möglichen Form genutzt wurden. Im Grundsatz ist als Voraussetzung allen Kooperationen mit FinTechs gleich, dass eine offene API – Landschaft existiert bzw. in einem priorisierten Stufenmodell umgesetzt wird.

Chancen und Risiken aus dem Wechsel der eingesetzten Software

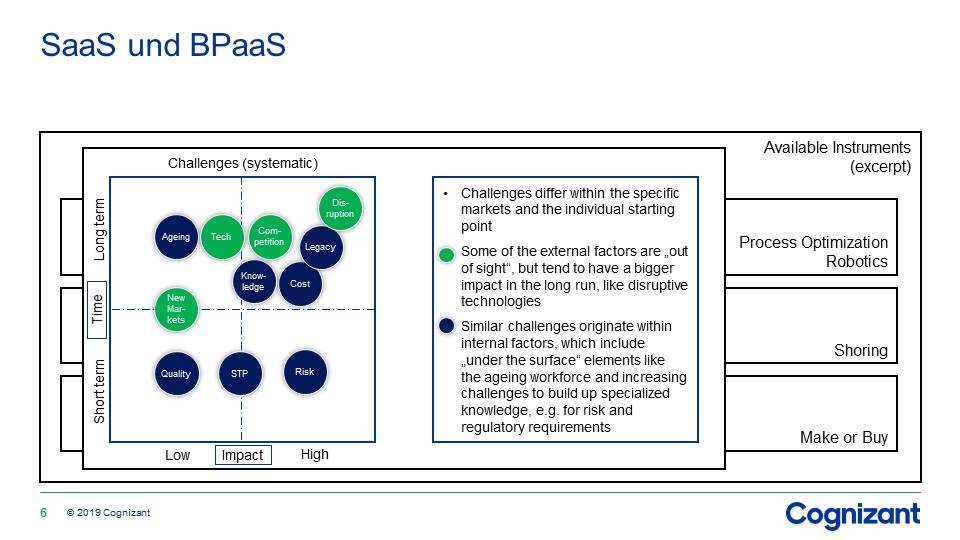

Zur Erneuerung der eingesetzten Software ist sowohl im Make als auch im Buy eine langfristige Strategie erforderlich, die in der Regel mit einer Standardisierung des Servicekatalogs einhergeht. Den vermeintlichen Kostenvorteilen des RUN beim Einsatz von Standardsoftware stehen erhebliche Projektrisiken bei der Migration entgegen. Moderne Nutzungsformen im Sourcing, sowohl mit als auch ohne Business Process Outsourcing, stehen „as a Service“ – Lösungen (BPaas, SaaS) mit Cloudservices zur Verfügung, die insgesamt auf eine höhere Kostenvariabilisierung und -reduktion, mithin Zukunftsfähigkeit deuten.

Das Management der Herausforderungen der Transaktionsbanken erlaubt den Einsatz unterschiedlicher Instrumente, etwa RPA, Shoringmodelle und Make or Buy-Entscheidungen.

Ob eine Sourcingstrategie der richtige Ansatz ist, muss Gegenstand sorgfältiger Abwägungen für die individuellen Serviceleistungen sein – „one size fits all“ gilt in den unterschiedlichen Geschäftsmodellen des Transaction Bankings meist nicht. Insgesamt ist jedoch weiter ein Trend zur Abschaltung von eigenen Softwarelösungen bzw. der Rückbau auf Kernelemente erkennbar.

Warum ist ein Masterplan erforderlich?

Großprojekte, die den kompletten Austausch der Altsoftware verlangen und mit neuer Flexibilität in Konnektivität und Internationalität, dem Abbau von Altlasten der Legacysysteme sowie einer kalkulierten Kostenreduktion im RUN einhergehen, haben ihr ganz eigenes Risikoprofil. Häufig verpassen diese Projekte die geplanten Migrationstermine, führen zu (Produkt-)Einschränkungen auf der Marktseite und häufen Budgetüberschreitungen an. Unsere Empfehlungen waren daher häufig „Evolution“ statt „Revolution“.

In einem umfassenden Masterplan sollten sich Themenstellungen finden, die von der architektonischen Priorisierung der API-Infrastruktur bis zur Change-Kultur der Mitarbeiter reichen. Bspw. können agile Teams, die querschnittlich aus IT und Businesseinheiten des Unternehmens besetzt werden und einen Sponsor in der Geschäftsleitung finden, Businessprobleme sowie deren Abdeckung in Prototypen bei Koexistenz mit der gewachsenen Infrastruktur verantworten. Dadurch werden Vorbehalte abgebaut und Erfahrungen gesammelt, die das Selbstbewusstsein für die „Digitale Agenda“ stärken. Unternehmen, die in ihren Preismodellen häufig ähnlich innovativ wie die Technologien selbst sind, können den Transaktionsbanken auf ihrem Weg dabei schnelle Hilfe bieten, ohne ausufernde Projektbudgets zu verlangen.

Change und Mitarbeiterattraktivität

Mitarbeiterentwicklung im Transactionbanking hat zuletzt auch immer wieder auf die Change-Kompetenz gezielt, während Prozessoptimierungen, manchmal in „Continuous Process Optimization“ – Programmen einbettet, ein elementares Handwerkszeug darstellen. Hier ist natürlich auch der Umgang mit modernen Instrumenten à la AI und Robotics in scope. Mit den hohen Erwartungen der Studienabgänger, in state of the art – Projekten eingesetzt zu werden, erhöht der digitale Masterplan mit seinen Facetten rund um FinTech & Co am Ende auch signifikant die Mitarbeiterattraktivität.

Cognizant ist Partner des Bank Blogs

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.