Gegenstände und Personen vernetzen sich untereinander immer stärker. Städte entwickeln sich zu Smart Cities. Banken könnten in diesem Ökosystem die Rolle des sicheren und verlässlichen Zahlungsabwicklers oder aber die Rolle einer Art „Daten-Safe“ einnehmen.

Smart Cities werden das Leben und Arbeiten der Zukunft und auch das Banking verändern.

Partner des Bank Blogs

Städte entwickeln sich immer mehr zu vernetzten Städten, wir nennen sie auch „Smart Cities“. Was sie ausmacht, wird anschaulich, wenn wir uns einen Ausschnitt aus dem Alltag der dann schätzungsweise 2,5 Milliarden Stadtbewohner im Jahr 2050 vorstellen…

Lea nutzt ihren Arbeitsweg in einem elektrisch betriebenen autonomen Flugtaxi für eine Videokonferenz mit Kollegen. Sie entscheidet sich dabei für die kostenlose Variante und erklärt sich dafür bereit, einen ein-minütigen und individuell auf sie zugeschnittenen Hologramm-Werbeblock eingespielt zu bekommen. Das Flugtaxi hat derweil eine zwei-minütige Wartezeit für induktives Laden genutzt und Energie aus den energiespeichernden Fliesen des Landeplatzes gezogen. Die Bezahlung des Fluges geht automatisch, da alle Flugtaxis eindeutig identifizierbare „digitale Geldbörsen“ darstellen…

Smart City als Stadt der Zukunft

So oder so ähnlich könnte die Stadt der Zukunft aussehen. Alle Gegenstände und Personen sind miteinander vernetzt. Leistungen werden gegenseitig erbracht und in Echtzeit automatisiert abgerechnet. In dieser urbanisierten und komplett vernetzten Welt finden unendlich viele Finanztransaktionen, teils mit kleinsten Beträgen, statt. Banken könnten in diesem Ökosystem die Rolle des sicheren und verlässlichen Zahlungsabwicklers übernehmen. Zudem wird der Bedarf an einer sicheren Verwahrung von persönlichen Daten weiterhin steigen. Auch diese Rolle könnten Banken mit einer Art „Daten-Safe“ einnehmen. Diese und weitere Aspekte wollen wir im Detail beleuchten.

Die Rolle des Bankings und mögliche Auswirkungen

In der Zukunft der Smart Cities sind unterschiedliche Rollen für Banken und ihre Leistungen denkbar. Dazu gehören:

- Banking als Vorreiter der digitalen Geldbörse

- Banking als bevorzugter Zahlungsintermediär

- Banking als Datentreuhänder, -verarbeiter und –lieferant

- Banking als konventionelle Finanzierungsrolle für Smart Cities

Nachfolgend werden sie näher beschrieben.

Banking als Vorreiter der digitalen Geldbörse

Tiefe Marktdurchdringung von sogenannten Digital Wallets (deutsch: digitalen Geldbörsen) – in der solitären Verwendung durch Mensch, Infrastruktur und Maschinen sowie deren Fähigkeit, unterschiedliche Systeme miteinander zu verbinden – wird sich zu einem Schlüsselfaktor für die Funktionalität von Smart Cities entwickeln.

Als Evolution des „klassischen“ Mobile Bankings bietet das Smartphone-basierte Digital Wallet dem Endkonsumenten eine Plattform für mobile Echtzeit-Bezahlungen und verbindet unterschiedliche Akteure – sei es an der Supermarktkasse oder dem Parkautomaten. Aktuelle Studien belegen, dass jeder dritte Konsument in den USA in den letzten sechs Monaten zumindest eine Zahlung mit dem Smartphone getätigt hat, Asien weist bereits höhere Sättigungsgrade auf. Durch die global steigende Tendenz dringen zahlreiche Anbieter mit Digitalexpertise und Finanzkraft in den Markt, von ApplePay bis Alipay.

Jedoch halten Retail-Banken zwei Asse für einen erfolgreichen Markteintritt im Ärmel: Erstens verfügen sie über eine etablierte Kundenbasis, die sich ohne zusätzliche Anwerbung zu Nutzern von Digital Wallets transformieren lässt. Zweitens befriedigen glaubwürdige Bankinstitute das Konsumentenbedürfnis nach Sicherheit und Schutz vor Betrug.

Analog zur Anwendung durch Endkonsumenten fungiert das Digital Wallet als Zahlungspool von Infrastrukturanwendungen und beweglichen/unbeweglichen Maschinen. Ein Anwendungsszenario bildet sich in der automatisierten Ladung eines Elektrofahrzeugs an einer öffentlichen Ladestation ab, wobei beide Akteure über ein eigenes Digital Wallet verfügen.

Banking als bevorzugter Zahlungsintermediär

Banken werden eines ihrer Kerngeschäfte, die Abwicklung von Zahlungsströmen, in den Aufbau von Smart Cities einbringen. Jedoch werden diese stärker integriert, vernetzt und mit neuen Technologien auftreten.

Die Modalität von Zahlungsströmen wird sich innerhalb von Smart Cities signifikant verändern – weg von einer kleinen Anzahl an hohen Summen hin zu Transaktionen mit äußerst hoher Frequenz und jeweils niedrigen Beträgen („Micro-Payments“). Als Beispiel könnte die induktive Aufladung eines an der Ampel wartenden Elektrofahrzeugs mit sofortiger Zahlungsabwicklung sein.

Damit einher gehen hohe Anforderungen an Zahlungsintermediäre, sowohl in Bezug auf Prozesssteuerung/-intensität und Identifikation als auch mit Blick auf (Daten-)Sicherheit. Außerdem gilt es Transaktionskosten auf ein Minimum zu reduzieren, um der hohen Anzahl an individuellen Zahlungsströmen zu begegnen. Als technische Komponente bietet sich in der Lösung beschriebener Anforderungen die Blockchain-Technologie mit hohem Reifegrad an – laut einer Erhebung der World Bank verwendeten Mitte 2017 bereits 73 Prozent aller Banken Blockchains mit unterschiedlichen Anwendungsbeispielen, Tendenz steigend.

Banking als Datentreuhänder, -verarbeiter und -lieferant

Smart Cities sowie deren Nutzer, von Mensch bis Maschinen, benötigen und generieren unbeschreiblich hohe Mengen an Daten, die entsprechend verarbeitet, gespeichert und nutzbar gemacht werden müssen. Analog zu ihrer Rolle im Geldmarkt bieten sich Banken als vertrauensvoller Schlüsselspieler im Datenmanagement an.

Der Umgang mit Daten ist konträren Interessen ausgesetzt, die in Einklang gebracht werden wollen. Einerseits brauchen Akteure eine kritische Masse an zugänglichen persönlichen Daten, um daraus eigenen Mehrwert zu generieren – z.B. die Standortlokalisation für die Bereitstellung von Car-Sharing Angeboten. Andererseits wird der Umgang insbesondere mit persönlichen Daten zunehmend restriktiver, getrieben durch Konsumenten selbst sowie Regulatoren.

Die Überwachung von Banken aus Finanzmarktsicht sowie durch datenschutzrechtliche Vorgaben (DSGVO) dient als Chance, um sich als streng überwachte Anlaufstelle für Datenmanagement zu positionieren.

Aus Konsumentensicht tragen Banken Verantwortung als „Treuhänder“ z.B. Verwahrer von persönlichen Daten, wobei insbesondere der Zugriff und die Kontrolle durch Nutzer über die eigenen Daten ausschlaggebend sein wird. Trotz hoher Konkurrenz, u.a. durch Cloud Anbieter wie Amazon Web Services, obliegt Banken ein gewisser Vertrauensvorschuss, auf dem sinnhaft aufgesetzt werden sollte.

Aus Sicht anderer Akteure, insbesondere Unternehmen, stellen Banken Datenlieferanten dar, die eine Verschränkung aus datenschutzrechtlicher Konformität und Bereitstellung aussagekräftiger, ggf. anonymisierter Daten meistern.

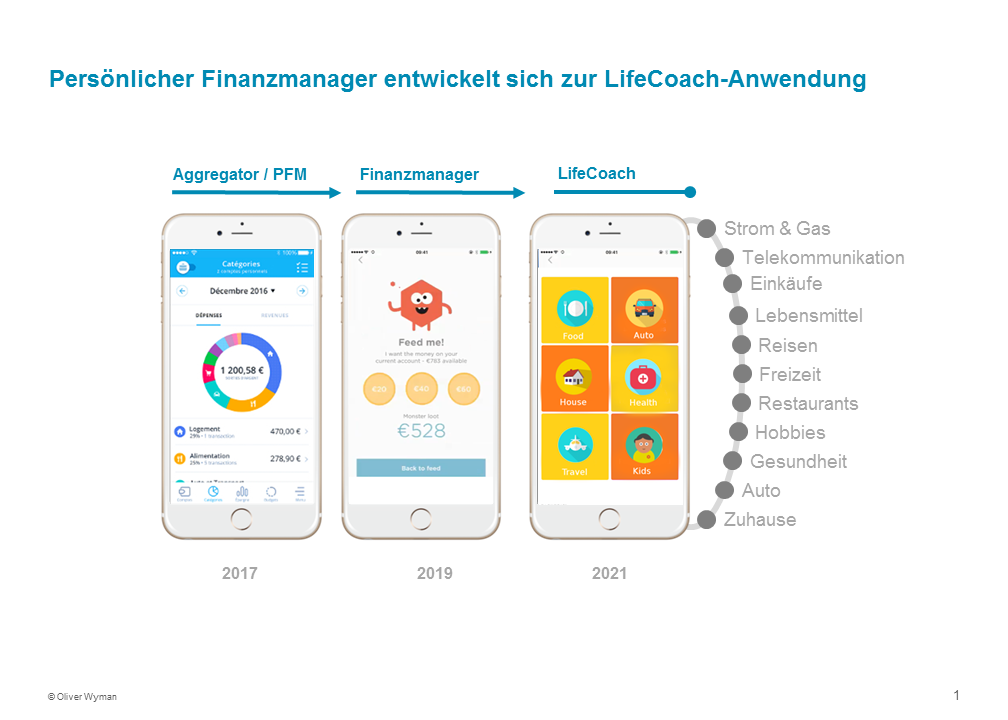

Sowohl Konsumenten als auch anderen Akteuren dienen bisherige Funktionalitäten in Verbindung mit Technologien wie Künstlicher Intelligenz als Datenprozessor zur Gewinnung zusätzlicher Erkenntnisse. So liefert z.B. die App-Weiterentwicklung von konventionellen Finanzmanagern hin zu einem komplexen, integrierten LifeCoach Mehrwert für den Konsumenten, indem Funktionen wie Lebensmitteleinkäufe oder Gesundheitsempfehlungen in eine Anwendung integriert werden.

Der Persönliche Finanzmanager entwickelt sich zur LifeCoach-Anwendung.

Banking als konventionelle Finanzierungsrolle für Smart Cities

er Ausbau von Smart Cities erfordert hohe Investitionen, insbesondere in technologische Investitionsgüter; der flächendeckende Einsatz des 5G-Netzwerks sowie WLANs, Infrastrukturlösungen wie diverse Sensorik, E-Ladestationen, Touchscreens, virtuelle Funktionalitäten, Lösungen für erneuerbare Energien oder mobile Zahlungsservices, um einige Beispiele zu nennen. Banken können sich dafür als dezidierter Finanzierungsanbieter oder sogar als Investor selbst platzieren – hierbei wird es besonders darauf ankommen, dass Banken zielgerichtet Kapital zur Verfügung stellen und solche Investitionen forcieren.

Empfehlungen an die Banking Industrie

Smart Cities stellen ohne Zweifel die Zukunft des urbanen Lebens dar, getrieben durch zahlreiche Faktoren wie zunehmende Digitalisierung, Datengenerierung, demographischen Wandel oder Mobilitätsentwicklungen. Das Banking kann hierin eine Schlüsselrolle besetzen, sofern rasch entsprechende Maßnahmen gesetzt werden.

In der Gesamtsicht wird es für jede Bank entscheidend sein, dass hohe Investitionen in den Aufbau von Datenmanagement-Funktionalitäten getätigt werden – dies beinhaltet insbesondere die Implementierung von neuen Technologien wie z.B. Blockchain oder Künstliche Intelligenz, aber auch deren Weiterentwicklung und Schaffung neuer Funktionalitäten. Außerdem sollte die Zusammenarbeit zwischen eigenem Innovationsmanagement und anderen Akteuren, z.B. Entscheidungsträgern in der Stadtplanung, GAFA (Google, Apple, Facebook, Amazon) oder Energieversorgern, forciert werden.

Retail- und Private Banking müssen in jedem Fall ihr eigenes Digitalangebot weiterentwickeln und Partnerschaften mit anderen Akteuren wie z.B. Infrastrukturanbietern anstreben, um sich bei Konsumenten als führender Anbieter von Digital Wallet-Lösungen durchzusetzen. Der Einsatz neuer Technologien wie Blockchain wird einen Durchbruch in der hochfrequenten Zahlungsabwicklung zur Folge haben, wobei etablierte Banken versuchen sollten, eine Vorreiterrolle einzunehmen und somit junge Unternehmen aus dem Markt zu drängen. Außerdem wird die Bewerbung der Integrität, Sicherheit und Legalität des Retail Bankings dazu führen, dass seine Rolle als Datenmanager akzeptiert und respektiert wird.

Im Vergleich zum Retail Geschäft deckt das Corporate Banking vorwiegend die Investitionsfinanzierung notwendiger Ressourcen von Smart Cities ab, was in entsprechenden Finanzierungsstrategien erkennbar sein muss. Als Verlängerung der Funktion als Datenmanager wird es dem Corporate Banking gelingen, eine valide und rechtlich konforme Datenquelle für andere Akteure innerhalb von Smart Cities, insbesondere Unternehmen, zu repräsentieren.

Jürgen Stetter.

Jürgen Stetter ist Koautor des Beitrags. Er ist Partner bei Oliver Wyman. Dort berät er als Energy- & Digital, Technology & Analytics (DTA)-Experte Kunden insbesondere im Themenfeld „neue digitale Geschäftsmodelle”. Zuvor war er bei führenden Energieunternehmen u.a. als Executive Leader für Digital Transformation & Innovation tätig.

E-Book Auswirkungen digitaler Technologietrends auf Finanzinstitute“

Der Beitrag ist Teil einer Serie über die Auswirkungen digitaler Technologietrends auf Finanzinstitute. Abonnenten von Der Bank Blog Premium können das 37-seitige E-Book „Auswirkungen digitaler Technologietrends auf Finanzinstitute“ mit allen Beiträgen der Serie direkt herunterladen.

Wenn Sie noch kein Abonnent sind können Sie das E-Book für 9,95 Euro hier einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<