Eine eingehende Analyse macht deutlich: SB-Zonen sind im Zeitalter der Digitalisierung überholt. Zudem sind sie teuer, behindern den Kundenkontakt in den Filialen und fördern die Bargeldkultur. Die Zeit ist reif für eine Neuausrichtung.

Blick in eine typische größere Sparkassen-SB-Zone mit diversen Geldautomaten und SB-Terminals und Kontoauszugsdruckern

Partner des Bank Blogs

Vor kurzem habe ich in einer ausführlichen Analyse über die Ausstattung deutscher Banken und Sparkassen mit über 115.000 SB-Geräten (GAA, SBT und KAD) berichtet. Noch immer investieren die Kreditinstitute viel Geld in diese Technik. Es hat den Anschein, als ob einmal getroffene Investitionsentscheidungen weiterlaufen und bei Ersatzanschaffungen nicht wirklich kritisch hinterfragt werden.

Dabei ist Selbstbedienung teuer, hält die Kunden aus der Filiale fern und der Nutzen nimmt im Zeitalter des Online Bankings und Mobile Bankings ebenso stetig ab, wie Kunden überhaupt weniger in Filialen gehen.

Grund genug, einmal die Frage nach der strategischen Bedeutung und möglicher Investitionsalternativen zu stellen.

SB-Zonen verhindern Kundenkontakt

Traditionell kommen die Geräte überwiegend in mehr oder weniger abgeteilten SB-Zonen zum Einsatz, damit die Kunden dort Standard-Bankleistungen (Auszahlungen, Überweisungen, Daueraufträge) unabhängig von den restriktiven Filialöffnungszeiten erledigen können.

Das ursprüngliche zentrale Ziel bestand darin, die Kunden weg vom Schalter, hin zum Automaten zu bewegen, weil es vermeintlich billiger war, Personalaufwand durch Sachaufwand zu ersetzen. Dummerweise haben in der Folge auch die regelmäßigen Besuche am Schalter nachgelassen und damit ist die Zahl möglicher Vertriebskontakte massiv gesunken.

Nicht nur DB Research macht in einer Analyse die SB-Zonen denn auch mitverantwortlich für den verlorengegangenen Kundenkontakt: „Gerade die SB-Terminals in den Vorräumen vieler Bankfilialen haben in der Vergangenheit dazu beigetragen, dass der direkte Kontakt mit dem Kunden stetig zurückgegangen ist.“

Die Banken und Sparkassen haben das Problem erkannt und versuchen beim Umbau oder der Neugestaltung von Filialen die SB-Zonen offener und mehr in die Filiale integriert zu gestalten. So hat zum Beispiel die HypoVereinsbank im Zuge der Umsetzung ihres neuen Filialkonzeptes den SB-Bereich bewusst einbezogen und aufgewertet. Die neue räumliche Gestaltung soll dem Kunden insbesondere ein höheres Sicherheitsgefühl vermitteln. Auch für den Kontakt zu Neu- und Nichtkunden, die z.B. die Bargeldversorgung nutzen, werden SB-Zonen nach eigener Aussage als wertvoll erachtet.

Letztlich aber kann ein Kundenkontakt im SB-Bereich nur während der Öffnungszeiten gelingen. Zudem benötigt man (zusätzliches) Personal, um Kunden aktiv anzusprechen. Aber welcher Kunde möchte dies schon, wenn er Geld abhebt oder einen Kontoauszug ausdruckt und andere Kunden mithören können?

SB Geräte ohne Vertriebsfunktion

Bereits vor einiger Zeit habe ich darauf hingewiesen, dass SB-Zonen trotz technischer Möglichkeiten keine eigenständige Vertriebsfunktion erlangt haben. Bankkunden nehmen die von einigen Instituten getesteten Möglichkeiten zur Interaktion oder sogar zu einem Produktabschluss am SB-Gerät nicht an. Zum einen sind die Kunden in Eile und wollen nur eben mal schnell Geld abheben oder einen Auszug drucken. Zum anderen mangelt es in den meisten SB-Bereichen an der nötigen Diskretion.

So beschränken sich die Vertriebsaktivitäten der Institute in den SB-Zonen darauf, durch Auslegen von Prospekten, Aushängen von Plakaten oder modernen Multimedia-Displays und in seltenen Fällen auch durch direkte Ansprache (typische Azubi-Vertriebs-Aufgabe!) Kunden dazu zu motivieren, die Filiale zu betreten, um sich dort beraten zu lassen. Meist ohne Erfolg.

Selbstbedienung ersetzt keine Filialen

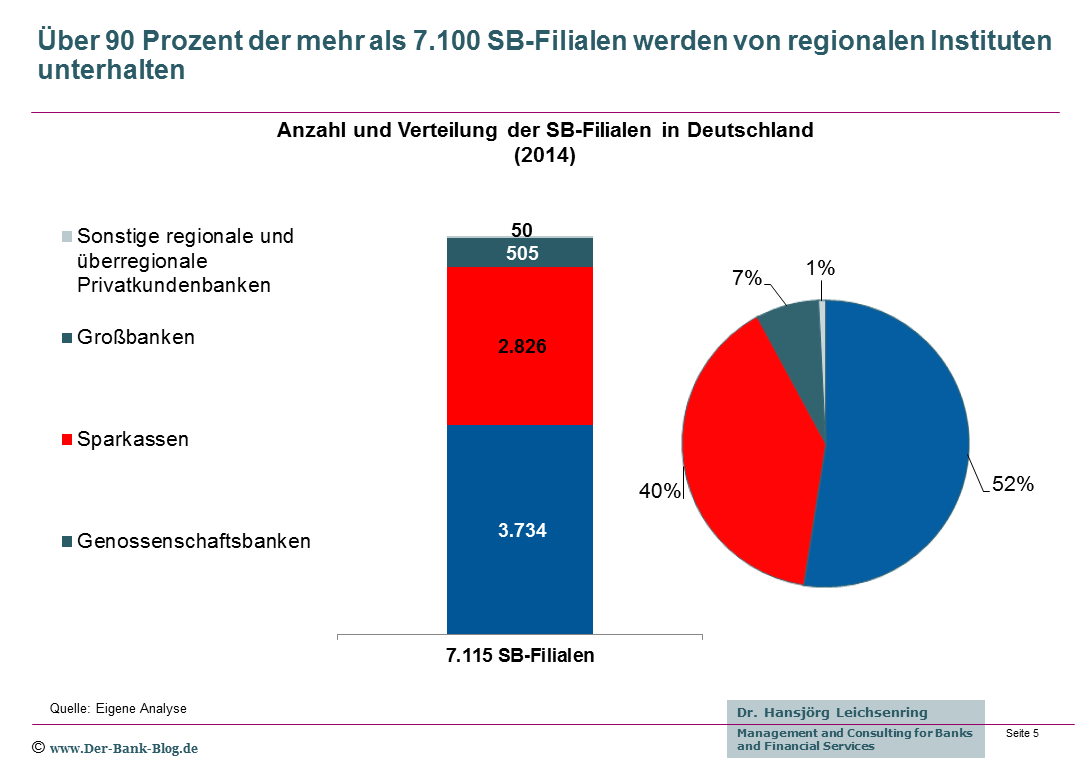

Nicht nur in den über 37.000 Filialen und Zweigstellen gibt es SB-Zonen. Hinzu kommen derzeit mehr als 7.000 reine SB-Standorte in Deutschland. Auch diese Zahl beruht auf einer eigenen Erhebung des Bank Blogs. (Die Bundesbank führt reine SB-Filialen seit längerem nicht mehr in ihrer Zweigstellenstatistik auf.)

Anzahl der SB-Bankfilialen in Deutschland und Verteilung nach Bankengruppen

Die wenigsten SB-Standorte dürften allerdings strategisch geplant oder autonom ins Leben gerufen worden sein. Die hohen Zahlen sind vielmehr vor allem eine Folge von Filialzusammenlegungen. Dort, wo Filialen geschlossen werden, verbleibt in den meisten Fällen eine SB-Stelle. Getreu der Devise „Wasch mich, aber mach mir den Pelz nicht nass“. Beim Abschied auf Raten versucht man den Kunden über das Angebot von Automaten im eigenen Haus zu halten.

Die Institute übersehen dabei, dass der eigentliche Grund in eine Filiale zu gehen, die Menschen sind, bei denen man persönlichen Kontakt sucht, sei es für Service oder Beratung. Eine SB-Filiale die nach einer Schließung übrig bleibt, vermag die Abwanderung der Kunden allenfalls zu verzögern, nicht aber zu stoppen. Insbesondere bei regionalen Instituten ist die politische Einflussnahme jedoch meist noch immer so hoch, dass man lieber eine verwaiste SB-Filiale bestehen lasst, als einen öffentlichen Aufschrei bei einer vollständigen Schließung zu riskieren.

Digitalisierung macht SB-Zonen überflüssig

Immer weniger Kunden suchen eine Bank- oder Sparkassenfiliale auf. Wie berichtet, hat die HypoVereinsbank bereits vor einiger Zeit festgestellt, dass dies nur noch einmal im Jahr geschieht, ein Wert, der auch von anderen Instituten bestätigt wird.

Es ist davon auszugehen, dass in Zukunft immer weniger Kunden nur deswegen in eine Filiale gehen, um Kontoauszüge auszudrucken oder Überweisungen mühsam im Stehen einzutippen. Online und Mobile Banking ersetzen diese Funktionen problemlos und wesentlich bequemer.

Die fortschreitende Digitalisierung macht letztlich Selbstbedienungs-Terminals und Kontoauszugsdrucker überflüssig. Eine Abschaffung der Geräte würde zudem auch viele bisherige Internet-Banking-Verweigerer zum Online Banking bekehren.

Die Oldenburgische Landesbank hat genau diese Überlegungen berücksichtigt und sich daher entschieden, keine Kundenselbstbedienungs-Terminals (SBT) in ihren Filialen aufzustellen. Timo Cyriacks, Sprecher der OLB, sagte gegenüber dem Bank Blog: „Die Anschaffung von Selbstbedienungsterminals war für uns zu keinem Zeitpunkt sinnvoll: Früher haben unsere Kunden ihre Bankgeschäfte vermehrt am Schalter erledigt, seit einigen Jahren tun sie dies immer stärker online. Daher haben wir uns für den Ausbau unseres Angebots im Online und Mobile Banking entschieden, um unsere Zukunftsfähigkeit zu stärken. Auch mit Blick auf den Kosten-Nutzen-Faktor wäre die Anschaffung von Selbstbedienungsterminals aus unserer Sicht eine Investition in eine Brückentechnologie gewesen.“

Gleiches gilt im Ergebnis für die Santander Bank.

Anders sehen dies interessanterweise die sonst so kostenbewussten Großbanken. Sie haben in den letzten Jahren massiv in Selbstbedienungsterminals investiert und dafür die Kontoauszugsdrucker weitgehend abgeschafft. Und auch die Sparkassen haben massiv Kontoauszugsdrucker durch Selbstbedienungsterminals ersetzt.

Bargeldloses Zahlen fördern

Zu Recht beklagt sich die deutsche Kreditwirtschaft seit langem über die hohen Kosten der Bargeldversorgung. Unlängst meinte dazu der neue Chef der Deutschen Bank, John Cryan, dass es bereits in zehn Jahren wohl kein Bargeld mehr gäbe. Der Grund: „Cash ist fürchterlich teuer und ineffizient.“

Mit ihren fast 60.000 Geldautomaten sind die Finanzinstitute allerdings maßgeblich selbst daran beteiligt, Bargeld unters Volk zu streuen. Ein Wegfall dieser Versorgung würde zwangsläufig das bargeldlose Bezahlen massiv fördern.

Vielleicht ist die Zeit heute noch nicht reif dafür, aber in fünf Jahren sieht das Bezahlverhalten mit Sicherheit anders aus, zumal sich der Einzelhandel bereits darauf einstellt.

Auch die Einstellung des Euroschecks zum 1. Januar 2002 hat die Welt nicht aus den Angeln gehoben. Ich bin davon überzeugt, dass eine Ankündigung der Kreditwirtschaft, dass es, sagen wir mal, in drei Jahren keine Bargeldversorgung über Automaten mehr gäbe (verbunden mit dem Angebot wirklich guter und sicherer Mobile Payment Lösungen) die Kraft hätte, das Konsumentenverhalten massiv und schnell zu beeinflussen.

SB-Zonen sind teuer

In letzter Zeit sind insbesondere einige Sparkassen zu beobachten, kreativ neue Gebührenmodelle zu erfinden. Neuerdings wird selbst die Nutzung von SB-Terminals und Kontoauszugsdruckern bepreist. Letztlich zeigen Institute damit nur ihre Hilflosigkeit im Suchen wirklich neuer Ertragsquellen und fördern den schleichenden Tod ihrer Filialen. Guter Kundenservice steht jedenfalls nicht hinter solchen Preismodellen.

Im Prinzip generieren SB-Zonen keine Erträge für Banken. Echte Erträge werfen nur Geldautomaten mit einer hohen Zahl an Fremdabhebungen ab. Diese sind jedoch typischerweise außerhalb von Filialen positioniert, z.B. in Einkaufszentren, Supermärkten, Flughäfen oder Bahnhöfen.

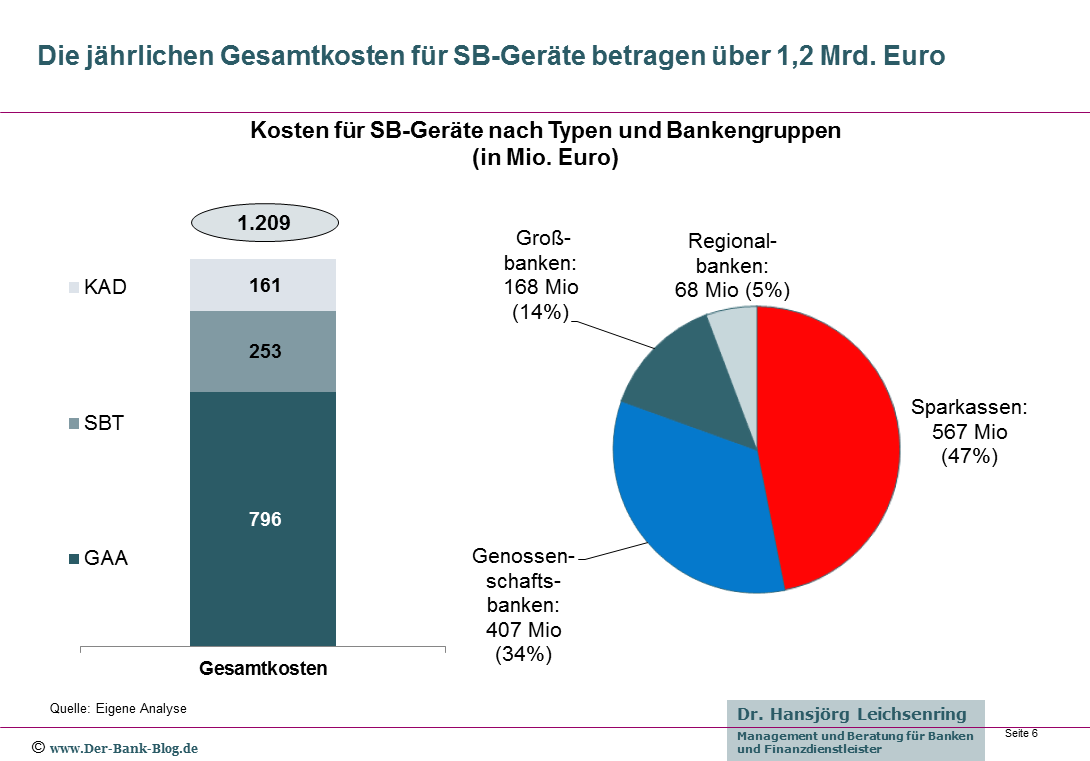

Ansonsten kosten SB-Geräte nur Geld. Und zwar eine Menge. Insgesamt wendet die deutsche Kreditwirtschaft jedes Jahr rund 1,2 Mrd. Euro dafür auf.

Jährliche Kosten für SB-Geräte nach Gerätetyp und Bankengruppen

Nimmt man die möglichen jährlichen Kosten-Einsparungen als Ansatz für Investitionen mit einem fünfjährigen Abschreibungszeitraum, so würde dies einen zusätzlichen Investitionsspielraum von rd. 5,8 Mrd. Euro bedeuten! Nicht auszudenken, was man hiermit alleine im Bereich Digitalisierung ermöglichen könnte…

Effekte einer Abschaffung von SB-Zonen

Zusammenfassend hätte die Abschaffung der SB-Zonen die folgenden positiven Effekte:

- Deutliche Kostenreduktion.

- Schaffung von zusätzlichen Investitionsspielräumen, z.B. für die digitale Weiterentwicklung.

- Mehr Kundenkontakt in den (verbleibenden) Filialen.

- Nachhaltige Förderung von Internet Banking und Mobile Banking.

- Massiver Rückgang der Bargeldnutzung und damit verbunden die Förderung von Mobile Payment.

Worauf warten die Finanzinstitute eigentlich noch?

Wie lautet Ihre Meinung?

Analyse zur Kundenselbstbedienung

Eine vollständige Übersicht zu den SB-Geräten bei deutschen Banken und Sparkassen finden Sie in der „Analyse der Kundenselbstbedienung bei Banken und Sparkassen“.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.