Der Klimawandel hat erhebliche Auswirkungen für Banken und andere Finanzdienstleister. Vor allem das Risikomanagement steht vor neuen Herausforderungen. Gleichzeitig bietet das Thema Nachhaltigkeit auch vielfältige Chancen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Zahlreiche Wissenschaftler weisen schon seit langem eindringlich auf die gravierenden Folgen des Klimawandels und der damit zusammenhängenden Erderwärmung hin. Die Auswirkungen werden zu deutlichen strukturellen Anpassungen der Weltwirtschaft führen. Es wird erwartet, dass zahlreiche Sektoren, wie Kohle und Stahl, erhebliche Beeinträchtigungen erfahren werden, während andere, wie erneuerbare Energien, CO2-Abscheidung und Anpassungstechnologien, aller Voraussicht nach profitieren werden.

Eine Studie der Unternehmensberatung Oliver Wyman hat die Auswirkungen des Klimawandels auf Banken und Sparkassen untersucht. Die grundlegenden Veränderungen werden sich demnach zwangsläufig auf die Bilanzen und die Geschäftstätigkeiten der Banken auswirken. Im Vordergrund steht dabei das Risikomanagement, aber es tun sich auch interessante Chancen auf.

Die Auswirkungen von Klimarisiken auf Banken

Zu den Risiken der strukturellen Veränderungen durch den Klimawandel zählen sowohl physische, als auch transitorische Risiken:

- Physische Risiken könnten die Häufung von extremen Wetterereignissen, der steigende Meeresspiegel oder das Absinken des Grundwasserspiegels sein.

- Transitorische Risiken könnten neue Gesetzgebung und Vorschriften sein, wie die Einführung einer CO2-Steuer oder das Dieselverbot in Großstädten, aber auch technologischer Wandel, neue Wettbewerber oder die schlagartige Veränderung von Marktpreisen.

Gleichzeitig bieten die strukturellen Veränderungen auch zahlreiche Chancen. Die Europäische Union schätzt, dass 180 Milliarden Euro zusätzliche, jährliche Investitionen notwendig werden, um den Wandel hin zu einer kohlenstoffarmen Wirtschaft zu gewährleisten. Ein Teil dieses Investitionsvolumens kann und soll durch Kreditinstitute finanziert werden.

Aufsichtsbehörden auf der ganzen Welt arbeiten an neuen Regulierungen, um vermutete Gefahren für die Finanzmarktstabilität abzuwenden. Die EZB ermutigt Banken dazu, proaktiv vorausschauende Ansätze zu entwickeln und nimmt Klimarisiko als einen der Hauptrisikotreiber in ihr Risk Assessment 2019 auf. Die EBA hat im Rahmen der zweiten europäischen Eigenkapitalverordnung (CRR 2) einen Prüfauftrag erhalten, eine risikoadäquate Unterlegung von „grünen” und „braunen” Risikopositionen genauer zu betrachten. Und auch die BaFin hat kürzlich ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken veröffentlicht.

Katowice Commitment zur Reduzierung der Erderwärmung

Reaktionen auf diese strukturellen Änderungen am Markt sind an zahlreichen Stellen zu beobachten. Unternehmens- wie Privatkunden haben begonnen ihr Konsumverhalten zu verändern. Die größten institutionellen Investoren der Welt haben ihren Portfolien Dekarbonisierungsziele gegeben. Auch viele der größten Banken dieser Welt haben begonnen, sich aktiv zu positionieren.

So haben beispielsweise ING, BBVA, BNP Paribas, Société Générale und Standard Chartered in 2018 das „Katowice Commitment” unterzeichnet. Dieses Commitment entstand als Folge der UN-Klimakonferenz in Kattowitz im Jahr 2018. Das gemeinsame Ziel der Banken ist es, das Kreditportfolio jeder Bank langfristig auf das Erderwärmungsziel von maximal zwei Grad Celsius des Pariser Klimaabkommens auszurichten.

Handlungsempfehlungen für Banken

Die korrekte Berücksichtigung des Klimarisikos bewahrt Banken davor, unbewusst Risiken aufzunehmen und erlaubt die Ausnutzung von sich bietenden Opportunitäten.

Um Klimarisiken effektiv zu begegnen, sollten Banken diese als finanzielles Risiko behandeln. Was bisher häufig als Reputationsrisiko eingeschätzt wurde und qualitativ vom Corporate Social Responsibility Team bearbeitet wurde, sollte überdacht und weiterentwickelt werden.

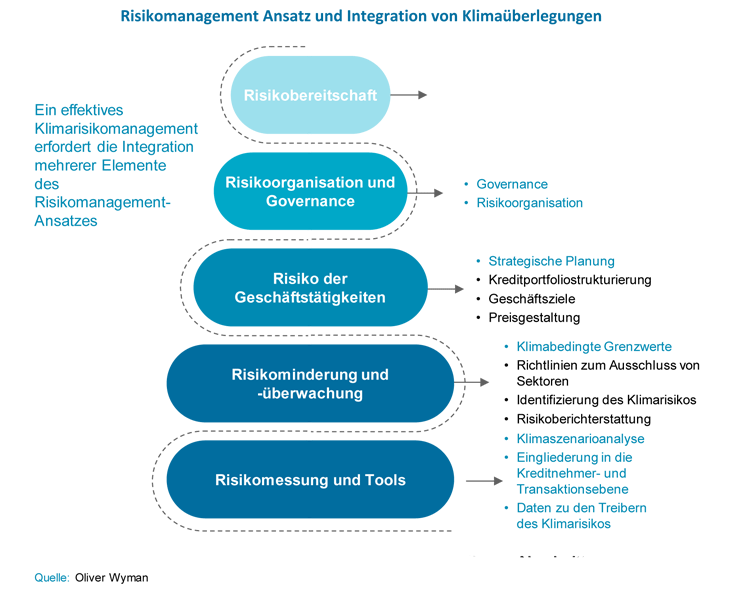

Die Integration von Klimarisiken in den Aufgabenbereich des Risikomanagements ist entscheidend. Dazu zählen die Risiko-Identifikation und die entsprechende Aufnahme in die Risiko-Taxonomie. Ebenfalls sollten Banken mit der Risiko-Messung, -Überwachung und -Steuerung beginnen.

Ansatz zur Integration des Klimawandels in das Risikomanagement.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.

herunterladen.