Eine Steigerung der Inflationsrate und anhaltend niedrige Zinsen auf Geldeinlagen haben im dritten Quartal 2018 zu einem neuen Rekord beim Wertverlust für deutsche Sparer geführt. Zur Vermeidung sollten Wertpapiere als alternative Anlageform geprüft werden.

Sparer sollten ihr Geld auch in Zeiten niedriger Zinsen richtig anlegen.

Der quartalsweise erscheinende comdirect Realzins-Radar, der gemeinsam mit Barkow Consulting ermittelt wird, zeigt, dass die deutschen Sparer im dritten Quartal 2018 10,8 Milliarden Euro Wertverlust zu beklagen hatten. Das sind durchschnittlich 130 Euro pro Bundesbürger.

Der Realzins-Verlust für deutsche Sparer liegt damit nochmal deutlich über dem bisherigen Negativ-Rekordwert von 9,8 Milliarden Euro im zweiten Quartal dieses Jahres.

Wertverlust durch Inflation

Hauptursache für den neuen Negativrekord beim Realzins ist die Preissteigerung. Mit 2,1 Prozent ist die Inflationsrate gegenüber den vorherigen Quartalen nochmals gestiegen und erreicht damit den höchsten Quartalswert seit Ende 2011.

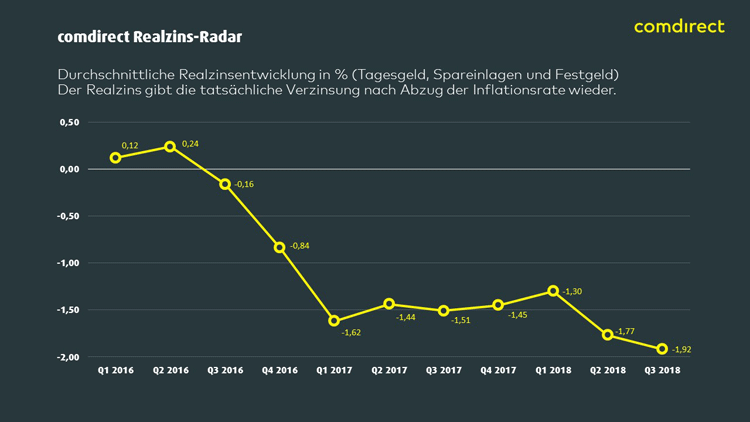

Der comdirect Realzins-Radar beschreibt die Entwicklung des durchschnittlichen Realzinses auf Tagesgeld, Spareinlagen und Festgeld ist auf einem neuen Minusrekord angekommen.

Gleichzeitig verharrten die Zinsen für Tagesgeld, Festgeld und Spareinlagen mit durchschnittlich 0,18 Prozent im dritten Quartal auf ihrem historischen Tiefstand. Gegenüber den vorherigen Quartalen sind sie sogar nochmals leicht gesunken. Der sogenannte Realzins, also der effektive Zinssatz nach Abzug der Inflation, liegt damit im dritten Quartal mit minus 1,92 Prozent auf einem Rekordtief.

Über 100 Milliarden Wertverlust für deutsche Sparer

Besonders deutlich wird der schleichende Wertverlust für Sparer in der langfristigen Betrachtung: Seit Ende 2010 haben die Deutschen insgesamt 102,2 Milliarden Euro verloren, indem sie ihr Geld in Sparprodukte investierten, deren Verzinsung unterhalb der Inflationsrate lag.

Sparer sollten daher genau überlegen, welchen Teil ihrer Ersparnisse Sie für unerwartete Ausgaben ständig verfügbar halten müssen und regelmäßig überprüfen, wie oft Sie diesen Teil wirklich gebraucht haben.

Der Rest sollte in den langfristigen Vermögensaufbau investiert werden. In der aktuellen Nullzinsphase bieten Wertpapiere hier gute Chancen. Dabei können Investmentfonds oder ETFs das Risiko gegenüber einer direkten Anlage in einzelnen Aktien begrenzen.