Auch für digitale Existenzgründer ist es wichtig, sich gegen mögliche Risiken abzusichern. Wir geben einen Überblick zu den möglichen und notwendigen Versicherungen, um einen umfassenden Schutz zu gewährleisten.

Für digitale Existenzgründer ist eine gute Absicherung wichtig.

Wenn Sie den Schritt wagen und Ihr eigenes Unternehmen gründen, gilt es im Vorhinein einige Vorkehrungen zu treffen, damit dem Erfolg nichts mehr im Weg steht. Eine dieser Vorkehrungen bezieht sich auf das Abschließen der nötigen Versicherungen. Einige davon sind speziell auf digitale Berufe ausgelegt.

Welche Versicherungen ein sicheres Fundament für jedes Unternehmen darstellen und auf welche Sie bei Ausübung digitaler Berufe keinesfalls vergessen sollten, können Sie z.B. auf transparent-beraten.de nachlesen.

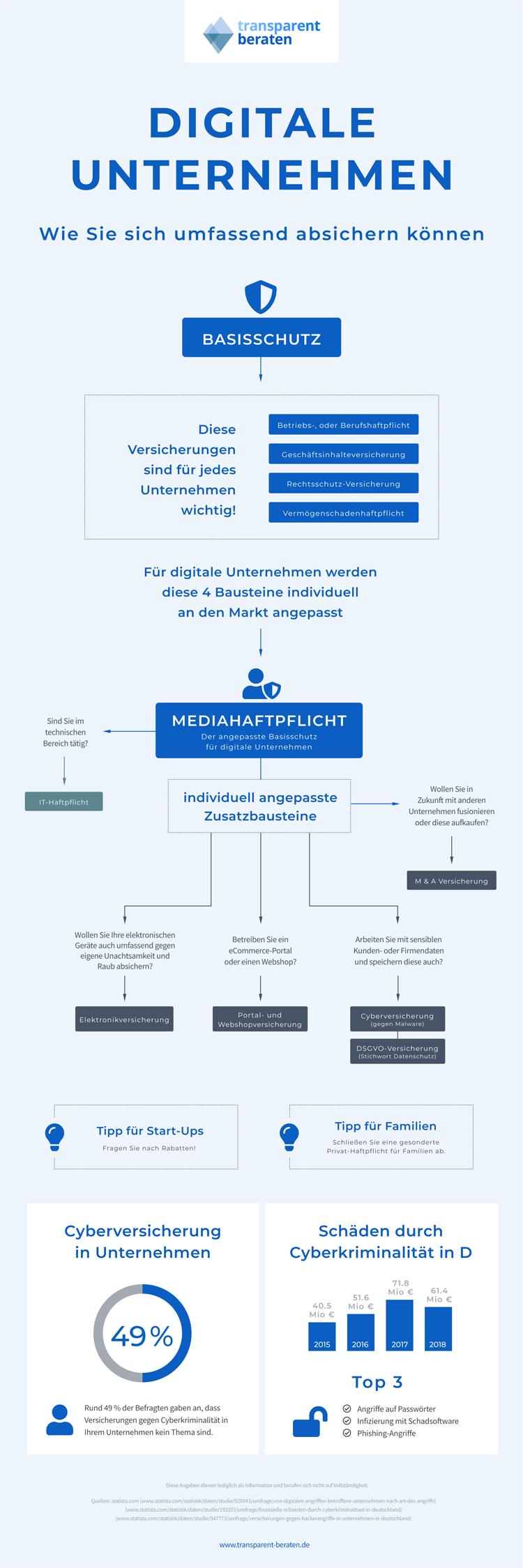

Eine Basis für jedes Unternehmen

Neben Versicherungen, die speziell auf Berufe im digitalen Bereich ausgelegt sind, empfehlen wir erstmal eine Basis zu bilden. Darin enthalten sind:

- Krankenversicherung: Diese gilt in Deutschland als Pflichtversicherung.

- Betriebshaftpflicht: Übernommen werden Personen- oder Sachschäden sowie Vermögensschäden, die dadurch zustande kommen.

- Berufshaftpflicht: Besonders ratsam für Selbstständige und Freelancer, sorgt diese Versicherung dafür, dass Sie gegen Vermögensschäden, die sich durch die Ausübung Ihres Berufs ergeben, abgesichert sind. Der Fokus liegt hier auf beratenden, prüfenden sowie pflegenden Berufen. Für manche Arbeitsfelder, wie Rechtsanwälte, Steuerberater oder Wirtschaftsprüfer ist sie sogar verpflichtet. Für andere, wie etwa Programmierer, Grafikdesigner oder Webseitenbetreiber dringendst empfohlen.

- Vermögensschadenhaftpflicht: Hiermit sind Sie für sogenannte echte Vermögensschäden Das sind im Gegensatz zu Vermögensschäden, die durch Personen- oder Sachschäden hervorgerufen und von der Betriebshaftpflicht gedeckt werden, direkte finanzielle Schäden.

- Rechtsschutzversicherung: Ein Rechtsschutz ist für jegliche Berufe abzuschließen, da er im Falle einer gerichtlichen Auseinandersetzung unter anderem die Verfahrens- und Anwaltskosten

- Geschäftsinhalteversicherung: Mit dieser sichern Sie Ihre gesamte Büroausstattung vor Zerstörung oder Diebstahl. Speziell in Berufsfeldern, deren Umsatz stark von der Funktionstüchtigkeit des Inventars abhängt, wie etwa bei digitalen Berufen, sollten Sie diese unbedingt abschließen.

Mediahaftpflicht für digitale Berufe

Wenn das Fundament gebaut ist, geht es als Nächstes darum, mit speziellen Versicherungen für digitale Unternehmen deren besondere Risiken abzusichern. Dafür ist der Abschluss einer Mediahaftpflicht unumgänglich. Diese bietet Schutz für Unternehmen und Selbstständige im Medien- und Kreativbereich, wie zum Beispiel Grafiker, PR- und SEO-Agenturen.

Mittels einer All-Risk-Deckung enthält sie eine Vermögensschadenversicherung, eine Betriebs- oder Berufshaftpflicht und eine Eigenschadenversicherung. Im Versicherungsumfang inkludiert sind die Verletzung von Marken- oder Urheberrechten, Fehler in der Programmierung, das Versäumnis von Fristen und daraus resultierender Umsatzausfall, der Verstoß gegen Datenschutzvorschriften sowie der Verlust von Daten und der Ausfall von Webseiten.

Infografik: Wie sich digitale Unternehmen umfassen absichern können

Anhand von zusätzlichen Modulen lässt sich der Versicherungsschutz auf die individuellen Bedürfnisse Ihres Unternehmens anpassen. In der untenstehenden Infografik können Sie die Auflistung der Versicherungen sehen, die wir nachstehend erklären.

Wie sich digitale Unternehmen umfassen absichern können.

- M&A Versicherung: Die Merger & Acquisitions Versicherung ist dann sinnvoll, wenn Fusionen oder Ähnliches in näherer Zukunft geplant sind. Sie bietet Transaktionssicherheit für beide Seiten und greift beispielsweise bei Garantieverletzungen aus fehlerhaften Finanzinformationen oder nicht offengelegten Rechtsverfahren.

- Elektronikversicherung: Wie der Name schon sagt, übernimmt diese Versicherung die Kosten für Schäden an elektronischen Geräten und EDV-Anlagen Ihres Unternehmens. Die Grunddeckung lässt sich eigens erweitern.

- Portal- und Webshopversicherung: Die besonderen Risiken der Arbeit im E-Commerce und Online-Vertrieb wollen ebenso abgedeckt werden. Hier umfasst der Schutz Abmahnungen, Schadenersatzforderungen, Produkthaftung und Eigenschäden durch Cyberkriminalität.

- Cyberversicherung: Enorme finanzielle Verluste durch eine Cyber-Attacke sind keine Seltenheit. Mit Abschluss einer Cyberversicherung werden sowohl Eigen- als auch Drittschäden übernommen. Dazu zählen etwa die Kosten für die Wiederherstellung von Geschäftsdaten, Ertragsausfälle aufgrund einer Betriebsunterbrechung sowie Schadenersatzforderungen

- DSGVO-Versicherung: Bei Verstoß gegen Die Datenschutzverordnung werden hier die Kosten eines Rechtsstreits gedeckt.