Bausparverträge haben in Deutschland eine lange Historie und zählen nach wie vor zu den Klassikern der von Banken angebotenen Produkte. So beständig und ähnlich sich die Verträge in ihren Komponenten gestalten, so schwankend entwickeln sich die Darlehenszinssätze.

Bausparen ist ein Weg zur Erfüllung des Traums von den eigenen vier Wänden.

Bausparen vor dem Hintergrund der aktuellen Zinsentwicklung

Am Thema Eigenheim oder Mietwohnung bzw. -haus scheiden sich die Geister: Während ein großer Teil der deutschen Bevölkerung zur Miete lebt und derzeit keine Pläne verfolgt, in Zukunft ein Eigenheim zu bauen oder zu kaufen, gibt es doch auch einige Bürger mit eben jenem Ziel. Sie gelten aus Sicht der Bausparkassen als potentielle Interessenten an einer Baufinanzierung oder an einem Bausparvertrag. Wie aber gestaltet sich letzterer und welche Rolle spielt dabei die aktuelle Zinsentwicklung?

Die Grundzüge eines Bausparvertrags

Im Gegensatz zu einer Baufinanzierung, die vereinfacht ausgedrückt einen Kredit für angehende Immobilienbesitzer darstellt und ein gewisses Eigenkapital erfordert, handelt es sich bei einem Bausparvertrag um eine Kombination aus Sparen und Anlegen. Die Summe, die Bausparern letzten Endes zur Verfügung steht, um sich ihre Wunschimmobilie zu kaufen bzw. zu bauen, setzt sich demnach aus einem angesparten Teil sowie einem verzinsten Darlehensteil zusammen. Wie hoch die Gewichtung der beiden Teile ausfällt, ist von Bausparvertrag zu Bausparvertrag unterschiedlich und sagt aus, wie viel ein Bausparer ansparen muss, ehe er vom Darlehensteil Gebrauch machen kann. Ebenso unterschiedlich gestaltet sich die Höhe der jeweiligen Zinssätze.

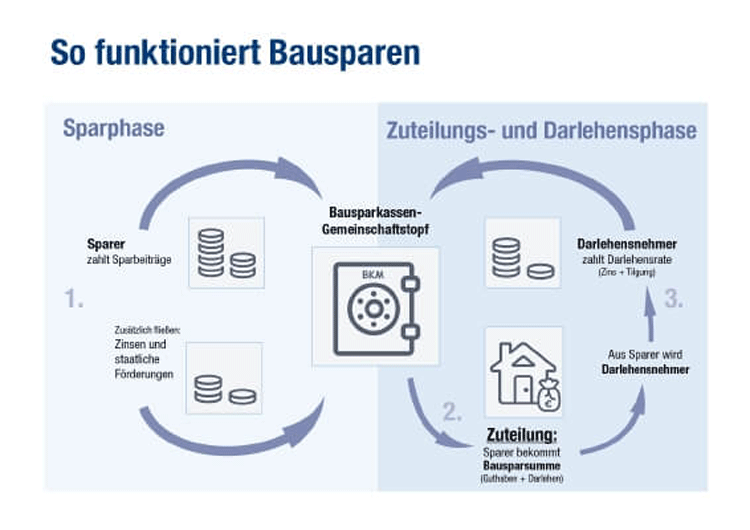

Wie in der untenstehenden Grafik der Bausparkasse Mainz zu Bausparverträgen gut veranschaulicht wird, gliedern sich diese in drei verschiedene Phasen:

- Bei der ersten handelt es sich um die sogenannte Sparphase – während dieser muss ein Bausparer so lange in den Bausparkassen-Gemeinschaftstopf einzahlen, bis er die vorab vereinbarte Mindestsumme erreicht hat.

- In der anschließenden Zuteilungsphase erhält der Bausparer Zugriff auf die gesamte Bausparsumme inklusive Darlehensteil. Er kann sich dazu entscheiden, diese direkt einzusetzen und in eine Immobilie zu investieren oder sein Vorhaben auf einen späteren Zeitpunkt verschieben. Elementar ist hierbei, dass das Geld in jedem Fall ausschließlich zu wohnwirtschaftlichen Zwecken eingesetzt werden darf.

- Die dritte und letzte Phase beschreibt schließlich die Rückzahlung der Darlehenssumme.

Beim Bausparen unterscheidet man zwischen der Sparphase, der Zuteilungsphase sowie der Darlehensphase.

Abschluss eines Bausparvertrags – das persönliche Ziel ist entscheidend

Ein Bausparvertrag ist nicht für jeden das richtige Modell auf dem Weg zum Eigenheim, kann langfristig planenden Immobilieninteressenten jedoch eine hilfreiche Stütze bei der Finanzierung sein. Einen entscheidenden Vorteil haben die zahlreichen verschiedenen Vertragsmodelle gemein: den über die Jahre der Laufzeit hinweg gleichbleibenden Darlehenszinssatz.

Um die Stabilität des Zinssatzes optimal zu nutzen, ist das persönliche Ziel – Bauen bzw. Kaufen in naher oder ferner Zukunft – beim Abschluss einer Baufinanzierung entscheidend. Abhängig von der zeitlichen Planung ist es ratsam, sich zunächst eingehend mit der aktuellen Darlehenszinssituation zu beschäftigen sowie mit Prognosen zur künftigen Zinsentwicklung.

Während Bausparer bei niedrigen Zinsen von einer dementsprechend niedrigeren Darlehensrückzahlung profitieren und dafür aber gegebenenfalls länger sparen müssen, gestaltet sich bei höheren Zinsen das Sparen lukrativer. Gleichzeitig ergibt sich hierdurch jedoch eine höhere zurückzuzahlende Summe in der Darlehensphase.

Bausparen in Zeiten der Niedrigzinsphase

Deutschland befindet sich in der Niedrigzinsphase, die Bausparkassen zufolge aus unterschiedlichen Perspektiven zu betrachten ist: Einerseits möchten sich Bausparinteressierte die derzeit für sie günstigen Konditionen sichern und schließen jetzt ihre Verträge ab, zur Absicherung vor einem später womöglich höheren Zinssatz. Dem gegenüber stehen jene, die zwar an dem Erwerb einer Immobilie interessiert sind, aktuell aber keinen Bedarf darin sehen, sich langfristig an einen unflexiblen Bausparvertrag zu binden – schließlich befindet sich der Zinssatz bereits seit einiger Zeit auf einem niedrigen Niveau und die Sorge vor steigenden Zinsen ist lediglich gering. Das sonst meist ausschlaggebende Argument der Zinsabsicherung verliert somit an Gewichtung.

Grundsätzlich müssen sich Bausparinteressierte bewusst machen, dass es sich bei dem Abschluss eines Bausparvertrags um eine weitreichende Entscheidung handelt. Letztlich sind es der Blick in die (finanzielle) Zukunft sowie ein ausführlicher Vergleich aller verfügbaren Bausparverträge, die auf den richtigen Weg zur Traumimmobilie führen.