Wie wird die Umsetzung der EU Verordnung das Bezahlen an der Ladenkasse verändern?

© Shutterstock

Die Europäische Kommission will mit mehr Transparenz und Wettbewerb Gutes für Konsumenten bewirken. So auch mit der neuen Auswahl des Zahlverfahrens bei Kartenzahlungen am POS durch den Kunden. Doch die Umsetzung sorgt für erhebliche Unruhe.

Partner des Bank Blogs

Ein wichtiges Thema der EU Kommission ist der Bereich Verbraucherschutz. Mit der VERORDNUNG (EU) 2015/751 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 29. April 2015 über Interbankenentgelte für kartengebundene Zahlungsvorgänge sollen u.a. die folgenden drei Bereiche gefördert werden:

- Weitgehender Wegfall der Interbankentgelte für Kreditkartenzahlungen (Interchange Fee) bei Consumer Cards und

- Die Wahlfreiheit des Konsumenten darüber, welches Kartenverfahren beim Bezahlen an der Kasse zum Einsatz kommen soll.

Derzeit sorgt vor allem das dritte Thema für Gesprächsstoff, soll doch die praktische Umsetzung eigentlich am 9. Juni 2016 starten. Im Mittelpunkt der Diskussion stehen die von den Banken ausgegebenen „Co-badged-Karten“. Dies sind Girokarten, die mehr als eine Zahlungsart enthalten, wie das folgende Beispiel zeigt.

Oktoberfest-EC-Karte der der HypoVereinsbank

Im Wesentlichen geht es also um die alternativen Zahlungsverfahren Girocard, Maestro (von MasterCard), V-Pay (von Visa) und den von der Richtlinie nicht erfassten Bereich ELV.

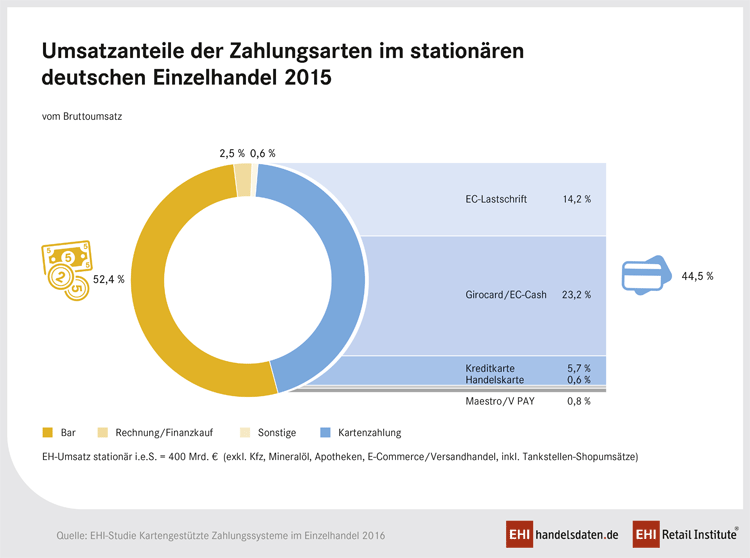

Wie die Deutschen im Einzelhandel bezahlen

Die Deutschen bezahlen (im stationären Einzelhandel) immer noch am liebsten mit Bargeld. Laut EHI hat sich 2015 allerdings der Kartenumsatz gegenüber dem Vorjahr – bei einer von 390 auf 400 Mrd. Euro erhöhten Umsatzbasis – um insgesamt 7,4 Mrd. Euro auf 177,8 Mrd. Euro erhöht. Das entspricht einem Anteil von 44,5 Prozent nach 43,7 Prozent im Vorjahr. Der Bargeldumsatz im Einzelhandel liegt noch bei 52,4 Prozent (minus 0,9 Prozentpunkte).

Bargeld macht immer noch mehr als die Hälfte der Umsätze im stationären Einzelhandel aus

Deutlich werden dabei vor allem die hohe Bedeutung des elektronischen Lastschriftverfahrens (ELV; mit Unterschrift und ohne Zahlungsgarantie durch die Bank) mit 14,2 Prozent und Girocard/EC-Cash mit 23,2 Prozent der Umsätze. Kreditkarten haben bislang lediglich einen Anteil von 5,7 Prozent.

Laut EU-Kommission sparen Handel und Verbraucher durch die Deckelung der Interbankenentgelte pro Jahr künftig rund 6 Mrd. Euro an Kartengebühren. Für Einzelhändler wird damit das bargeldlose Bezahlen deutlich interessanter, Banken und Kreditkartenorganisationen müssen sich dagegen mit schwindenden Erträgen im Kartengeschäft abfinden.

Durch diese Gebührenregulierung erhält der Zahlungsverkehr an den Einzelhandelskassen zweifelsfrei neue Dynamik zugunsten der Kartenzahlung. Dies umso mehr in dem Maße, in dem Banken und Sparkassen von Einzelhändlern neue bzw. erhöhte Gebühren für das Bargeldhandling verlangen, wie derzeit vielerorts zu beobachten.

Wahlfreiheit des Zahlungsmittels am POS

Damit die Konsumenten von dieser Dynamik profitieren können, sollen sie ab dem 9. Juni 2016 an der Ladenkasse auswählen können, welches Verfahren beim Bezahlen mit einer Karte zum Einsatz kommt. Artikel 8 (Co-badging und Wahl der Zahlungsmarke oder Zahlungsanwendung) der EU-Verordnung legt fest, dass die Konsumenten frei entscheiden können, welches Zahlungsverfahren (Zahlungsmarke) sie bei einem Einkauf nutzen wollen. Die dabei zum Einsatz kommenden Verfahren dürfen ausdrücklich „keine dieser Marken diskriminieren und sind diskriminierungsfrei anzuwenden.“ Zudem legt Artikel 10 fest, dass ein Einzelhändler seine Kunden klar und deutlich darüber informieren muss, welche Zahlungsverfahren er akzeptiert und welche nicht.

Die Regelung soll – so der Gedanke – den Wettbewerb befördern und verhindern, dass ein Akteur automatisch das für ihn jeweils günstigste Verfahren zur Anwendung bringen kann.

Der Verordnungsgeber traute dabei wohl weder dem Händler noch den Banken oder Kartenherausgebern und übertrug deshalb dem Konsumenten und Karteninhaber die Entscheidung, was aus verbraucherpolitischem Blickwinkel nur konsequent erscheint.

EU verbietet Diskriminierung von Zahlungsmarken

Alle Beteiligten haben vermutlich ein mehr oder weniger starkes Interesse daran, den Auswahlprozess des Kunden zu beeinflussen. Letztlich geht es schließlich um Kosten für die einen und Erträge für die anderen. Doch genau dies möchte die EU nicht. In Artikel 40 der Präambel zur Verordnung steht nämlich:

„Um sicherzustellen, dass zwischen verschiedenen Marken Wettbewerb herrscht, kommt es darauf an, dass die Entscheidung für eine Zahlungsanwendung auf der Ebene der Nutzer erfolgt und nicht bereits im Vorfeld — etwa durch bestehende Kartenzahlverfahren, Zahlungsdienstleister oder abwickelnde Stellen — vorgeschrieben wird.“

Erschwerend kommen bisherigen Verfahrensweisen hinzu: Viele große Händler und Tankstellenketten arbeiten mit Mischverfahren, bei denen der Netzbetreiber entscheidet, ob eine Girocard-Zahlung im EC-Cash-System (mit PIN-Eingabe und Zahlungsgarantie durch die Bank) oder im ELV abgewickelt wird – je nach Risikobewertung der Transaktion. Und das wichtige ELV ist zudem explizit überhaupt nicht Bestandteil der EU-Regelung!

Völlig unklar ist auch die Frage, wie die Regelung in Bezug auf kontaktloses, also mobiles Bezahlen, anzuwenden ist. Sämtliche Vorteile dieser neuen Zahlungsmethode würden vermutlich sofort im Kein erstickt werden, wenn Kunden erst einen mehr oder weniger umständlichen Auswahlprozess durchlaufen müssten.

Das Finden einer für alle passenden Lösung dürfte daher wohl ganz einfach nicht werden.

Unterschiedliche Positionen hinsichtlich der Sicherstellung der Wahlfreiheit

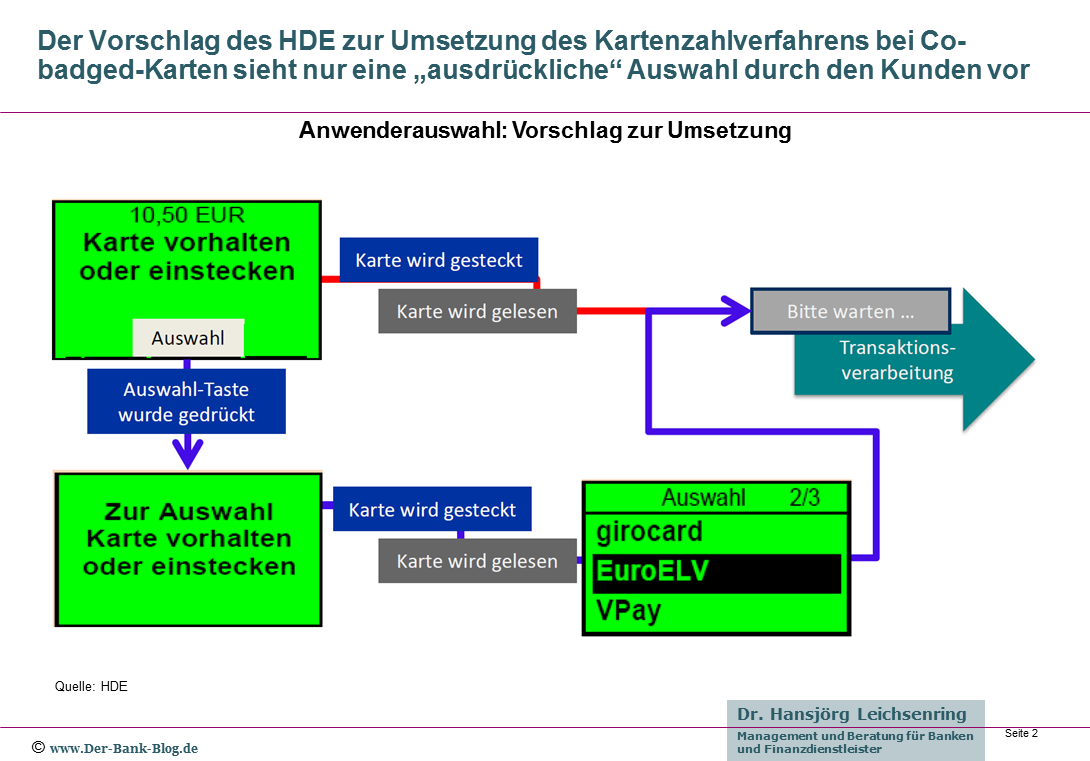

Der Handelsverband Deutschland (HDE) hat – gemeinsam mit anderen relevanten Verbänden einen Vorschlag unterbreitet. Ziel sei es, so Ulrich Binnebößel, als Zahlungsexperte beim HDE für das Thema verantwortlich, „den Prozess so nutzerfreundlich, effizient und praxistauglich wie möglich zu gestalten und Vorschlägen, die Anwendungsauswahl unnötig komplex zu gestalten eine Absage zu erteilen.“

Der Vorschlag sieht zwei Elemente vor:

- Kunden sollen bereits am Eingang eines Tankstellenshops, eines Geschäfts, eines Hotels oder eines Restaurants erkennen können, welche Zahlungsmarken dort akzeptiert sind (Aushang). Außerdem sind an der Kasse Auswahloptionen und eine eventuelle Vorauswahl des Händlers zu kommunizieren.

- Der Händler wählt ein bestimmtes Zahlungsinstrument als Vorauswahl aus, das bei der Kartenzahlung standardmäßig verwendet wird (siehe Grafik).

Der Vorschlag des Einzelhandels zur Auswahl des Zahlverfahrens sieht eine Voreinstellung durch den Händler vor.

Grundsätzlich lässt die Regelung eine (diskriminierungsfreie) Voreinstellung zu:

„Eine solche Regelung sollte die Zahler und die Empfänger nicht daran hindern, sofern es technisch möglich ist, eine Anwendungsoption voreinzustellen, unter der Voraussetzung, dass diese Auswahl bei jeder Transaktion geändert werden kann.“

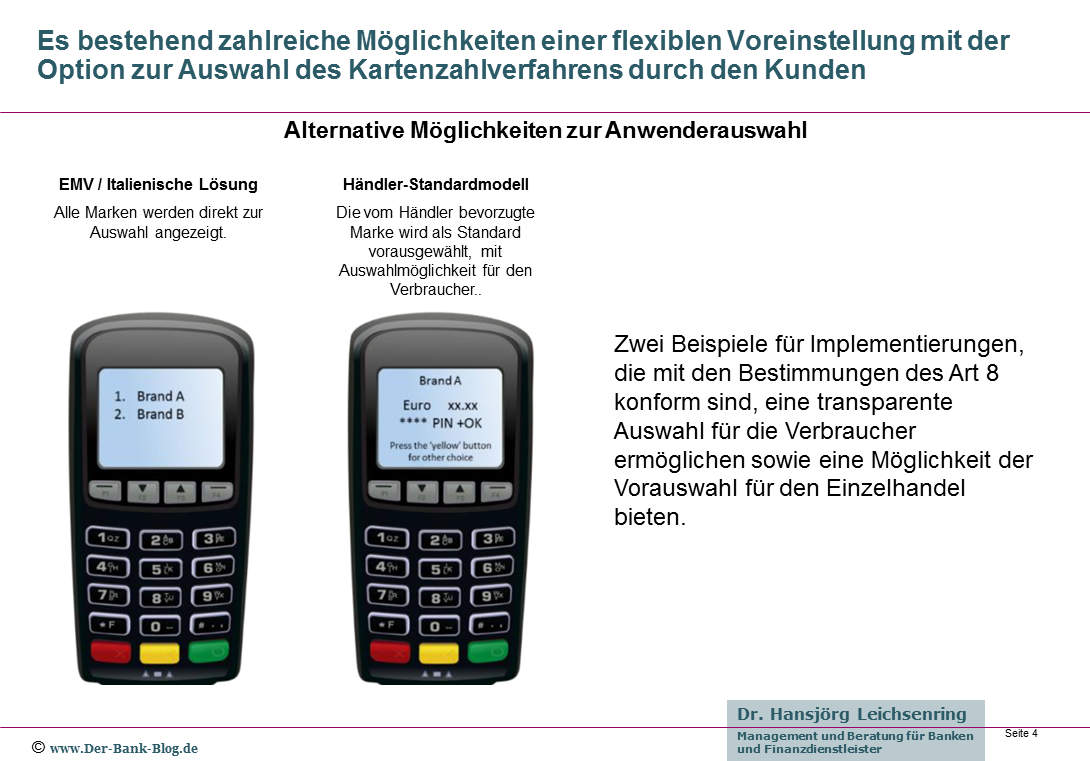

Zu den beiden vom Handel vorgeschlagenen Elementen regt sich allerdings Widerspruch aus dem Lager der Zahlungsanbieter. Zum einen verweisen sie darauf, dass es Geschäfte gibt, in denen aus unterschiedlichen Gründen kein Aushang am Eingang erfolgt und die Tür nicht wirklich der Point of Sale ist, zum anderen wird die vom HDE vorgeschlagene Voreinstellung am POS-Terminal als nicht verordnungskonform angesehen, da diese dem Kunden die Auswahl quasi abnehmen würde und damit eine unzulässige Diskriminierung darstelle.

Dem Sinne der Verordnung würde nur dann genügt werden, so die Argumentation, wenn direkt am Zahlungsterminal eine vollständige und transparente Wahlfreiheit klar und deutlich angezeigt werde, die sämtliche gemeinsam unterstützten Zahlungsanwendungen auf der Karte beinhalte und der Kunde daraufhin seine Auswahl vollziehe. Dazu bestehen verschiedene Optionen, die auch eine Voreinstellung zulassen, wie die folgenden Beispiele deutlich machen:

Alternative Vorschläge zur Auswahl des Zahlverfahrens sehen eine Voreinstellung durch den Händler bei gleichzeitiger Einblendung von Alternativen vor.

Im Hinblick auf die Praktikabilität wird auf bestehende und funktionierende Beispiele aus anderen Ländern sowie auf die geringe Zeitdauer für eine Auswahl verwiesen.

Die EU Kommission hat bislang keine Details genannt, wie die konkrete Ausgestaltung der Wahlfreiheit zu gewährleisten sei. Die zuständigen Stellen machen aber deutlich, dass ein Hinweis auf eine vom Einzelhändler präferierte Zahlungsform in Form eines Schildes nur am Check-out, also an der Kasse selbst möglich sei, und darauf ausdrücklich auch das Recht des Kunden auf Alternativen zu nennen sei. Ob ein Schild alleine jedoch ausreichend (oder in der heutigen digitalen Zeit angemessen) ist, wird genauso offen gelassen, wie die Konkretisierung einer korrekten Umsetzung einer (möglichen) Voreinstellung der Zahlungsmarke seitens des Händlers. Lediglich allgemein wird ausgeführt, dass der Käufer nicht „de facto“ von einer Wahl abgehalten werden darf.

Qual der Wahl bei der Auswahl des Bezahlverfahrens

Wer die Wahl hat, hat die Qual und letztere ist dann besonders groß, wenn man nicht mal genau weiß, was, warum und wozu man eigentlich wie auswählen darf, soll und letztlich vielleicht sogar muss. Nach meiner Vermutung haben 99,9 Prozent der Konsumenten aktuell keine Ahnung, worum es bei der Auswahl des Bezahlverfahrens im stationären Einzelhandel geht. Die EU Kommission wird dies auch wissen und sich vermutlich dennoch etwas dabei gedacht haben, die Wahl dem Kunden zu überlassen. Wichtig ist ihr wohl vor allem die Stärkung des Wettbewerbs zwischen den verschiedenen Marken sowie ein zusätzlicher Anreiz für Innovationen in der Branche.

Dass der Einzelhandel nicht nur wenig Lust verspürt, den Kunden an der Kasse über die EU Verordnung „aufzuschlauen“ sondern zudem eine Präferenz für die Voreinstellung eines bestimmten, weil für ihn kostengünstigen, Verfahrens hat, ist zwar verständlich, darf jedoch – wie ausgeführt – die Wahlfreiheit gemäß den Umsetzungsbestimmungen nicht verletzen.

Dass Zahlungsdienstanbieter ein Interesse daran haben, ein für sie ertragreiches Verfahren nicht durch eine Voreinstellung unter den Tisch fallen zu sehen, ist ebenso verständlich.

Der hinter der Girocard stehenden Deutschen Kreditwirtschaft sind in diesem Zusammenhang wohl unter anderem zwei Dinge aufgefallen:

- Verbraucher werden nur etwas auswählen, was sie auch kennen.

- Die Namensrechte für die bisherige Bezeichnung „EC-Karte“ liegen nicht bei Girocard, sondern (seit Urzeiten) bei MasterCard.

Kein Wunder, dass jetzt mit Hochdruck versucht wird, den (gar nicht so) neuen Namen Girocard unter Volk zu bringen:

https://vimeo.com/150997277

Mich erinnert das sehr an die Aktien „Aus Raider wird jetzt Twix“, an die sich der eine oder andere vielleicht noch erinnert.

Nur wurde damals wohl noch mehr Geld im Werbemarkt verpulvert…

Transparenz oder Chaos beim Bezahlen?

Wie also schaut zukünftig die Realität des Bezahlens an der Tankstelle oder im Supermarkt aus? Wird Chaos herrschen, weil sich Schlangen vor den Kassen bilden, da der Kassierer jedem Kunden erklärt, dass er vor dem Bezahlen mit Karte bitte erst mal den Anbieter seiner Wahl auswählen muss und verdutzte Kunden antworten „Wieso, ich will doch nur mit meiner EC-Karte bezahlen, so wie immer“?

Wie schrieb Goethe einst im Zauberlehrling?

Ach, da kommt der Meister!

Herr, die Not ist groß!

Die ich rief, die Geister,

Werd ich nun nicht los.

Böse Zungen verweisen hinter vorgehaltener Hand darauf, dass es der Handel war, der die Geister in Person der EU-Kommision auf den Plan gerufen hat und nun zwar weniger Interchange Fee bezahlt, dafür aber mehr Transparenz bieten müsse.

Der Meister in diesem Zusammenhang ist die Regulierungsbehörde, sprich das Bundesfinanzministerium. Von ihm wird es abhängen, wie die konkrete Umsetzung der freien Wahl der Zahlungsanwendung aussehen wird.

Die Pressesprecherin gibt auf Anfrage des Bank Blogs dazu folgende Erklärung ab:

„Es ist das Ziel des Bundesfinanzministeriums, eine verordnungskonforme, technisch praktikable und möglichst einheitliche Lösung, die keine einseitigen Wettbewerbseinflüsse beinhaltet, bei der Umsetzung des Art. 8 der Interbankentgelt-VO in Deutschland rechtzeitig vor dem 9. Juni 2016 zu erreichen.

Ablauf und Gesamtumstände des Zahlungsverfahrens müssen den Vorgaben der unmittelbar geltenden Verordnung Rechnung tragen und für den Kunden hinreichend transparent sein. Neue Technologien wie „Near Field Communication“ oder das nicht von der Verordnung erfasste Elektronische Lastschriftverfahren sollten in diesen Verfahren nicht behindert werden.“

Viel Zeit für eine dann ja auch noch technisch umzusetzende Lösung besteht allerdings nicht mehr. Laut Giuseppe Di Ruocco, Head of Product Management/domestic payments bei Ingenico (früher easycash) geht es immerhin um rd. 800.000 Kassensysteme, deren Umstellung bereits unter normalen Umständen einige Monate in Anspruch nimmt.

4 Kommentare

Im Prinzip müsste diese Voreinstellung/Vorauswahl schon in meiner Karte bzw. meinem mobilen Device getroffen werden. Eine Entscheidungskette im Sinne von: Wenn möglich, dann mit Prio 1 die Girocard- oder ELV-Zahlung, dann Prio 2 die Maestro oder V-Pay, dann Prio 3 die Kreditkarte MasterCard oder Visa Card.

Oder auch jede andere Kombination und Wertigkeit. Nur dann kann diese „meine“ Entscheidung schnell und unkompliziert am POS erfolgen.Wenn ich vor einer kontaktlosen, PIN-losen (<€25) Bezahlung doch erst noch am Terminal eine manuelle Auswahl treffen muss (die ich ja eigentlich schon vorher getroffen habe), dann ist dieses Verfahren ohne Mehrwert… und damit quasi vor der Marktdurchdringung gestorben…

Das wäre richtlinienkonform nur dann möglich, wenn diese Voreinstellung durch den Kartennutzer erfolgen würde. Das geht aber technisch wohl (zumindest derzeit) nicht.

Kleine Anmerkung, das was beim Stecken an Auswahlt zur Verfügung steht, steht nicht per NFC zur Verfügung. Dies ist eine eigene Zahlart und da ist nur eine pro Karte vorhanden – ergo, keine Auswahl nötig.

Danke für den Hinweis