Moderne, innovative Banken brauchen keine Filialen!? Anscheinend doch – nur andere! Die polnische mBank nutzt spezielle „Light“-Filialen für Service, Beratung, vor allem aber zur Neukundengewinnung.

Die innovative polnische mBank präsentiert eine Bankfiliale light

Partner des Bank Blogs

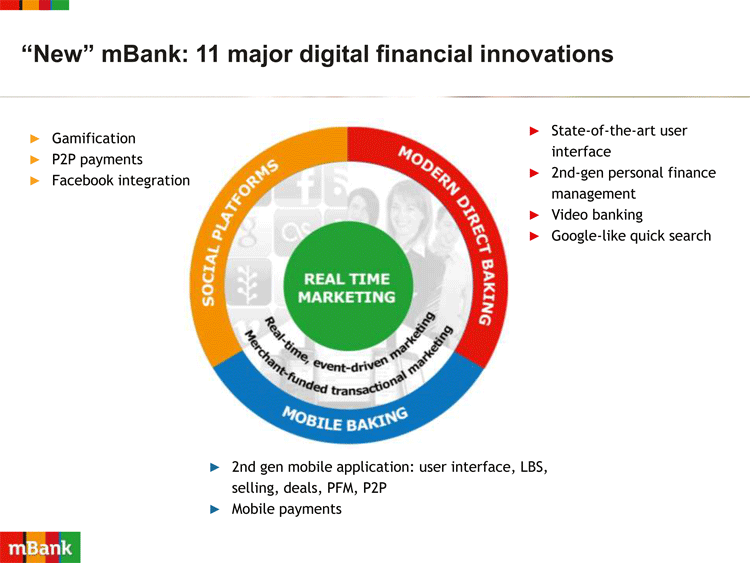

Die polnische mBank hat 5,4 Millionen Privat- und 22.000 Geschäftskunden. Sie gilt vielen als eine der innovativsten Banken weltweit. Im Jahr 2000 hat sich das Institut von Grund auf neu erfunden und vollständig digitalisiert. Elf grundlegende digitale Finanzinnovationen wurden damals eingeführt. 2013 und 2015 erhielt die mBank jeweils einen der begehrten Best-of-Show-Awards bei der Finovate Europe.

Man möchte meinen, solch eine Bank kommt ohne Filialen aus. Das Gegenteil ist der Fall. Die mBank hat derzeit 346 Filialen Vor 5 Jahren waren es nur 258. Mit anderen Worten, ein Zuwachs von 88 Filialen oder 34 Prozent. Im Zeitraum zwischen 2014 und 2018 investierte die Bank umgerechnet 17 Millionen Euro in den Um- und Ausbau des Filialnetzes.

Nach Angaben der Bank hat sich in der Folge die Zahl der Kontoeröffnungen pro Jahr verdoppelt und die Zahl der Kundengespräche pro Jahr ist um 80 Prozent gestiegen. Und das Wichtigste: Die Mehrzahl der Neukunden würden ihr Konto in einer Filiale eröffnen.

Im Zuge ihrer Neuaufstellung 2000 hat die mBank elf wesentliche digitale Finanzinnovationen eingeführt.

Das Konzept der Bankfiliale light

Die mBank arbeitet mit unterschiedlichen Filialkonzepten. Neben traditionellen Beratungsfilialen sind seit einigen Jahren an vielen Orten zwei spezielle Filialtypen („Bankfiliale light“) im Einsatz:

- Die sogenannte Light Branch und

- der mKiosk.

Light Branch: Die Bankfiliale im Shopping Center

Die aktuell 29 Light Branches befinden sich vor allem an belebten Orten, wie zum Beispiel Shopping Centern. Ihre Schwerpunkte liegen auf der Neukundenakquisition, der Kommunikation mit Kunden und im Service. Aber auch echte Beratung ist möglich. Nach Angaben der Bank nutzen täglich im Schnitt rund 200 Kunden eine Light Branch.

Zur Ausstattung gehören – neben einem Service- und Beratungsschalter mit Sitzmöglichkeit – ein großer Begrüßungsbildschirm im offenen Eingangsbereich, interaktive Touch Screens, eine Handy-Ladestation, einen Internet-PC, Geldautomaten und eine Kinderspielecke, ebenfalls mit interaktiven Touchpads ausgestattet. Für weitergehende Beratungsgespräche gibt es eine separate kleine Kabine. Dort besteht bei Bedarf die Möglichkeit eines Videochats mit Produktspezialisten aus der Zentrale. Insgesamt benötigt eine solche Filiale maximal 70 qm.

Im folgenden kurzen Video wird Light Branch anschaulich vorgestellt:

Die noch kleinere Bankfiliale: mKiosk

Noch kompakter sind die 131 Geschäftsstelen vom Typ mKiosk. Sie sollen moderne und komfortable Finanzlösungen für Privat- und Geschäftskunden bieten. Ein, maximal zwei Mitarbeiter stehen hier für die Kunden zur Verfügung.

Wie der Name sagt, ist dies keine Filiale im klassischen Sinn sondern ein offener Bankkiosk, der z.B. inmitten eines Supermarktes oder Kaufhauses steht.

Innovative mKiosk-Filiale in einem Einkaufszentrum.

Die wesentlichen Unterscheidungsmerkmale von klassischen Filialen liegen aus Sicht der Bank in der Geschwindigkeit der Dienstleistungserbringung in Verbindung mit hoher Servicequalität. Das Angebot ist stark eingeschränkt, umfasst aber immerhin:

- Spar- und Girokonten für Privat- und Geschäftskunden,

- Bar- und Autokredite für Privat- und Geschäftskunden,

- Kreditkarten für Privat- und Geschäftskunden,

- Revolvierende Kreditkarten für Privat- und Geschäftskunden,

- Kfz-Versicherung.

Ein Geldautomat vervollständigt das Angebot auf engstem Raum.

Warum eine innovative Bank auf Filialen setzt

„Wir investieren in jeden Kanal, der dem Kunden einen kurz- oder langfristigen Wert bietet und einzigartig ist, wenn dies durch die Gewinn- und Verlustrechnung gerechtfertigt ist.“

Jacek Iljin, Managing Director mBank

Die mBank sieht kurz- und langfristige Vorteile ihrer Filialstrategie:

Kurzfristig ermöglichen Filialen Bargeld-Operationen und sind geeignet, Kunden zu bedienen, die nicht bereit sind, Finanzgeschäfte über digitale Kanäle abzuwickeln (z.B. traditionelle Konsumentenkredite).

Langfristig ermöglichen Filialen

- Eine Kommunikation von Marke und Produkten in physischer Umgebung.

- Eine einzigartige Erfahrung mit allen Sinnen.

- Eine Erweiterung der Reichweite. Sie sprechen Kunden dann an, wenn sie nicht den PC oder das Smartphone nutzen.

- Den Aufbau von Vertrauen.

- Die Chance zur Sozialisierung mit dem Kunden durch Beratung und Service von Angesicht zu Angesicht durch einen Berater.

- Die Möglichkeit, Entscheidungen beim Kunden herbeizuführen, durch die Bereitstellung von Expertenwissen und-erfahrung.

Bankfilialen in Supermärkten?

Hierzulande wurden vor vielen Jahren Bankfilialen in Supermärkten von verschiedenen Instituten getestet – und als Vertriebsansatz wieder verworfen. Begründet wurde dies vor allem mit den – aufgrund der längeren Öffnungszeiten – höheren Personalkosten. Aber auch die Vertriebsergebnisse entsprachen nicht den Vorstellungen.

Allerdings erinnere ich mich gut, dass der Ansatz damals ein anderer als bei der mBank war. Die mir bekannten Supermarktfilialen verfügten zum Beispiel alle über einen AKT, also eine Kasse. Zudem war man nicht bereit, den Leistungsumfang gegenüber normalen Geschäftsstellen einzuschränken. Und Neukundengewinnung war zwar ein Ziel, jedoch eines, das nie konsequent umgesetzt wurde. Der Fokus lag auf der Beratung von Bestandskunden. Das konnte so nicht gut gehen.

Die Investition in das neue Filialnetz der mBank rechnet sich nach Angaben der Bank nicht nur über die erzielten Erträge sondern auch durch die Einsparungen, die man mit der Umstrukturierung der alten Filialen erzielt. So wurden alte Standorte geschlossen und an anderer Stelle neue Light-Filialen eröffnet. Auch dieses Vorgehen war hierzulande nicht Bestandteilt von Supermarktfilialen. Vielmehr wurden diese als Ergänzung statt als Ersatz bestehender Vertriebsstandorte gesehen.

Filialmanagement ist (auch) Standortmanagement

Klar ist, dass viele der heutigen Bankfilialen nicht nur viel zu groß sind, sondern zudem viel zu selten am optimalen Standort stehen. Und wie Susanne Fleckenstein für die Commerzbank im Interview an dieser Stelle bereits deutlich machte: Es geht beim Filialmanagement nicht nur um die Neugestaltung von Gebäuden sondern auch um die Optimierung von Standorten.

Immer deutlicher wird auch, dass die Zeiten eines „one Size fits all“ auch bei Bankfilialen vorbei sind. Es bedarf unterschiedlicher Konzepte an unterschiedlichen Standorten, um erfolgreich zu sein.

Vielleicht sollten die Institute hierzulande einen erneuten Versuch unternehmen, um mit neuen, kleineren Filialkonzepten an neuen Standorten näher an die Kunden zu gelangen. Die mBank zeigt, wie dies funktionieren könnte.