Mobiles Bezahlen mit dem Smartphone

© Shutterstock

Mobile Bezahlverfahren sind weltweit auf dem Vormarsch. Der Zahlungsverkehr wird zum Bestandteil einer komplexen Wertschöpfungskette. Neben Herausforderungen bieten die Entwicklungen im Mobile Payment gerade für den Bankensektor auch eine Vielzahl neuer Businessansätze.

Partner des Bank Blogs

Das Smartphone als digitales Portemonnaie gewinnt immer mehr an Bedeutung: Laut einer im Oktober veröffentlichten Visa-Studie hat sich die Zahl der europäischen Verbraucher, die regelmäßig Produkte oder Dienstleistungen mit ihrem Mobilgerät bezahlen, in den letzten zwölf Monaten verdreifacht und liegt jetzt bei 54 Prozent. Und in Deutschland kann sich nach einer Bitkom-Umfrage schon fast jeder Zweite vorstellen, künftig weitgehend auf Scheine und Münzen zu verzichten.

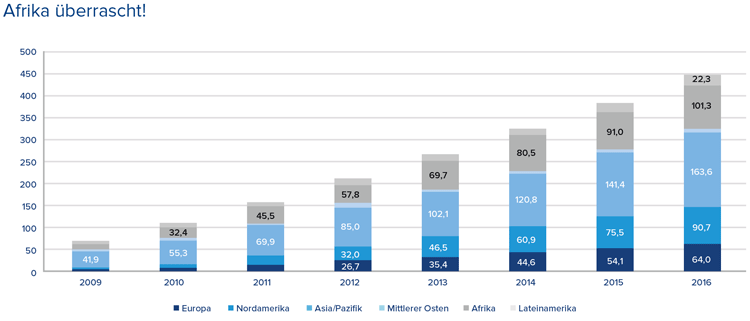

Der Siegeszug von Mobile-Payment-Lösungen begann in der Region Asien/Pazifik. Bereits 2012 nutzen dort 85 Millionen Menschen mobile Bezahlverfahren. Erst der Smartphone-Boom in Verbindung mit mobilen Internetdiensten bescherte Mobile-Payment-Diensten in den letzten beiden Jahren einen massiven Schub. Die Akzeptanz entsprechender Bezahlverfahren ist inzwischen groß – besonders in der Region Asien/Pazifik sowie im afrikanischen Raum, wo die wenigsten Bewohner ein klassisches Bankkonto besitzen. In Europa sind vor allem Großbritannien und südliche Länder wie Spanien oder Italien die Treiber bei mobilen Bezahlverfahren, während es in Deutschland noch technischen Optimierungsbedarf im Handel und Unsicherheit bei den Konsumenten gibt.

Entwicklung der Zahl der Mobile-Payment-Nutzer nach Regionen

Welche Player haben die besten Aussichten?

Das mobile Ökosystem der Zukunft ist komplex, global und digital. Es gibt eine Vielzahl an Playern, Technologien sowie nationalen und internationalen Auflagen – beispielsweise zum Datenschutz. Die GFT hat im Rahmen einer Marktanalyse zu Mobile Payment eine detaillierte Bestandsaufnahme zur Entwicklung mobiler Bezahllösungen in acht Schlüsselmärkten (Deutschland, Schweiz, Spanien, Italien, Großbritannien, USA, Brasilien sowie China) durchgeführt und liefert einen Überblick relevanter Richtlinien.

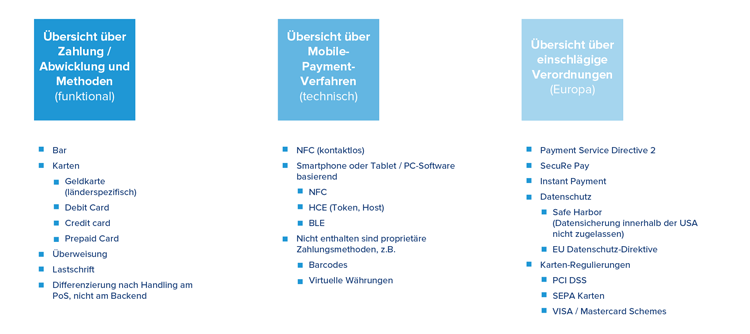

Zahlungsarten, Mobile Payment Technologien und europäische Verordnungen

Derzeit konkurrieren unterschiedliche Anbieter und Technologien um den Kunden, die von Banken, Mobilfunk-Carriern, FinTechs oder Payment-Service-Providern gelauncht wurden. Vor 20 Jahren dominierten noch Bargeld, Überweisungen oder Schecks. Jetzt setzen sich immer stärker elektronische und digitale Zahlungsarten durch. Near Field Communication, Host Card Emulation und Wallet-Apps sind die Technologien, die von Mobile-Payment-Anbietern bevorzugt eingesetzt werden.

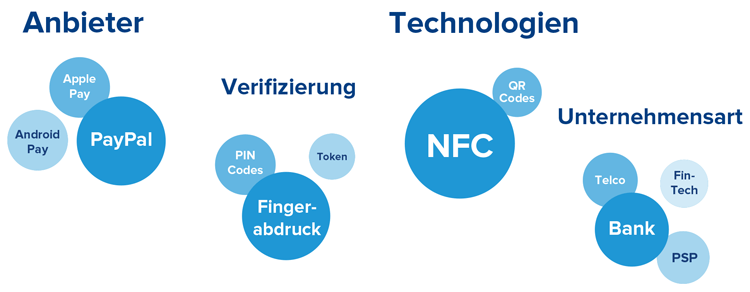

Übersicht der Mobile Payment Anbieter und der genutzten Technologien

Mehrwertangebote für den Kunden

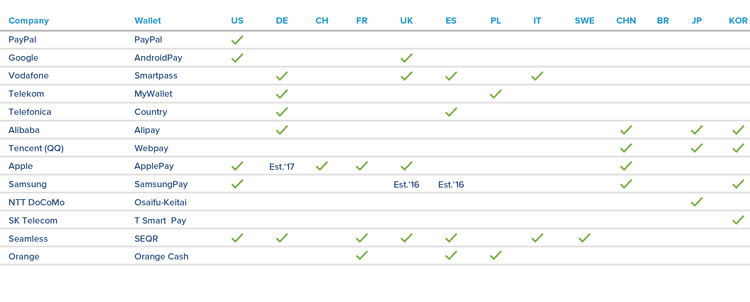

Das Rennen um den Konsumenten ist noch offen. Zwar gibt PayPal in den USA und einigen europäischen Ländern den Ton an, doch der Markt bleibt in Bewegung. Die Payment-Lösungen der Digitalgiganten Google (Android Pay), Apple (Apple Pay) oder Samsung (Samsung Pay) sind noch längst nicht überall präsent. Auch der chinesische Alibaba-Konzern (Alipay) will in Europa mitmischen. Die Geschäftsmodelle dieser Konzerne fokussieren sich auf die Monetarisierung von Kundendaten, sorgen aber auch für eine nachhaltige Vereinfachung der Customer Journey. Der Trend geht zu Mobile-Wallet-Lösungen, die unterschiedliche Dienste im Smartphone vereinen und dem Kunden einen deutlichen Mehrwert bieten – von Remote- und Proximity-Zahlungsanwendungen über Couponing-Systeme bis zum Identity-Management.

Wo ist welcher Mobile-Wallet-Anbieter vertreten?

Banken müssen handeln

In Ländern wie Italien gehören mobile Bezahllösungen schon zum Standardservice von Banken und Handelsketten. Deutschland hinkt noch hinterher – doch das dürfte sich ändern. In Deutschland haben etablierte Kreditinstitute dank ihrer Infrastruktur und der langjährigen Expertise mit Zahlungsdiensten optimale Voraussetzungen, das mobile Ökosystem der Zukunft maßgeblich mitzubestimmen: Bei einer kürzlich durchgeführten Umfrage der ING-DiBa zu Mobile Payment gaben drei von vier Konsumenten an, dass sie beim Bezahlen mit dem Smartphone am ehesten einer Anwendung ihrer Hausbank vertrauen würden. Zu einer Payment-App eines IT- oder Internetunternehmens hätte nur etwa jeder Zehnte Vertrauen.

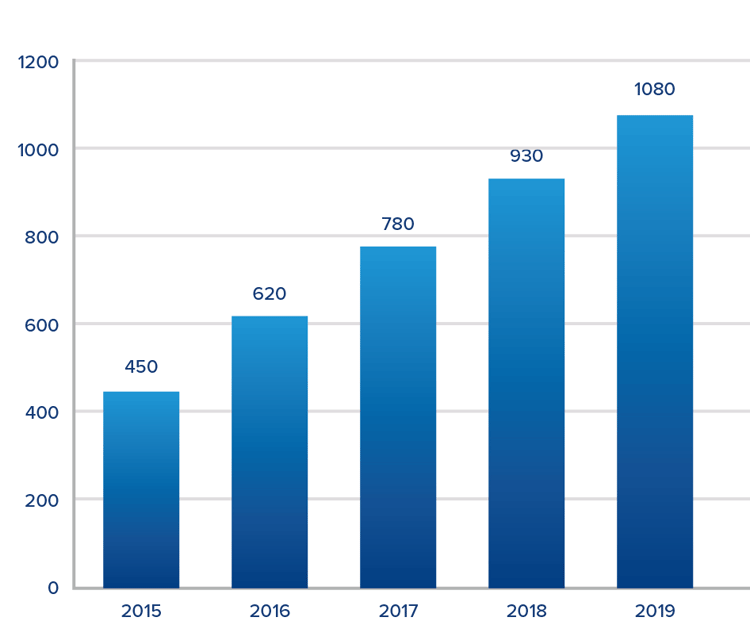

Umsatzschätzung für mobiles Bezahlen in Bio. US-Dollar

Das Volumen aller Finanztransaktionen, die mit mobilen Geräten ausgeführt werden, wird in den nächsten Jahren stark ansteigen: 2015 tätigten 384 Millionen Mobile-Payment-Nutzer Transaktionen im Wert von 450 Milliarden US-Dollar, 2016 erwartet Gartner Research mit 448 Millionen Nutzern ein Volumen von 620 Milliarden US-Dollar. 2019 soll das weltweite Mobile-Payment-Transaktionsvolumen bereits mehr als eine Billionen US-Dollar betragen.

Wann wird Mobile Payment hierzulande zur Normalität?

2018 sollen alle Ladenkassen zwischen Kiel und Konstanz NFC-tauglich sein. Damit die Konsumenten künftig zum Mobilgerät greifen, wenn’s ans Bezahlen geht, müssen Shop-Betreiber aber mehr tun als die nötige Infrastruktur bereitzustellen. Entscheidend ist, wer die attraktivsten Anwendungen mit einem greifbaren Mehrwert für den Kunden anbieten kann. Dazu zählen vor allem Vergünstigungen wie personalisierte Rabattcoupons.

Einen weiteren Push unter Verbrauchern werden smarte Bezahldienste erleben, wenn die Europäische Union Zahlungen in Echtzeit einführt: In zwei Jahren soll es soweit sein. Was Experten unter dem Begriff „Instant Payment“ zusammenfassen, ist in Italien längst Realität. Mit „Jiffy“ haben GFT und SIA eine komfortable App entwickelt, die Geldüberweisungen an Kontakte aus dem Smartphone-Adressbuch ermöglicht – ohne umständliche Eingabe von Kontodaten und mit sofortiger Gutschrift beim Empfänger. Erst im September knackte die App die 400.000-Nutzer-Marke und ist mittlerweile bei 23 italienischen Bankgruppen ein fester Bestandteil des Serviceangebots.

Mobile Strategie: Hören Sie auf, wie eine klassische Bank zu denken

Machen wir uns nichts vor: Regulierungsvorschriften und verschärfte Sicherheitsstandards werden den Finanzmarkt noch für Jahre bewegen. Mobile Payment bedeutet per se keinen USP, aber es ist der Türöffner zum Mobile Business. Finden Sie daher ein Alleinstellungsmerkmal innerhalb der Wertschöpfungskette – nicht in einzelnen Funktionen – und integrieren Sie mobile Bezahlverfahren unter einem ganzheitlichen Ansatz. Zusatzfunktionen können beispielsweise durch eine White-Label-Lösung ergänzt werden. Für die Wahrnehmung beim Kunden und im Markt benötigt jeder Anbieter außerdem eine neue, gut positionierte Marke. Eine Alternative wäre der Auftritt als reiner Payment-Provider. Ohne Kooperationen geht es definitiv nicht: Zeigen Sie Mut zu neuen Partnermodellen mit anderen Banken, Zahlungsdienstleistern, FinTechs sowie Mobile-Wallet-Anbietern.

Agile Methoden sind in der Entwicklung digitaler Anwendungen das A und O. Nur wenn die IT darauf ausgerichtet ist, können Banken auf Veränderungen und die disruptive Konkurrenz flexibel sowie schnell reagieren. Sofern noch nicht geschehen: Stellen Sie Ihre Entwicklungsmethoden um. Last but not least, testen Sie neue Businessmodelle immer vorab mit Ihren Kunden und/oder Partnern – das gilt übrigens auch für die Lösungen externer Dienstleister.