Viele Kunden erhalten von ihrer Bank oder Sparkasse nicht genau das, was sie wirklich erwarten. Beide Seiten könnten profitieren, wenn es gelingen würde, die Kundenerwartungen besser zu erfüllen.

Banken und Sparkassen sollten den Nutzen ihrer Produkte für Kunden stärker in den Vordergrund stellen.

Partner des Bank Blogs

Businesspläne für neue Produkte und Leistungen zielen meist auf den erwarteten Gewinn ab. Es erscheint vielen Bankmanagern logisch, zunächst den möglichen Ertrag zu berechnen und daraus dann die Investitionen in Mitarbeitereinsatz, Kundenservice, Marketing, Schulungen und anderen Dingen abzuleiten. Im Allgemeinen funktioniert es jedoch andersherum: Der Kunden entscheidet, ob eine Leistung für ihn relevant und interessant und damit kaufenswert ist. Dabei orientiert er sich am Nutzen der Leistung.

Dieser Kundennutzen (Customer Value oder Customer Utility) ist der von einem Kunden mit dessen Kaufentscheidung tatsächlich wahrgenommene Wert einer Leistung. Er hat – zunächst einmal – nichts mit den objektiven Leistungsmerkmalen eines Produktes oder einer Leistung oder deren Preis zu tun.

In der Theorie gilt: Ein Kunde entscheidet sich unter (absoluten) Wettbewerbsbedingungen immer für den Anbieter, der ihm den höchsten, von ihm tatsächlich wahrgenommenen Nutzen bietet. Der subjektiv empfundene Kundennutzen ist damit eine der zentralen Orientierungsgrößen des Marketings.

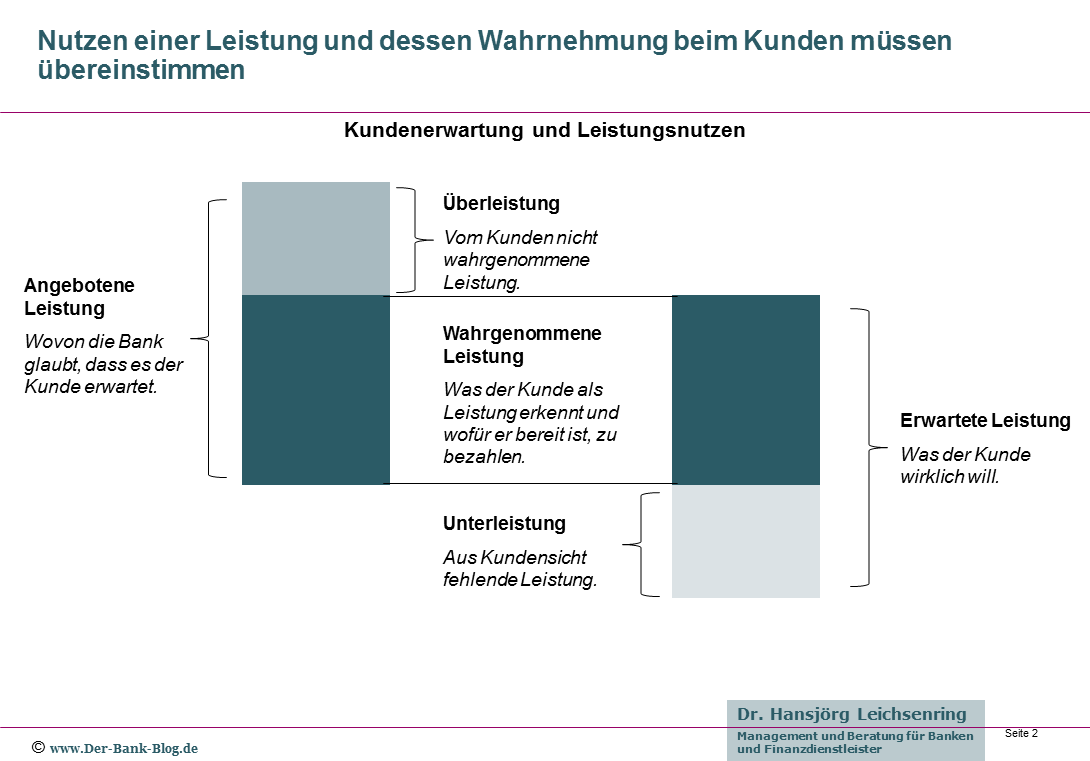

Kundenerwartungen und Produktnutzen

In der Praxis ist dies keine Eins-zu-eins-Beziehung, weil die Kundenerwartung zum einen mehrdimensional ist und zum anderen auch irrationale Komponenten umfasst. Hinzu kommt der Preis als objektiver Maßstab für den subjektiv wahrgenommenen Wert des Nutzens einer Leistung.

Schon vor einiger Zeit zeigten sich im Rahmen einer Umfrage zwei Probleme:

- Viele Kunden verstehen die Positionierung und das Leistungsversprechen der eigenen Bank nicht.

- Es klafft eine enorme Lücke zwischen ihren eigentlichen Bedürfnissen und dem tatsächlichen Angebot.

Kunden wollen eine qualitativ gute und vertrauensvolle Beratung, einhergehend mit zuverlässigem und empathischem Service, einem oft unterschätzten Zufriedenheitstreiber. Erst an zweiter Stelle steht der Preis und hier spielt weniger die absolute Höhe als vielmehr eine einfache, transparente und ehrliche Preispolitik die entscheidende Rolle.

Daher sollte der fundamentale Zusammenhang von angebotenem und wahrgenommenem Kundenutzen von Banken und Sparkassen sorgfältig überprüft werden, um nicht zu wenig, aber auch nicht zu viel in eine Leistung hineinzupacken und den Spielraum zur Preisgestaltung möglichst breit zu halten.

Wird nämlich der Nutzen vom Kunden geringer bewertet, bleibt entweder der Kauf aus oder der Kunde ist nach dem Kauf unzufrieden. Ist andererseits der in einer Leistung enthaltene Nutzen höher als der vom Kunden nachgefragte, so sind die Kosten der Leistungserbringung für die Bank im Vergleich zum durchsetzbaren Preis zu hoch. Der Kunde nimmt den vermeintlichen Zusatzeffekt auch nicht zufriedenheitssteigern wahr, mithin verpufft ein Teil der Leistung.

Nutzen und Nutzungsanmutung bei Bankdienstleistungen sollten aus Sicht von Bankkunden und Bank übereinstimmen.

Das Girokonto als Beispiel

Ein typisches Beispiel für dieses Phänomen ist das Girokonto. Sofern Kunden darin vor allem ein Instrument sehen, um Überweisungen zu tätigen und Bargeld zu beschaffen, vermögen sie zwischen den Angeboten der einzelnen Banken und Sparkassen kaum Unterschiede wahrzunehmen, die zu einem konkreten Mehrnutzen führen. In der Folge entscheiden sie sich vielfach für preiswertere oder kostenlose Anbieter.

Argumente wie z.B. der Hinweis auf eine flächendeckende Versorgung mit Bargeldstationen (GAA, Filialen) verfangen dann eben nicht, weil Wettbewerber dasselbe versprechen, bzw. der Kunde keinen Unterschied zwischen den Angeboten zu erkennen vermag.

Anders sieht es aus, wenn Kunden mehr von einem Girokonto erwarten oder andere Leistungen damit assoziieren. Das kann zum Beispiel ein Kontokorrentkredit sein oder der explizite Wunsch nach einem persönlichen Ansprechpartner in einer Filiale in der Nähe.

Einen komplett anderen Weg gehen Institute mit dem Mehrwertkonto, allen voran der Pionier dieser Produktinnovation, die Hamburger Sparkasse. Die Haspa stand Ende der 90er Jahre vor der Überlegung, ihr Einzelposten-basiertes Preismodell ablösen zu wollen. Nach intensiver Marktanalyse kam sie zu dem Ergebnis, den Kunden statt eines einfachen Pauschalmodells, wie die meisten anderen Banken und Sparkassen, ein – in Deutschland damals – neues Mehrwertkonto anzubieten, den HASPA Joker.

In den verschiedenen, pauschal bepreisten Modellen sind zum einen klassische Girokonto-Leistungen enthalten, zum anderen weitere banknahe und bankferne Leistungen. Zu ersteren zählen u.a. Kreditkarte, Depot oder Börseninformationen. Zu letzteren zählen z.B. ein Schlüsselfundservice, diverse Reiseservices oder verschiedenen Versicherungen, aber auch Freizeitangebote, wie z.B. Zoobesuche, Zeitschriftenabonnements, Restaurantrabatte und vieles mehr.

Das alte Preismodell wurde jedoch nicht abgeschafft. Die Wahl wurde dem Kunden überlassen. Er entscheidet frei nach dem von ihm wahrgenommenen Nutzen, mit dem Ergebnis, dass die Haspa im Girokontobereich unverändert über 50 Prozent Marktanteil hält und mit diesem Produktbereich hohe Erträge generiert. Ein hervorragendes Beispiel für Orientierung am Nutzen des Kunden, statt zu versuchen, diesen zu bevormunden.

Übertragung auf andere Produktbereiche

Eigentlich ist dieses Modell gar nicht kompliziert und ließe sich mit etwas Nachdenken auch auf andere Produktbereiche übertragen, wie z.B.:

- Baufinanzierung: klassisch oder mit Vollkasko- und Servicekomponenten wie Versicherungsschutz, Energieberatung, Bauberatung etc.

- Wertpapiergeschäft: klassische Einzelberatung, Vermögensverwaltung oder Depotbetreuung mit entsprechenden Zusatzangeboten wie Depot- und Risikoanalyse, Kursversorgung, Analysten-Service etc.

- Konsumentenkredit: klassisch oder mit flexiblen Rückzahlungsvarianten sowie Persönlichem Finanz Management als Zusatzservice.

Bankleistungen auf den Kundenbedarf ausrichten

Zugegeben, man muss schon ein bisschen darüber nachdenken, wie Leistungsangebote von Finanzdienstleistern optimal im Hinblick auf die Erfüllung des Kundenutzens gestaltet werden können. Wichtig dabei ist, bedarfs- und kaufentscheidende Kriterien der Kunden in Erfahrung zu bringen und diese bei der Gestaltung entsprechend zu berücksichtigen. Nur, wenn man den (echten) Kundenbedarf kennt, kann man als Bank auch entsprechende Angebote unterbreiten, die den Wunsch der Kunden präzise zu treffen vermögen.

Wenn dann die Leistungen exakt auf diesen Kundenbedarf hin ausgerichtet werden, kann eigentlich nichts mehr schiefgehen und das Glück zufriedener Kunden ist eine direkte Folge.

Ein Kommentar

Hallo Herr Welzel

in der Tat gibt es viele Ansätze, damit die Leitung einer Bank näher am „normalen“ Kunden ist. Allein: Man muss es halt auch tun ;-)

Danke für Ihre Liste.

Gruß nch München

Hansjörg Leichsenring