Künstliche Intelligenz, Artificial Intelligence oder kurz AI ist eine der zentralen technologischen Innovationen unserer Zeit. Die steigende Bedeutung dieser Technologie hat erhebliche Auswirkungen auf den Bereich Asset-Management und Einfluss auf die Anleger.

Auswirkungen der Künstlichen Intelligenz auf die Geldanlage.

Partner des Bank Blogs

Seit mittlerweile knapp 50 Jahren ist der Bereich Asset-Management geprägt von einer steigenden Akzeptanz der Random-Walk-Theorie und damit einhergehend einer stetig steigenden Verbreitung von kostengünstigen Investmentprodukten, insbesondere Exchange-Traded-Funds (ETFs).

Die Grundaussage der Random-Walk-Theorie, lässt sich einfach in einem Satz zusammenfassen: Kapitalmärkte lassen sich nicht prognostizieren. Wegen der hohen praktischen Relevanz waren Prognosemodelle für Kapitalmarktdaten nichts desto trotz in der Vergangenheit Gegenstand etlicher Debatten in Wissenschaft und Praxis. Eine der neueren Methoden zur Prognose von Kapitalmarktdaten stellen dabei Machine Learning (ML) Methoden, wie neuronale Netze dar, ein Teilgebiet der künstlichen Intelligenz beziehungsweise Artificial Intelligence.

Der Aufstieg der Artificial Intelligence

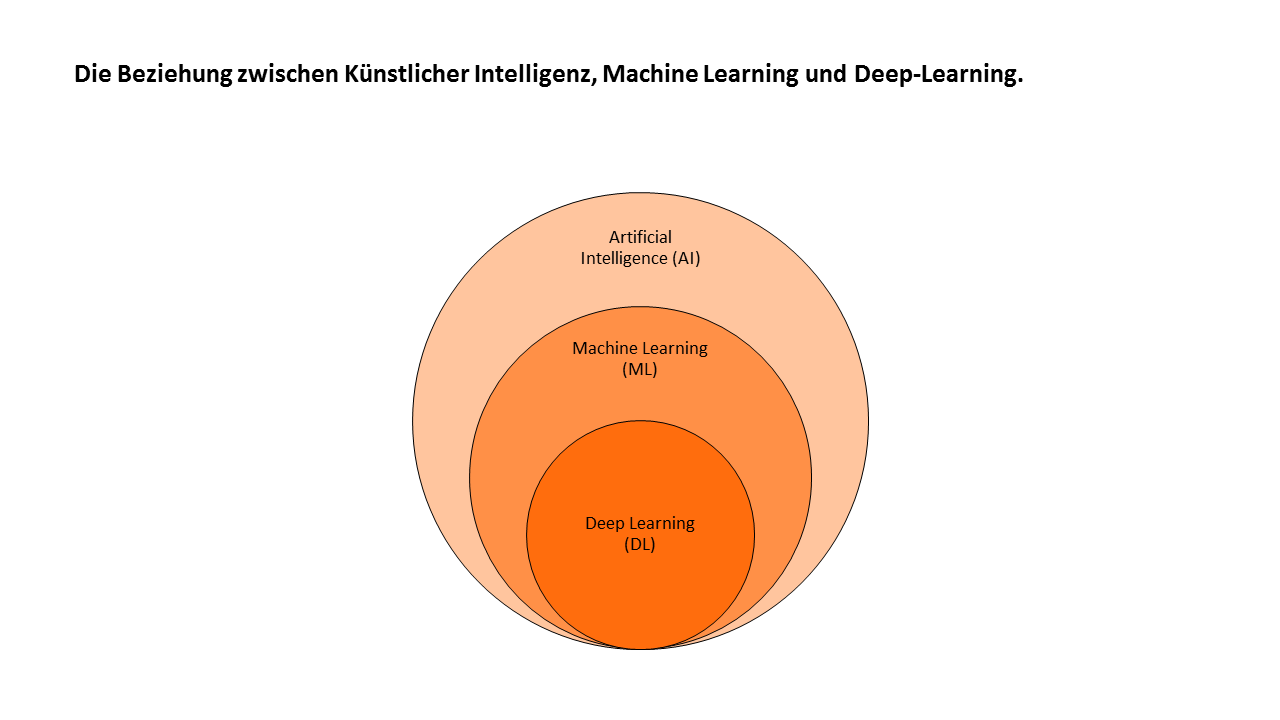

Im Asset-Management sind aus dem Fachgebiet der Artificial Intelligence (AI) insbesondere die Bereiche Machine Learning (ML) und Deep Learning (DL) relevant. Dabei stellt Deep Learning einen Teilbereich von Machine Learning dar und Machine Learning stellt wiederum ein Teilbereich von Artificial Intelligence dar.

Die Beziehung zwischen Künstlicher Intelligenz, Machine Learning und Deep-Learning.

AI ist dabei keinesfalls eine neue Technologie, sondern wird bereits seit den 1950er Jahren für unterschiedliche Problemstellungen angewendet. Wie ist es zu erklären, dass künstliche Intelligenz erst in der jüngeren Vergangenheit so präsent erscheint? Für diese Entwicklung ist insbesondere die Erhöhung der Datenmengen („Big Data“) und zum anderen der technologische Fortschritt bei der Rechenleistung von Computern verantwortlich. Gerade die historisch hohe Verfügbarkeit von Preis- und Kursinformationen macht den Bereich Asset-Management daher für die Anwendung von Machine Learning besonders interessant.

Wie kann „AI“ in der Asset-Management Praxis eingesetzt werden?

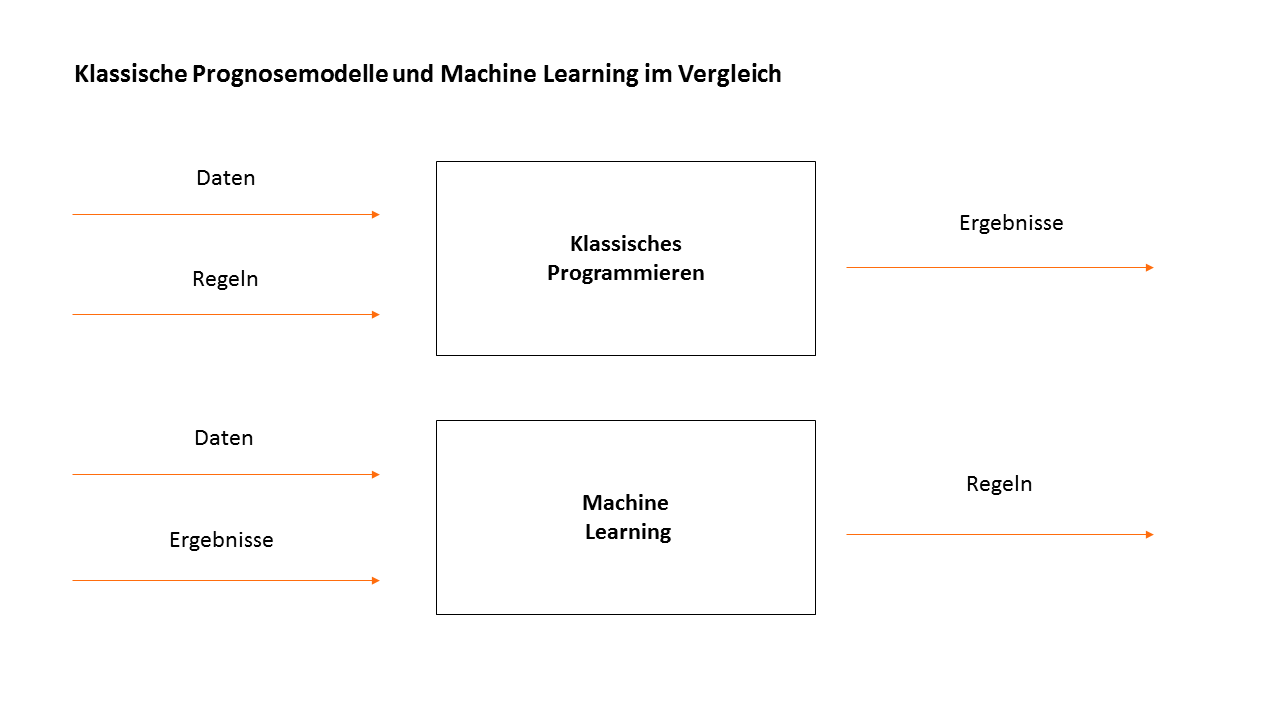

Grundsätzlich können Machine Learning Modelle als Prognose-Instrument eingesetzt werden. Prognose-Modelle zur Vorhersage von beispielsweise Kurs- oder Volatilitätsentwicklungen werden in diesem Kontext zwar seit Jahrzehnten verwendet, allerdings mit einem erheblichen Unterschied gegenüber Machine Learning Modellen: Während durch klassischen Prognosemodellen Regeln vorgegeben werden, die dann zu einer Prognose der Kapitalmarktdaten genutzt werden, wird ein Machine Learning Modell ausschließlich mit Daten und Ergebnissen „gefüttert“ und gibt basierend auf diesen Daten Regeln zurück, die sich wiederrum auf unbekannte (zukünftige Daten) übertragen lassen.

Klassische Prognosemodelle und Machine Learning im Vergleich

Es werden also keine Annahmen an das Prognosemodell gestellt, sondern das Modell „lernt“ selbständig durch die ihm zur Verfügung gestellten Daten. In der jüngeren Vergangenheit scheinen sich insbesondere so genannte Recurrent-Neural-Networks (RNN) und hier insbesondere Long-Short-Term-Memory (LSTM) Modelle für Kapitalmarkt-Prognosen zu etablieren.

Welchen Einfluss hat dies auf die Asset-Management Industrie?

Asset-Management lässt sich heute in zwei Lager unterteilen. Aktive Asset-Manager versuchen durch spezielle Handelsstrategien, eine Überrendite gegenüber einer angemessenen Benchmark zu erzielen. Passive Asset-Manager versuchen die Auswahl der richtigen Asset-Klassen zu optimieren und mit großer Diversifikation kostengünstig am globalen Wirtschaftswachstum zu partizipieren. Besonders wichtig ist an dieser Stelle die Tatsache, dass Prognosemodelle keinesfalls ausschließlich für aktives Asset-Management relevant sind, denn auch passive Asset-Manager sind mit der Problemstellung konfrontiert, welche Anlageklassen ausgewählt werden und welche Indizes für diesen Anlageklassen ausgewählt werden sollten. Daher gilt für beide Lager in Zukunft: „Daten sind das neue Gold“. Für aktive Asset-Manager gilt: Wer in Zukunft glaubwürdig verkaufen möchte, den Markt schlagen zu können, der benötigt Datensätze, die sonst niemandem zur Verfügung stehen und aus denen sich relevante Handelsstrategien ableiten lassen (Insider-Informationen ausgenommen).

Auch im Bereich der passiven Anlagestrategien sind erhebliche Veränderungen zu erwarten. Ein Großteil der beliebtesten Indizes, die heute durch ETFs abgebildet werden, sind per Marktkapitalisierung gewichtet. Führt man sich vor Augen, wie viele der 20 heute wertvollsten Unternehmen schon vor 50 Jahren existiert haben, scheint die vergangene Marktkapitalisierung keine optimale Regel zu sein, um zukünftig ertragreiche Unternehmen zu identifizieren. Machine Learning wird es in Zukunft ermöglichen, die durchschnittlichen Erfolgsfaktoren von Aktien besser zu erkennen und so bessere Indizes zu konstruieren, in welche Anleger dann kostengünstig mit ETFs investieren können. Eine Vorstufe dieser Entwicklung ist schon heute mit der steigenden Verbreitung so genannter „Smart-Beta“ ETFs zu beobachten. Smart-Beta ETFs wählen Aktien nach besonderen Regeln aus, die in der Vergangenheit zu einer erhöhten Rendite geführt haben. Ein Beispiel sind beispielsweise kleine Unternehmen (Small-Caps) oder Value-Aktien.

Fazit: KI verändert die Geldanlage

Künstliche Intelligenz wird die Art- und Weise, wie wir Geld anlegen grundlegend verändern. Im Vergleich zu anderen Bereichen, wie beispielsweise der Bild- oder Texterkennung, steht der Bereich künstliche Intelligenz im Kapitalmarktumfeld noch am Anfang.

Gerade in den letzten Jahren konnten aber durch RNN- und LSTM-Modelle signifikante Fortschritte erzielt werden. Anleger werden insbesondere durch bessere Indizes und bessere ETFs profitieren. Für den Anleger bleibt (wie immer) kritisch zu überprüfen, ob diese verbesserten Renditepotentiale nicht durch erhöhte Kosten egalisiert werden.