Ein Neuanfang auf der grünen Wiese soll Banken in die Lage versetzen, zusätzliches wirtschaftliches Potential zu heben. Eine Studie zeigt die für einen solchen radikalen Neuanfang notwendigen konkreten Schritte.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Ein wesentliches Merkmal der Finanzbranche ist die Verwahrung und Übertragung von Geld. Zwangsläufig kann nach – rund 550 Jahren Bankgeschichte – dies nur noch als elektronische Leistung angeboten werden. Dennoch erfolgen unverändert (zu) viele Prozessschritte in Banken und Sparkassen auch heute noch manuell.

Zahlreiche Analysen zeigen zudem, dass viele Kunden aktuell mit dem Service von Finanzdienstleistern unzufrieden sind.

Bestehende Finanzsysteme zu digitalisieren und manuell aufwändige Prozesse zu minimieren, könnte jedoch viele Jahre in Anspruch nehmen. Gleichzeitig verschärft sich der Wettbewerb, denn immer mehr Unternehmen drängen mit innovativen digitalen Produkten und Dienstleistungen auf den Markt.

Digitale Wettbewerber zeigen Innovationen auf

Zahlreiche neue digitale Wettbewerber zeigen den etablierten Finanzinstituten rund um den Globus Wege zu neuen Produkten und Leistungen auf:

- Die südkoreanische Onlinebank Kakao in weniger als einem Jahr sechs Millionen Nutzer gewinnen.

- Monzo, Revolut und andere Unternehmen im Vereinigten Königreich haben ihre Kundenbasis innerhalb eines Jahres von 0,6 auf 2,5 Millionen Kunden ausgebaut.

- In den USA hat Chime mehr als zwei Millionen kostenlose Girokonten eröffnet. Am Devisenmarkt konnte XTX in nur drei Jahren einen Marktanteil von zehn Prozent erobern und war damit 2018 der zweitgrößte Marktakteur.

Zwar mögen einige dieser Unternehmen derzeit noch keine Gewinne abwerfen, längerfristig gesehen werden die digitalen Herausforderer von diesem Momentum nach Ansicht der Studienautoren jedoch profitieren. Vor allem, indem sie Kundendaten sammeln und anhand dieser Daten neue Angebote entwickeln und noch mehr qualifizierte Mitarbeiter für sich gewinnen.

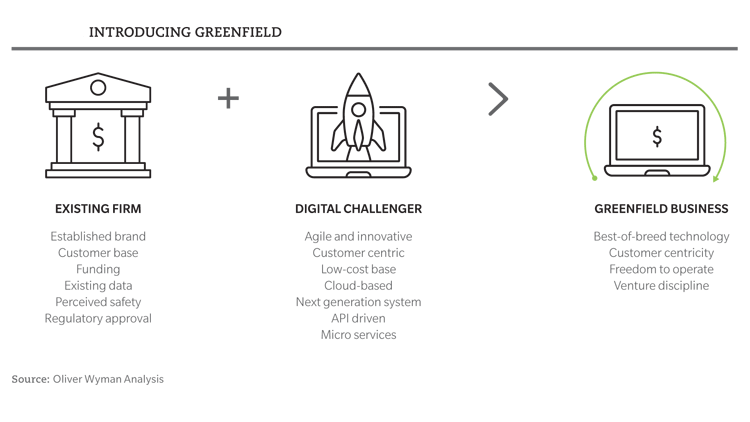

Greenfield-Ansatz ermöglicht Finanzinstituten einen Neuanfang

Vor diesem Hintergrund empfiehlt die Unternehmensberatung Oliver Wyman den Banken einen Neustart auf der grünen Wiese. Mit dem Greenfield-Ansatz sollt das Geschäftssystem von Grund auf neu, unabhängig und ohne Schnittstelle zum bestehenden Unternehmen entwickelt werden. So könnten nicht nur aktuelle Trends und Kundenbedürfnisse, sondern auch Technologien wie Chatbots, Künstliche Intelligenz und Big Data sowie neue Regulierungen direkt bei der Entwicklung berücksichtigt werden, ohne dass die Schranken veralteter Legacy-Systeme den Weg in eine fortschrittliche Zukunft versperren.

Die Greenfield Strategie für Finanzinstitute kombiniert die Vorteile etablierter Finanzinstituten und neuer innovativer digitaler Wettbewerber.

Erste Ergebnisse dieses Ansatzes seien bereits auf dem Markt, beziehungsweise befinden sich in Planung. Neben der RBS Group (Bó) arbeitet die National Australia Bank (QuickBiz) und die deutsche Versicherungsgesellschaft ERGO (Nexible) an neuen Technologien. Goldman Sachs habe mit der Einführung seiner Onlinebank Marcus in den USA und in Europa auf diesem Weg den erfolgreichen Einstieg in das Privatkundengeschäft geschafft.

Etablierte Banken müssen reagieren

Um künftig erfolgreich zu sein, müssen die etablierten Banken die gleichen Vorteile entwickeln wie ihre digitalen Herausforderer. So betreut ein Mitarbeiter einer Challenger-Bank durchschnittlich über 2.500 Kunden, in einem traditionellen Institut dagegen sind es 1.000. Bei digitalen Herausforderern beträgt die Zeit bis zur Einführung neuer Produkte oder Dienstleistungen zwei Wochen, bei herkömmlichen Banken hingegen drei bis sechs Monate.

Der Greenfield-Ansatz sei ein Versuch, beim Kundenangebot mit den neuen Wettbewerbern gleichzuziehen oder diese sogar zu übertreffen. Mithilfe moderner Technologien, einer offenen Plattformstruktur und externen Dienstleistern sei es möglich, innerhalb eines Jahres für zwischen 10 und 60 Millionen Euro neue Banking- und Versicherungsplattformen zu entwickeln.

Angesichts des Vorteils, dass etablierten Institute über enorme Ressourcen und von Beginn an über einen hohen Kundenbestand verfügen, bestünden guten Chancen, die FinTech-Konkurrenz mit Greenfield-Plattformen auszustechen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.