Die allgegenwärtige Entwicklung hin zu Echtzeit-Angeboten macht auch vor dem Zahlungsverkehr nicht Halt. Welche Bilanz lässt sich nach einigen Monaten Instant Payments ziehen? Und was bedeutet das für Unternehmen? Mit Blick auf die Zukunft rücken für Kunden und Banken neue Themen in den Fokus.

Vielfältiges Potenzial, aber auch Herausforderungen für Instant Payments.

Partner des Bank Blogs

Ein Klick und innerhalb von wenigen Sekunden ist das Geld auf dem Empfängerkonto. Die fortschreitende Digitalisierung mit immer mehr Echtzeit-Angeboten stellt auch neue Anforderungen an den Zahlungsverkehr: Überweisungen so einfach und schnell wie eine E-Mail.

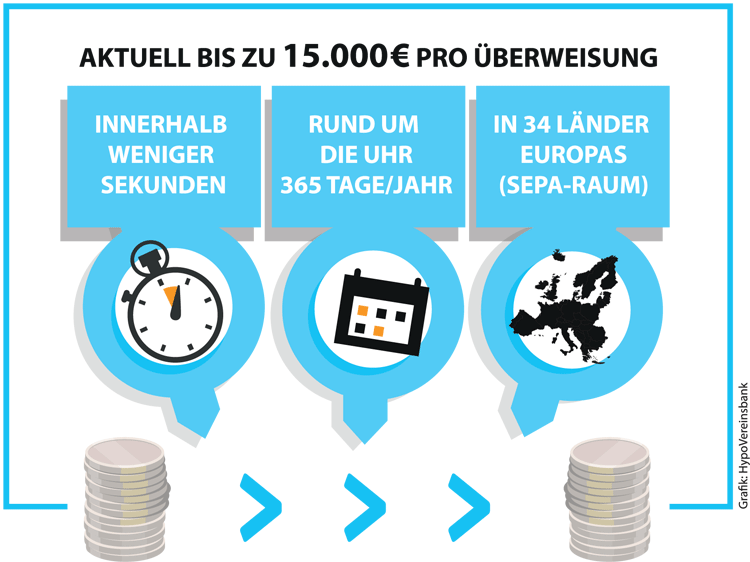

Seit dem 21. November 2017 sind Echtzeitüberweisungen bis zu einer Höhe von 15.000 Euro mit Instant Payments innerhalb der SEPA-Länder möglich. Auf Basis des einheitlichen Regelwerks vom European Payment Council (EPC) erfolgt der Geldversand innerhalb von maximal 20 Sekunden. Tatsächlich dauert es im Schnitt aber weniger als fünf Sekunden, bis die Echtzeitzahlung abgeschlossen ist.

Zwingende Voraussetzung: Sowohl Sender- als auch Empfängerbank müssen die Real-Time-Abwicklung anbieten. Hierfür wurde im November 2017 die entsprechende Zahlungsplattform der EBA CLEARING offiziell freigeschaltet. In Deutschland war jedoch die HypoVereinsbank lange Zeit die einzige Bank, die ihren Kunden Instant Payment Zahlungen ermöglicht hat. Im Rahmen des HVB Exklusivkontos ist die Nutzung des Services bereits direkt enthalten.

Seit dem 21. November 2017 sind bei der HypoVereinsbank Echtzeitüberweisungen bis zu einer Höhe von 15.000 Euro innerhalb der SEPA-Länder möglich.

Deutsche Banken ziehen bei Instant Payments nach

Seit dem Start im letzten Herbst haben sich europaweit 22 Banken dazu entschlossen, Überweisungen in Echtzeit anzubieten. Auch in Deutschland plant inzwischen der Großteil der deutschen Banken, der HypoVereinsbank zu folgen und hat angekündigt, noch im Laufe des Jahres 2018 Instant Payments zu unterstützen. Die Sparkassen sind bereits im Juli nachgezogen. Ein zentraler Aspekt für den Erfolg des neuen Zahlverfahrens, schließlich finden 90 Prozent der Überweisungen hierzulande zwischen Konten bei inländischen Banken statt.

Der Schritt zum Instant Payment Anbieter ist für die Banken jedoch mit vielfältigen Herausforderungen verbunden. So muss die bislang Batch-orientierte Verarbeitung im Zahlungsverkehr auf eine Echtzeitverarbeitung umgestellt werden. Dabei ist ein grundsätzliches Umdenken gefragt, da die Verfügbarkeit von Überweisungen bei Instant Payments nicht mit den Geschäftszeiten endet, sondern rund um die Uhr, an 365 Tagen im Jahr gewährleistet werden muss. Auch Fragen nach einer zeitnahen Buchung, der Umsetzung von Sanktions- und Geldwäscheprüfungen sowie dem Anschluss an ein neues Clearing und Settlement System müssen die Banken vorab klären.

Großes Potenzial im Bereich Person-to-Business und Business-to-Business

Die Erfahrungen der ersten Monate sind aber durchaus vielversprechend und haben die internen Erwartungen bei der HypoVereinsbank weit übertroffen. Die bisherige Nutzung lässt bereits auf eine breite Akzeptanz und vielfältige Anwendungsmöglichkeiten schließen. Dabei standen zu Beginn vor allem Person-to-Person Transaktionen im Fokus; zwei Drittel der bisherigen Zahlungen fanden in diesem Bereich statt. Die gute Performance bei der Durchlaufzeit der Überweisungen – die erste grenzüberschreitende Überweisung am 21. November 2017 von München nach Italien dauerte nur 2,5 Sekunden – hat sich in den vergangenen Monaten weiter bestätigt.

Neben Person-to-Person Transaktion wurden in einem Drittel der Fälle bereits Überweisungen von Privatpersonen zu Unternehmen, Institutionen und Behörden getätigt. Die Durchschnittsbeiträge lagen auch deshalb im niedrigen vierstelligen Euro-Bereich. Die Gewissheit, dass die Überweisung tatsächlich und erfolgreich ausgeführt wurde, hat für viele Kunden einen hohen Wert, beispielsweise mit Blick auf fristgerechte Überweisungen an Behörden.

Bevor die vielfältigen Entwicklungsmöglichkeiten im Bereich Person-to-Business oder Business-to-Business aber voll ausgeschöpft werden können, müssen die Unternehmen ihre Prozesse zur Verarbeitung von real time Geldeingängen optimieren. Schließlich erwarten Kunden, die eine Echtzeitüberweisung vornehmen, häufig auch eine sofortige Reaktion auf Unternehmensseite. Auch so manche denkbare Anwendungsmöglichkeit basiert darauf, dass nach Geldeingang Ware verschickt oder Services und Angebote freigegeben werden.

Die Schwierigkeit dabei: es gibt bislang noch keine standardisierten Prozesse für die Information über den Geldeingang. Es besteht also dringender Handlungsbedarf, um den Nutzen aus einer schnellen Zahlung auf Unternehmensseite auch mit entsprechendem Service für die Kunden verknüpfen zu können. Die Banken beschäftigen sich bereits mit diesem Thema, denn die bisherigen Standards sind nur bedingt nutzbar. Auch die verwendeten Kanäle in der Kommunikation zwischen Bank und Unternehmenskunde unterstützen in der Regel bislang keine Echtzeitverfahren.

Instant Payments als Zahlmethode für Unternehmen

Rückerstattungen, Schadensbegleichungen und Gutscheinzahlungen – Unternehmen zeigen bereits großes Interesse daran, Instant Payments selbst als Zahlmethode zu etablieren. Die derzeitige Betragsgrenze reicht für viele Use-Cases aus. Zudem gilt eine Erhöhung dieser Betragsgrenze in Branchenkreisen nur noch als eine Frage der Zeit.

Als Bestandteil der eigenen Digitalisierungsstrategie versuchen sich einige Unternehmen mit Instant Payments zu differenzieren. Dabei erwarten sie jedoch, dass die Implementierung der neuen Zahlmethode mit möglichst wenigen Anpassungen in ihrem ERP-System erfolgt – idealerweise nur mit einem zusätzlichen Zahlweg. So würden größere Anpassungen im Formatbaum umgangen werden.

Die Deutsche Kreditwirtschaft hat dazu bereits eine neue Auftragsart definiert. Global agierende Kunden setzen aber lieber auf einer Lösung von CGI auf, einer Market Practice Gruppe von SWIFT. Ein weiterer Aspekt, der gelöst werden muss, ist der Umgang mit Dateien, die mehrere Posten umfassen, auch „Sammler“ genannt. Da Instant Payments als Einzeltransaktionsverfahren geschaffen wurde, muss bei der Einreichung von Sammlern eine Vereinzelung durchgeführt werden. Darüber hinaus erwarten Unternehmen, dass Transaktionen, die über den Instant Weg nicht ausführbar sind, automatisch über den Eilzahlungsverkehr oder als SEPA Standard-Transaktion abgewickelt werden. Der Serviceumfang wird letztendlich den Preis für die Bank und für die Kunden bestimmen.

Weg in Richtung Instant Zeitalter

Nach dem Start der Echtzeitüberweisungen ist der erste Schritt in Europa in Richtung Instant Zeitalter geschafft. Es ist zu erwarten, dass eine flächendeckende Erreichbarkeit in Deutschland und im gesamten SEPA-Raum in den kommenden Jahren gewährleistet sein wird. Es bleibt aber noch viel zu tun: Auf Banken- und Kundenseite müssen noch einige Anpassungen vorgenommen werden, damit sich der Nutzen von Instant Payments auch im Ende-zu-Ende Prozess voll entfalten kann. Instant Payments hat das Potential bestehende Zahlverfahren in Teilen zu ersetzen.

Mit Blick auf die Zukunft ist dabei folgende Fragestellung besonders spannend: kann Instant Payment auch am Point-of-Sale eingesetzt werden? Es besteht bereits eine Initiative vom Handel, die starkes Interesse daran zeigt. Der erste Schritt ist gegangen. Instant Payments ist und bleibt ein zukunftsweisendes Thema.

2 Kommentare

Die Deutsche Bank verlangt ab Ende des Jahres 80 Cent für eine Überweisung (auch bei Nutzung des demnächst fast 10 Euro/Monat kostenden Privatkontos).

Das wird die meisten Privatkunden abschrecken und die Instant SEPA Payments auf wenige, wichtige Überweisungen (Autokauf) beschränken.

Eine Paypal-Überweisung für alltägliche Onlinekäufe wird auch in Realtime ausgeführt, kostet den Endverbraucher aber nichts.

Danke für den Hinweis