Veränderte Bedürfnisse von Bankkunden und die Einführung von PSD2 führen zu einem vermehrten Datenaustausch zwischen Banken und anderen Marktteilnehmern. Im Rahmen von Open Banking gewinnen digitale Ökosysteme an Bedeutung.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Die Mehrheit der Banken und Sparkassen befindet sich in einer digitalen Transformation, um veränderte Kundenanforderungen flexibler und mit höherer Geschwindigkeit bedienen zu können. Veränderte Bedürfnisse von Bankkunden hinsichtlich des Digitalisierungsgrades von Bankdienstleistungen und die Einführung der Richtlinie PSD2 führen zudem dazu, dass der Datenaustausch zwischen Banken und anderen Marktteilnehmern vorangetrieben wird.

Open Banking ermöglicht in der Folge neue Geschäftsmodelle und einen plattformbasierten Geschäftsansatz. Die Unternehmensberatung Deloitte zeigt in einem Whitepaper, wie agile Organisationen die Umsetzung von Open Banking begünstigen können.

Neuausrichtung der Organisation von Kreditinstituten.

Der voranschreitende kulturelle Wandel und die Adaption agiler Arbeitsmethoden zur Implementierung einer kundenorientierten Organisation führen zu einer Neuausrichtung der Aufbau- und Ablauforganisation von Kreditinstituten. Gleichzeitig werden durch ein Ökosystem aus Banken, Drittanbietern und Partnern neue Werte generiert und bereitgestellt.

Open Banking kann als Teil eines umfassenderen gesellschaftlichen Wandels hin zu einer Datenökonomie verstanden werden. Während Regulierungsrichtlinien, Wettbewerbsmodelle für den Datenaustausch und eine modernisierte Technologieinfrastruktur Open Banking unterstützen, werden die neuen Geschäftsmodelle, die diese Kräfte ermöglichen, zu einer Verschiebung der Marktdynamik führen.

Etablierte Institute müssen auf neuen Wettbewerb reagieren

Das klassische Banking sieht sich unter anderem damit konfrontiert, dass neue Wettbewerber in den Markt eintreten. Die bisher angebotene Produktpallette reicht nicht mehr als Alleinstellungsmerkmal, sondern wird nun ebenfalls durch neue Mitbewerber angeboten. Gegenüber diesen Mitbewerbern werden zudem die Schwächen in den klassischen Geschäfts- und Organisationsstrukturen der etablierten Geldinstitute sichtbar. Vielfach fehlt die Fähigkeit, zeitnah mit neuen innovativen Produkten auf neue Herausforderungen zu reagieren. Zusätzlich fehlt es an Flexibilität und Geschwindigkeit auf veränderte Kundenanforderungen reagieren zu können.

Agile Methoden für mehr Flexibilität

Die Anwendung agiler Methoden in Projekten und den IT-Bereichen ist bereits von vielen Kreditinstituten als ein erster Schritt identifiziert worden, um schneller auf veränderte Rahmenbedingungen und neue Marktanforderungen reagieren zu können. Sie sollen Banken flexibler machen und dazu beitragen, Produkte schneller auf den Markt zu bringen.

Wollen sich Finanzdienstleistungsinstitute jedoch nachhaltig in Richtung Schnelligkeit, Flexibilität und Innovationskraft entwickeln, erfordert das tiefe Eingriffe in bewährte Strukturen, bestehende Prozesse und vor allem die bestehende IT-Organisation. Zudem ist ein kultureller Wandel erforderlich, der insbesondere zu einer erhöhten Eigenverantwortung der Mitarbeiter führt.

Das Ziel einer agil geprägte Aufbau- und Ablauforganisation macht es notwendig, alte organisatorische Muster aufzubrechen und neue Prozesse sowie Organisationsstrukturen zu entwerfen. Das Schlagwort in diesem Zusammenhang lautet Agile Banking.

Entwicklung eines Open Banking Ökosystems

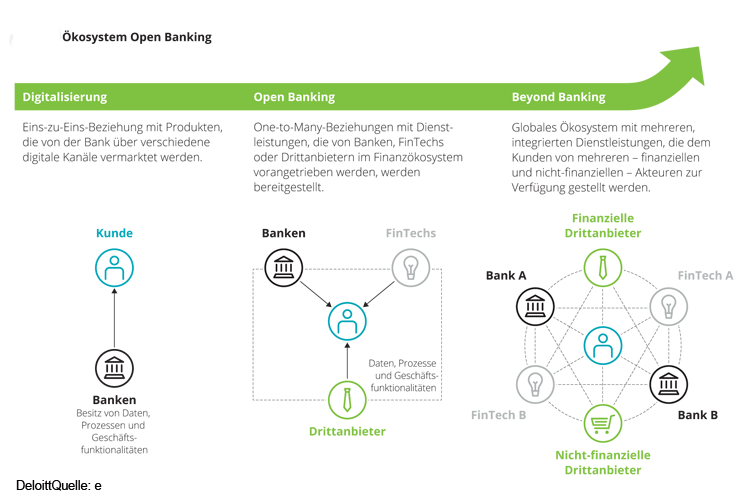

Die Entwicklung eines Open Banking Ökosystems bietet in der Folge Chancen und ermöglicht die Integration unterschiedlichster Marktteilnehmer und einem Dach. Dabei lassen sich die folgenden drei Entwicklungsstufen unterscheiden:

- Digitalisierung: Eins-zu-Eins-Beziehung mit Produkten, die von der Bank über verschiedene digitale Kanäle vermarktet werden.

- Open Banking: One-to-Many-Beziehungen mit Dienstleistungen, die von Banken, FinTechs oder Drittanbietern im Finanzökosystem bereitgestellt werden.

- Beyond Banking: Globales Ökosystem mit unterschiedlichen, integrierten Dienstleistungen, die dem Kunden von mehreren – finanziellen und nicht-finanziellen – Akteuren zur Verfügung gestellt werden.

Drei Entwicklungsstufen eines Open Banking Ökosystems

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.