Deutsche Banken konnten in den vergangenen Jahren Fortschritte bei der Gesundung ihrer Bilanzen erzielen. Im internationalen Vergleich hinken sie aber weiter hinterher. Drei Ansätze sollen helfen, die Geschäftsmodelle zu überprüfen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Seit dem Jahr 2000 ist zwar die Anzahl der Banken von 2.700 auf 1.600 gesunken, doch das Tempo der Konsolidierung hat zuletzt nachgelassen, so dass der Druck nach wie vor hoch ist. Quer über die drei Säulen des deutschen Bankensystems hinweg (Privatbanken, Sparkassen, Genossenschaftsbanken) liegt die Cost Income Ratio (CIR) bei 75 Prozent. Dieser Wert ist höher als in allen anderen von der Unternehmensberatung McKinsey in einer aktuellen Studie untersuchten Ländern. In den letzten drei Jahren ist die CIR in Deutschland sogar um sechs Prozentpunkte gestiegen. International führend sind Banken in Schweden mit einer Quote von 50 Prozent und einem erreichten Rückgang um fünf Prozentpunkte.

Die Eigenkapitalverzinsung (Return on Equity, RoE) erreichte in Deutschland durchschnittlich 4,0 Prozent, verglichen mit 14,6 Prozent in Schweden, 9,0 Prozent in den USA oder 7,3 Prozent in Japan. Die Gewinnsumme (Profit Pool) des deutschen Bankensektors ist seit 2011 um 24 Prozent gesunken.

Sparkassen und Genossenschaftsbanken vorne

Der Vergleich zwischen den verschiedenen Säulen des Bankensystems zeigt, dass Sparkassen und Genossenschaftsbanken in den vergangenen Jahren mit je 10 Prozent RoE am besten abgeschnitten haben. Privatbanken schafften nur einen RoE unter 1 Prozent, Landesbanken landeten bei 0 Prozent. Bausparkassen erreichen 7 Prozent RoE, Immobilienfinanzierer, Deutschlandtöchter ausländischer Privatbanken und Entwicklungsbanken je 3 Prozent.

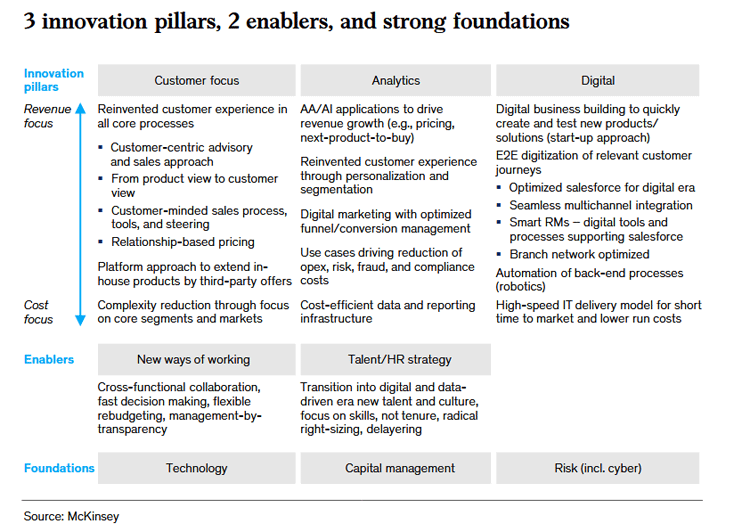

Drei Ansatzpunkte für bessere Ergebnisse

Vergleicht man, was erfolgreiche Banken anders gemacht haben, dann zeigt sich, dass eine Kombination von Wachstum und effektivem Kostenmanagement erfolgreicher ist, als alleinige Kostensenkung.

Banken und Sparkassen sollten daher eine Modernisierung ihrer Geschäftsmodelle anhand von drei Aspekten prüfen:

- Kundenfokus: Banken, die ein besseres Kundenerlebnis bieten, wachsen schneller und haben loyalere Kunden.

- Kundendaten: Banken haben Zugang zu immens großen Beständen an Transaktions- und Personendaten. Mit künstlicher Intelligenz und Analytics lassen sie sich auswerten, um Betriebskosten, Risikopositionen und Compliance zu verbessern. Gleichzeitig lassen sich mit besserer Datennutzung auch höhere Erträge erzielen.

- Digitale Vertriebskanäle: Die Bereitschaft der Kunden, ihre Bankgeschäfte digital abzuwickeln, wird immer höher. Digitaler Vertrieb ist deutlich produktiver, wenn er richtig genutzt wird.

Drei strategische Ansatzpunkte für neue Banking-Geschäftsmodelle.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.