Zur Überraschung vieler Vorstände von Banken und Sparkassen ist die Digitalisierung doch keine eierlegende Wollmilchsau, die alle Probleme der Finanzbranche mit einem Schlag lösen könnte.

In einer Studie zur Digitalisierung der Finanzbranche aus dem Jahr 2016 war zu lesen, dass die deutschen Banken und Sparkassen grundsätzlich optimistisch in Bezug auf die Chancen der Digitalisierung waren:

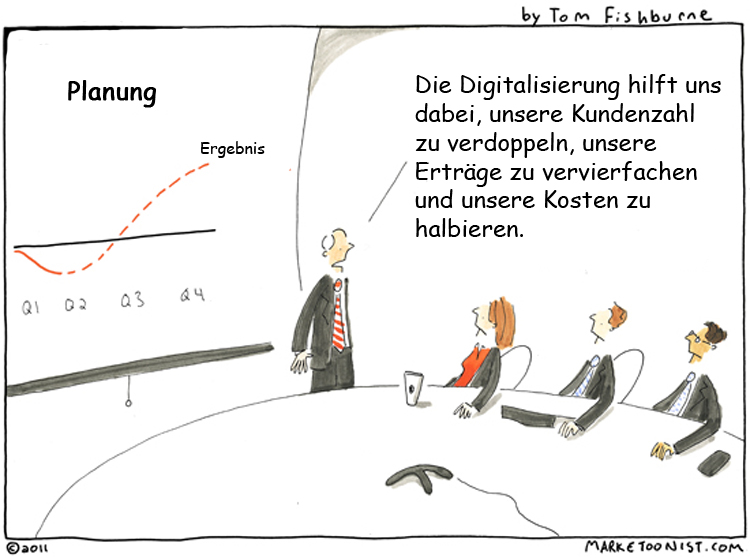

- 50 Prozent glaubten an ein Ertragssteigerungspotential von über zehn Prozent und

- 53 Prozent erwarteten Kosteneinsparpotentiale von über zehn Prozent.

Beides ist nicht eingetreten, was entweder bedeutet, dass die Erwartungen zu hoch oder die Digitalisierungsbemühungen nicht ausreichend waren. Zugegeben, das ist natürlich eine monokausale Zuspitzung, denn sowohl auf Ertrage als auch auf Kosten wirkt nicht nur die Digitalisierung. Genau diese monokausale Erwartungshaltung verdeutlicht aber ein zentrales Problem der Digitalisierung. Man kann ihren Wert für den Gewinn nicht oder nur unzureichend quantifizieren, sieht aber deutlich die Höhe der Investitionen.

Viele Banken haben digitalen Nachholbedarf

2019 zeigt sich, dass viele Institute die digitale Transformation eher halbherzig angegangen sind. Zwar haben 79 Prozent der Banken eine digitale Agenda, aber nur 33 Prozent haben ihre Strategie mit Maßnahmen konkretisiert. Kein Wunder, dass vielen das Vertrauen in die eigenen Digitalisierungsfähigkeiten abhanden gekommen ist.

Doch eine Alternative gibt es kaum, denn zum einen erwarten die Kunden digitale Kanäle zur Information über und zum Abschluss von Finanzprodukten und zum anderen versuchen digital erfahrende neue Wettbewerber unverändert, den etablierten Finanzinstituten ein Stück vom Ertragskuchen streitig zu machen.