Die digitale Transformation im Finanzensektor kommt voran. Insbesondere haben die Banken die Vorteile des mobilen Vertriebskanals für sich entdeckt. Vor allem deutsche Institute holen auf.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Während in den vergangenen Jahren vor allem die nordamerikanischen und australischen Banken bei der Digitalisierung vorne lagen, haben mittlerweile vor allem die deutschen Finanzinstitute deutlich aufgeholt. Vor allem ist eine Verlagerung der Customer Journey hin zum mobilen Kanal zu erkennen.

Avoka, ein Lösungsanbieter von digitalen Vertriebs- und Onboarding-Lösungen für Banken hat in einer aktuellen Studie die steigende Bedeutung des digitalen Vertriebskanals für Banken untersucht. Dazu wurden die Qualität und Quantität der Bereitschaft zur digitalen Kundengewinnung führender Finanzinstitute und analysiert und bewertet. Insbesondere wurden die Möglichkeiten einer digitalen Kontoeröffnung bei den 50 größten Banken in Europa, Nordamerika und Australien unter die Lupe genommen. Die Angebote wurden dazu für unterschiedliche Produktgruppen in Bezug auf die Breite als auch die Qualität des Angebots bewertet.

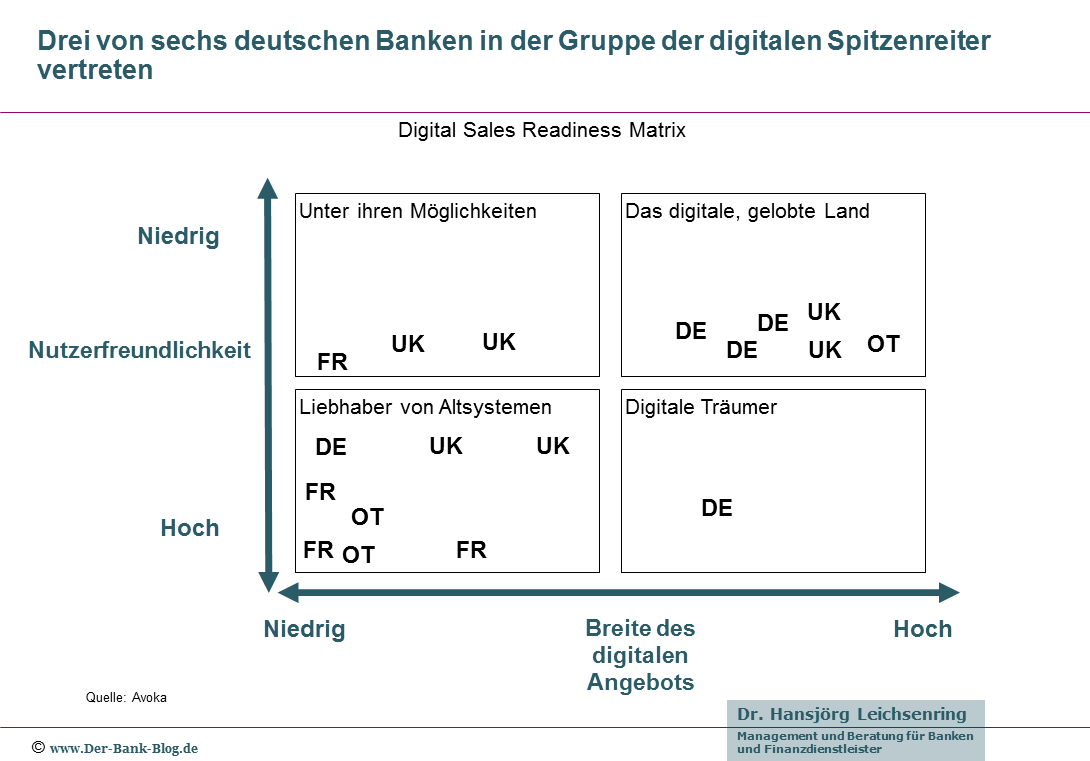

Digital Sales Readiness Matrix zeigt vier Bankengruppen

Verschiedene Produktgruppen wurden anhand von zwei Fragestellungen untersucht:

- Kann ein Produkt sowohl am Desktop als auch einem mobilen Device abgeschlossen werden (Quantität)?

- Besitzt die Anwendung die nötigen Basisfunktionen und eine entsprechende Nutzerfreundlichkeit, um einen Vertriebserfolg zu ermöglichen (Qualität)?

Anhand der Ergebnisse wurden die Banken in eine Digital Sales Readiness Matrix mit vier Feldern eingeordnet:

Das digitale, gelobte Land

Bei Banken aus diesem Segment ist für die Mehrheit ihrer Produkte für Privatkunden ein digitaler Produktabschluss nicht nur verfügbar, sondern schneidet im Hinblick auf die Kundenerfahrung auch überdurchschnittlich positiv ab.

Unter ihren Möglichkeiten

Banken in diesem Quadrant punkten zwar bei der Benutzerfreundlichkeit ihrer digitalen Angebote, haben aber erst für wenige Produkte ein digitales Vertriebssystem implementiert.

Digitale Träumer

„Digitale Träumer” haben zwar Fortschritte in der Quantität gemacht, nicht aber in der Qualität. Sie haben digitale Verkaufsfunktionen eingeführt, ihre Benutzererfahrung bleibt aber hinter den Wettbewerbern zurück.

Liebhaber von Altsystemen

Die „Liebhaber von Altsystemen“ leben immer noch in einer vornehmlich nicht-digitalen Welt. Sie verlassen sich bei der Neukundengewinnung vor allem auf analoge Kanäle wie Filialen und Call-Center. Der mobile Vertriebskanal ist kaum entwickelt.

Vier der sechs an der Studie teilnehmenden deutschen Banken gehören demnach zur internationalen Spitzengruppe.

In der Digital Sales Readiness Matrix werden die Banken nach ihrem Digitalisierungsgrad im Vertrieb eingeteilt.

Digitale Transformation im Bankensektor schreitet voran

Einige weitere ausgewählte Ergebnisse der Studie verdeutlichen den Fortschritt bei der digitalen Transformation im Bankensektor:

- Die Hälfte der Institute erreicht eine digitale Spitzenposition: Für Produkte im Bereich Einlagen haben 42 Prozent der Banken das „digitale gelobte Land” erreicht – dieser Bereich wird nach wie vor angeführt von Banken aus den USA und Australien.

- Produkte für Privatkunden werden zunehmend mobil: Weltweit eröffnen 69 Prozent der Privatkunden ihre Konten digital. Das sind mehr als doppelt so viel wie 2016. Davon bedienen sich 58 Prozent der Kunden der Möglichkeit dies mobil (z.B. übers Smartphone) zu tun. Das Smartphone löst den Desktop also mehr und mehr als Vertriebskanal ab.

- Digitale Kundenerfahrung deutlich verbessert: Zwei Drittel der bewerteten Privatkundenprodukte befinden sich bereits im sogenannten “Digital gelobten Land” und sind damit optimal für das digitale Zeitalter aufgestellt.

- Digitale Leader entstehen: Fünf der größten Banken in Deutschland und Großbritannien haben ihre digitalen Services deutlich verbessert, teilweise sogar verdreifacht von 25 Prozent auf 81 Prozent.

- Geschäftskunden-Banking steigt um 300 Prozent: Privat- und Vermögensverwaltungsgeschäft sind weiterhin zwar führend, aber parallel entwickelt sich das Geschäftskunden-Banking mit einem weltweiten Anstieg der digitalen Bereitschaft um 300 Prozent.

- Keine Verbesserung moderner Omnikanal-Funktionen: Obwohl die Voraussetzungen für eine mobile Kontoeröffnung geschaffen sind, wird sie nicht vermehrt genutzt. Weltweit stagnierten hier die Zahlen – Europa verschlechterte sich sogar von 17 Prozent auf 11

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.