Deutsche Banken sind beim Digitalisierungsgrad aus Kundensicht im europäischen Vergleich weiter zurückgefallen. Nachholbedarf besteht vor allem im digitalen Vertrieb und beim Angebot innovativer Dienstleistungen und Geschäftsmodelle.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Die Beratungsgesellschaft Oliver Wyman hat den Digitalisierungsgrad aus Kundensicht von knapp 70 Filial- und Direktbanken in Deutschland, Großbritannien, Italien, Portugal, der Schweiz und Spanien analysiert. Die Beobachtungen wurden zu einem Digital Banking Index zusammengefasst, der die vier Bewertungsdimensionen: Digitaler Vertrieb, Benutzerfreundlichkeit & Betreuung, digitale Innovation und digitales Marketing enthält.

Deutsche Banken zählen demnach bei der Benutzerfreundlichkeit und Betreuung sowie beim digitalen Marketing zum europäischen Spitzenfeld. Dagegen besteht erheblicher Nachholbedarf im digitalen Vertrieb und beim Angebot innovativer Dienstleistungen und Geschäftsmodelle.

Deutsche Banken fallen bei der Digitalisierung zurück

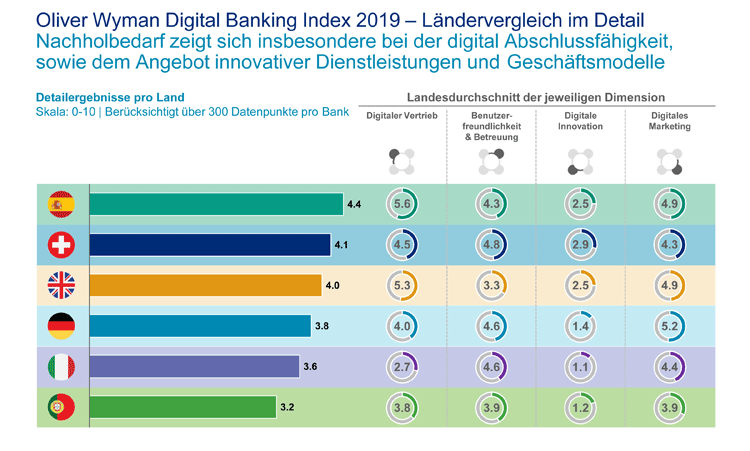

Im Ländervergleich verlieren die deutschen Banken beim Thema Digitalisierung im Vergleich zum Vorjahr weiter an Boden, während spanische Kreditinstitute nach wie vor den höchsten Digitalisierungsgrad aufweisen.

Sie befinden sich in der Gesamtwertung mit 3,8 von 10 möglichen Punkten auf Platz 4 und damit lediglich im unteren Mittelfeld. Den Spitzenplatz hat sich Spanien mit 4,3 Punkten gesichert, gefolgt von der Schweiz (4,1 Punkte) und Großbritannien (4,0 Punkte). Die unteren Plätze im Ranking belegen Italien (3,6 Punkte) und Portugal (3,2 Punkte).

Deutsche Banken haben Nachholbedarf bei digitaler Abschlussfähigkeit, sowie dem Angebot innovativer Dienstleistungen und Geschäftsmodelle.

Deutsche Banken mit Stärken und Schwächen

Die deutschen Banken belegen im europäischen Vergleich bei zwei Teilwertungen den ersten Platz:

- Beim Digitalen Marketing geht es vor allem um Reichweite, Suchmaschinenpräsenz, die Positionierung der Geldhäuser in Preisvergleichsportalen sowie eine optimierte Platzierung der Smartphone-App.

- Bei der Benutzerfreundlichkeit und Betreuung, dem Umfang digitaler Verwaltungsmodelle und digitalen Kontaktmöglichkeiten bieten die deutschen Banken ein gutes Angebot an digitalen Kontaktmöglichkeiten sowie fortschrittliche Angebote des Online-und Mobile-Bankings.

In den beiden anderen Teilwertungen besteht für die deutschen Institute dagegen noch Verbesserungsspielraum:

- Bei den digitalen Innovationen aus den Bereichen „Plattform“, „Payments“, „Coaching“ und „Robo Advice“ sowie bei „Beyond Banking“-Diensten steht Deutschland auf dem 3. Platz.

- Beim digitalen Vertrieb, dem Informationsangebot für Bestands- und Neukunden sowie die Möglichkeit zum Onlineabschluss im Internet oder per App reicht es nur für Platz 4.

Direktbanken liegen vorne

Beim Blick auf die 14 untersuchten deutschen Banken zeigt sich, dass die Smartphone-Bank N26 das Feld anführt, dicht gefolgt von zwei weiteren Direktbanken. Die besonderen Stärken dieser beiden Unternehmen liegen vor allem im digitalen Vertrieb, im digitalen Marketing und dem sogenannten Enabling der Kunden, z.B. dadurch, dass relevante Anpassungen wie Adressänderungen oder Kartensperrungen und -neubestellungen vom Kunden selbstständig und vollständig digital angezeigt werden können.

Die Kreditinstitute im Mittelfeld können bei Benutzerfreundlichkeit und digitalen Kontaktmöglichkeiten sowie im digitalen Marketing punkten. Unter den Nachzüglern befinden sich fünf Banken, die im Schnitt noch in allen vier Dimensionen teils erheblichen Aufholbedarf haben.

Entwicklungsoptionen für die Banken

Die Autoren raten den deutschen Banken, zunächst ihr digitales Produkt- und Serviceangebot komplettieren, so dass Kunden alle relevanten Anfragen möglichst digital durchführen können.

Neben klassischen Produkt- und Partnerangeboten sowie Servicemöglichkeiten sollte ein Schwerpunkt auf der besseren Integration bereits vorhandener Einzellösungen liegen.

Für echte digitale Mehrwertservices müssten sich die Institute zu einem echten digitalen Finanzbegleiter und -optimierer entwickeln. Dazu zählen der automatische Ausgleich eines Dispokredits durch Nutzung von Tagesgeldguthaben oder eine intelligentere Ausgabensteuerung über das Setzen von Limits in Verknüpfung mit einem elektronischen Haushaltsbuch, wie es z.B. durch Persönliches Finanz Management geboten wird.