Immer mehr Fin- und BigTechs erobern mit Zahlungsverkehrsprodukten die Kundenschnittstelle und bieten Bankprodukte wie Girokonten und Kreditoptionen an. Dies zwingt Banken zum Umdenken: Sie müssen das Potential im Zusammenspiel von Payment und Banking nutzen.

Die Einbindung von Payments ermöglicht Banken attraktive Erlöspotenziale.

Partner des Bank Blogs

Der elektronische Zahlungsverkehr am Point of Sale (PoS) zählt im Allgemeinen nicht zum Kerngeschäft des Bankings – das suggeriert zumindest ein Blick auf das Payment-Engagement der deutschen Kreditwirtschaft. Schließlich hat sie ihre Assets in diesem Marktsegment in den letzten 20 Jahren weitgehend verkauft. Aus heutiger Sicht ist die geringe Aufmerksamkeit, die diesem Marktsegment lange Jahre widerfuhr, zumindest fraglich. Denn Payment und die daran knüpfbaren Wertschöpfungen gewinnen zunehmend an Bedeutung. Gerade für Banken, die sich auf die Suche nach neuen Erlöspotenzialen begeben, bietet der Zahlungsverkehr – inklusive Händler- und Kreditkartengeschäft – lukrative Geschäftsmöglichkeiten.

FinTechs und BigTechs haben längst realisiert, wie wichtig das Payment als Gestaltungsmittel einer jeden Customer Journey im Handel ist, und bieten eigene Zahlungsverkehrsprodukte für Händler- und Endkunden an. Solche Nicht-Banken stehen heute bereits für 28 Prozent der weltweiten Marktkapitalisierung im Financial Services Segment, Tendenz steigend. Dabei kritisch: Ist die Kundenschnittstelle einmal besetzt, bieten Fin- und BigTechs oft auch klassische Bankprodukte wie Girokonten oder Kreditoptionen an. Dieser Ausbau der Wertschöpfung hält den Kunden im Ökosystem und ermöglicht die Kontrolle der wertvollen Transaktions- und Datenströme.

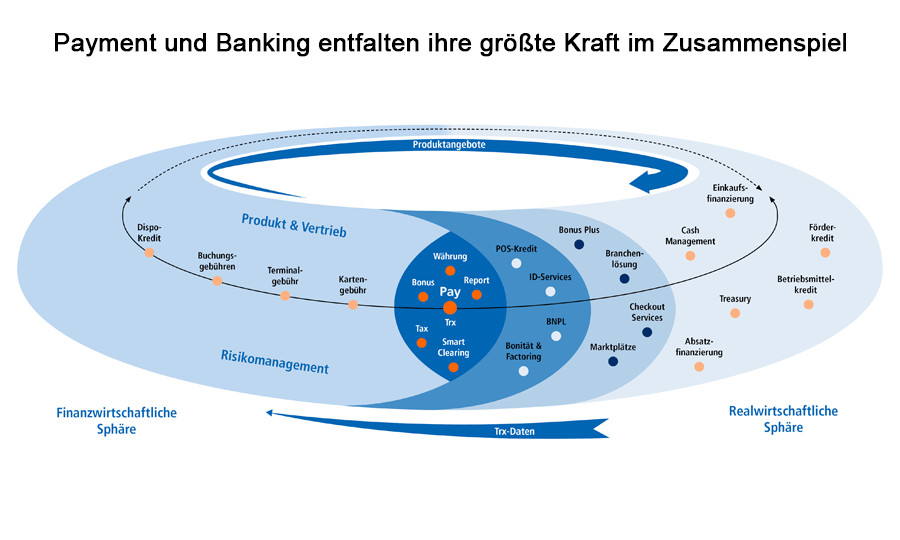

Zusammenspiel zwischen Payment und Banking.

Wettbewerb um die Kundenschnittstelle

Ganz offensiv geht der E-Commerce-Softwareanbieter Shopify den Markt mit dieser Strategie an. Die Bezahlfunktion ist auch hierzulande schon lange Teil der abonnementbasierten Onlineshop-Lösungen, mit denen Shopify sein Geld verdient. Seit 2020 können Händler in den USA mit „Shopify Balance“ jedoch auch direkt ein Bankkonto eröffnen, das auf Stripe Treasury basiert. Mit der Integration des Kontofeatures in die bestehende Nutzeroberfläche wird Shopify zum One-Stop-Shop-Account mit schneller Transaktionsabwicklung, bei dem Gebühren entfallen und Cashback-Vorteile winken. Ein perfekt inszeniertes Finanzprodukt, auf den Punkt gebracht mit dem Werbeslogan „Skip the bank“, zu Deutsch: „überspringe die Bank“ – eine Kampfansage mit Nachdruck.

Doch nicht nur E-Commerce-Unternehmen, auch die großen Tech-Plattformen haben die Kundenschnittstelle im Visier und nutzen den Zahlungsverkehr als Einfallstor. So ist es beispielsweise für Apple ein logischer Schritt beim Ausbau seiner CarPlay-Suite das einfache Bezahlen an der Tankstelle über das Dashboard mitzudenken. Apples Ziel: zum unumgänglichen Gatekeeper im Mobilitätssektor aufzusteigen. Ebenso klar ist die Strategie für Meta, die Bezahllösung Meta Pay als Standard-Wallet der virtuellen Welt zu etablieren und zu erweitern.

Für die deutsche Kreditwirtschaft ist beides wichtig. Denn je mehr relevante Marktsegmente von direkten oder indirekten Wettbewerbern besetzt werden, desto schwieriger wird es für die Bankinstitute, ihr Geschäft zu verteidigen – und das ist eben nicht nur der Zahlungsverkehr, sondern alle Finanzdienstleistungen, die sich daran knüpfen lassen.

Digitalisierung von Bankprodukten entscheidend

Das derzeit wohl prominenteste Beispiel für eine erfolgreiche Verquickung von Payment und Banking durch Nicht-Banken ist die ungesicherte Kreditvergabe am Point of Sale. Als „Buy Now, Pay Later“ erleben altbekannte Zahlungsmodelle wie der Konsumentenkredit, Rechnungs- und Ratenkauf ein Revival im digitalen Gewand. Das Rechnungskaufmodell – oder nun: der Sofortkauf bei späterer Bezahlung mit verlängerten Zahlungszielen – gehört in Deutschland seit jeher zum Zahlungsrepertoire. Das Ratenkaufmodell, neu aufgelegt als „Pay in 4“, einer Aufsplittung des Rechnungsbetrages in vier zinslose Raten, ist ebenso etabliert.

Eine frühe Form der Digitalisierung von Bankprodukten stellt der „ratenkauf by easyCredit“ der genossenschaftlichen Teambank AG dar. Mit diesem Angebot eines Konsumentenkredits sind die Volksbanken Raiffeisenbanken ihren Kunden bereits 2016 erstmals an den Point of Sale gefolgt. Durch die VR Payment Integration gehen Kreditierungs- und Bezahlprozess nahtlos ineinander über. Der Händler profitiert von diesem Angebot: Insbesondere bei höherpreisiger Ware unterstützt eine mit dem Kauf angebotene Ratenzahlung den Entscheidungsprozess des Kunden und führt zu höheren Bons beim Kauf.

Dass sich der Erfolg digitalisierter Finanzprodukte nicht nur auf die Finanzierungsseite beschränkt, zeigt die aktuelle Gegenbewegung zu BNPL: Mit „Save Now, Pay Later“ (SNPL) leisten Konsumenten Vorauszahlungen und erhalten die Ware erst, wenn die Gesamtsumme beim Händler liegt. Im Gegenzug gewährt dieser einen Rabatt. Wird die Vorauszahlung in Raten angeboten, können Konsumenten eine gebührenfreie Sparfunktion nutzen, die in die Händlerwebsite eingebettet ist. Dieses Angebot ist nichts anderes als ein digitales Sparkonto. Das Alternativmodell ist ebenfalls nicht neu: Der Einzug von festen Raten vom Kundenkonto bis zu einem Zieldatum entspricht einem klassischen Sparplan, der nur neu verpackt und als Zahlungsmethode in den Onlineshop integriert ist.

Nicht dem Wettbewerb überlassen

Die SNPL- und BNPL-Wertschöpfung und die dahinter liegenden Leistungsbausteine sind ureigene Bankendienstleistungen. Vom aktuellen Trend könnten die Banken damit leicht profitieren. Produkte oder Leistungsangebote im Portfolio zu haben, welche die Komponenten des Bankings mit dem Payment verknüpfen oder auch umgekehrt das Payment mit dem Banking, lohnen auf mehreren Ebenen. Neben Provisions- und Zinsgeschäften ist vor allem die Datennutzung profitabel. Banken und Payment-Provider verfügen über sich oft ergänzende Datensätze. Während die Transaktionsdaten einen detaillierten Blick auf die Kundenbasis eines Händlers zulassen, kennen die Banken das Profil des Händlers und seine wirtschaftliche Situation genau. Zusammengenommen lassen sich damit unter anderem verlässliche Ableitungen für das eigene Risikomanagement treffen.

Ebenso gewinnbringend kann der Einbezug von Transaktionsdaten in die Produktentwicklung und in die Vertriebssteuerung sein. Denn je mehr die Bank über einen Kunden weiß, desto zielgerichteter die Ansprache und desto besser abgestimmt weitere Angebote, die sie ihm unterbreitet. Eine Zusammenführung von Payment- und Banking-Daten ermöglicht somit eine ganzheitliche Kundensicht und einen verbesserten sowie erweiterten Kundenservice.

Jetzt: Synergien schaffen aus Payment und Banking

Die Betrachtung macht deutlich: Ein Perspektivwechsel auf Bankenseite ist unerlässlich. Man mag in der Vergangenheit gelernt haben, dass Payment und Banking zwei unterschiedliche Dinge seien. Inzwischen wird aber immer klarer, wie eng beide Stränge verwoben sind. Zusammen bilden sie die DNA moderner Financial Services.

Entscheidend ist ein Angebot zu formulieren, das Händler und Konsumenten gleichermaßen adressiert und dabei die Wertschöpfungsketten optimiert. Ausgangs- und Endpunkt sind dabei immer die Bedürfnisse ebendieser Händler und Konsumenten, die meist nach einfachen, schlüsselfertigen Produkten und Konzepten suchen. Wenn es den Kreditinstituten gelingt, passende Angebote mit kurzen Innovationszyklen am Markt zu etablieren, können sie sich Fin- und BigTechs selbstbewusst entgegenstellen.