pixelio.de / Gerd Altmann

South-by-Southwest Interactive Sessions in Austin, Texas ist eine bedeutende Veranstaltung, um sich über kreative und kundenorientierte Erfahrungen auszutauschen. Auf einer Vielzahl von Diskussionsforen hat man zahlreiche Möglichkeiten, interessante Gespräche über Innovationen zu führen und das persönliche Netzwerk zu erweitern. Der erfrischende Geist, der durch die Veranstaltung weht, ist wirklich beeindruckend. Es gibt nur eine kleine Einschränkung…

Partner des Bank Blogs

Gäbe es ein Spiel, wer als erster 20 Banker auf dem Forum ausfindig macht, würde es vermutlich niemand gewinnen.

Dieses Jahr gab es zahllose Diskussionen über Innovationen rund um Themen wie mobile Anwendungen, Gaming, Soziale Medien, User Experience oder Geolocation Services, aber nur 4 Sitzungen, die mit Banken zu tun hatten. Dies scheint mir ein guter Hinweis darauf zu sein, wie es um die Innovationsbereitschaft der Branche insgesamt bestellt ist.

In einer Sitzung haben wir versucht, über Innovationen im Bankbereich zu sprechen. Dabei hatten wir auch lebhafte Diskussion über einige ganz konkrete Beispiele. Aber ganz ehrlich: Die waren nicht besonders „sexy“. Wirklich innovative Themen haben wir nicht behandelt. Themen wie „Wie verändern mobile Zahlungen die Welt“, „die Entstehung neuer digitaler Währungen“, „Grenzüberschreitende Modelle virtuellen Bankings“, „Content-Strategien und ihre Verknüpfung mit Customer Experience“, „Infografik-Stilelemente in PFM zur Verstärkung der Kundenbeteiligung““, „Neue P2P-Geschäftsmodelle“, „Kundenaktivierung durch Beteiligung- und/oder Community-Ansätze“, „Neue Ansätze für das Kredit-Scoring“ oder „Verbesserung finanzieller Entscheidungen durch preiswertere Smartphone-Plattformen“.

Der Grund warum wir nicht in ein einziges dieser spannenden Themen eingestiegen sind, liegt darin begründet, dass die Probleme von Innovation im Bankensektor heute viel grundlegendere sind.

Einige der Twitter Feedback zu den #Bankinnovation Hashtags aus der Sitzung zeigten deutlich die Frustration darüber an, nicht tiefer in die Innovationsthemen eingestiegen zu sein.

Eine Blog Antwort von Oscar Llarena (aka @softwaremono) stellte die Frage „Ist Kundenservice = Innovation?“. Diese Frage und die Zeitdauer, während der wir über das Kundenverhalten und die Fähigkeit der Banken, den Kundenerwartungen zu entsprechen diskutiert haben, sind bezeichnend, wenn es darum geht, welche Innovationen im Bankensektor wirklich benötigt werden.

Organisatorische Trägheit

Eines der wichtigsten Probleme und gleichzeitig auch eine Begründung, warum Kundenerwartungen im Finanzdienstleistungsbereich so gering sind, besteht darin, dass die die meisten Banken die vorgenannten Themen noch nicht einmal als Innovation einordnen. Wenn Sie einen in heutiger Zeit als modern geltenden Banker auf Innovationen ansprechen, hören Sie eher etwas über Collateralized Debt Obligations, Derivate, Hedge Instrumente oder Swaptions als über Integration von Technologien oder Verbesserungen von Customer Experience.

Dies mag daran liegen, dass sich das Grundmodell des kundenbezogenen Bankings nie wirklich schnell ändern musste: Filialen, Schecks, Überweisungen, Kreditkarten usw. sind Innovationen, die über einen Zeitraum von Jahrzehnten oder sogar Jahrhunderten aufgetreten und entwickelt wurden.

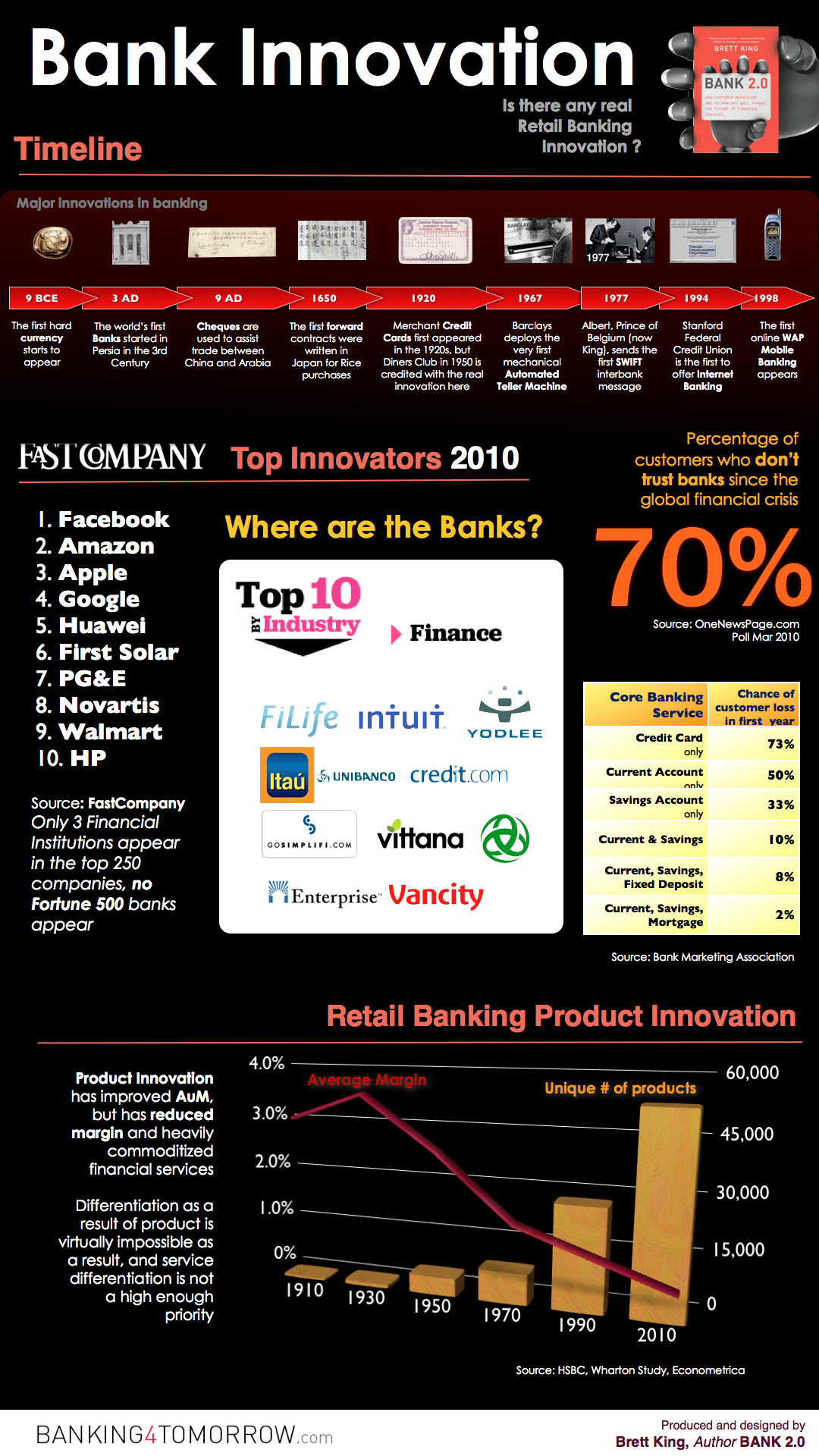

Infografik zum Thema Innovationen im Retail Banking

Quelle: Banking4Tomorrow

Ein anderes Problem ist, dass Banken sich durch Risikoaversion, Verbundenheit mit traditionellen Vertriebsmodellen und überholten Methoden der Erfolgsmessung rund um Produkte die über Filialen verkauft werden auszeichnen. Das bedeutet wiederum, dass Banken zunächst mal anfangen müssen, darüber nachzudenken wie die Leistung ihres Geschäfts zu messen und zu bewerten ist und ob das Geschäftsmodell überhaupt noch richtig strukturiert ist, bevor ernsthafte Innovationen in Angriff genommen werden können. Dies wird einige Zeit dauern.

In der Zwischenzeit ist die die einfachste Möglichkeit, Innovationen zu schaffen (und das widerspricht jeglichen langfristig bewährten Geschäftspraktiken und -strukturen), die traditionelle Bank-Organisation einfach zu umgehen. Man könnte argumentieren UBank, Jibun Bank, First Direct und ING Direct sind deshalb so erfolgreich, weil sie nicht zuerst organisatorische Problem lösen mussten. Wenn wir uns allerdings grundlegende neue Geschäftsmodell-Innovationen wie P2P-Lending und neue Zahlungssysteme wie M-PESA anschauen, dann haben diese die Banken komplett umgangen.

Die Banken werden irgendwann wieder Fahrt aufnehmen. Entweder sie kopieren einige dieser Dinge oder sie kaufen die Innovationen, um sie zu bekommen. Allerdings würde ein solcher Ansatz aussehen, als ob Blockbuster (ein großer Videoverleihanbieter in den USA) eine neue Webseite, wie NetFlix (ein Anbieter von Online-Videos in den USA) online stellt. Sofern Sie nicht das vorhandene organisatorische Vertrauen in ein traditionelles Geschäftsmodell und dessen Struktur fundamental neu ausrichten können, wird das neue Modell niemals 100%ig funktionieren.

Warum Innovation beim Kunden beginnen muss…

Es gibt simple Elemente des Kundenservice im Privatkundengeschäft, die ganz offensichtlich einer schnellen Erneuerung bedürfen. So regen wir uns z.B. über die Schnittstelle zwischen Kunde und Bank und die fehlende Transparenz bei der Risikobewertung eines Kunden auf.

Warum? Weil genau dies die Gebiete sind, in denen die Lücke zwischen den Erwartungen der Kunden und dem Verhalten einer durchschnittlichen Privatkundenbank rasant grösser wird. Bevor Sie mit wirklich bahnbrechenden Innovationen beginnen können, müssen Sie in der Lage sein die elementaren Kundenbedürfnisse zu erfüllen.

Können Sie das, indem Sie versuchen, Kunden davon zu überzeugen, nutzlose Produkte nur deswegen zu kaufen, weil sie höhere Margen haben? Oder indem Sie versuchen, Kunden in eine Filiale zu zwingen, nur weil Sie eine erhebliche Investition in die beherbergende Immobilie getätigt haben? Nein

Ist also Kundenservice innovativ? Kunden auf neue Art zu beteiligen, zu binden und zu begeistern ist ein massiver Sprung nach vorn im Bankwesen. Es mag keine sexy Innovation sein, aber für einen Sektor, der immer noch glaubt, Gewinne trotz seiner Kunden zu machen, stellt dies schon ein gewaltiger Veränderungsschritt nach vorne dar.

Warum SXSW für Banken trotzdem von Bedeutung ist

Weil es in diesem Umfeld viele Möglichkeiten für Unternehmer und Innovatoren gibt, Brücken zwischen dem Kunden und der Institution zu bauen: Durch Startups, neue Anwendungen oder Benutzeroberflächen, neue User Experience-Modelle, Spiele oder all die anderen sexy Themen, die auf der SXSW ausführlich diskutiert wurden. Aber dieser Brückenschlag wird wahrscheinlich nicht mit traditionellen Bankern gelingen (Tut mir leid @annaobrien). Warum?

Wahrscheinlich, weil Sie nie einen traditionellen Banker bei SXSW zu Gesicht bekommen, weil diesen die Einsicht in die Notwendigkeit für Innovation am Kunden fehlt. Sie schicken lieber ihre Spezialisten, von denen sie erwarten, dass sie die Anwendungen bauen und die Social-Media-Präsenz erhalten. Aber die sitzen nicht in den Vorstandsetagen und reden über neue Organisationsstrukturen, andere Performance-Systeme oder darüber wie man das Geschäftsmodell insgesamt verändern muss.

Am Ende wird der Erfolg von Startups und Innovatoren wie SmartyPig, LendingClub, BankSimple und MovenBank die Banken dazu bringen, diesen zu folgen, weil die Kunden sich zu diesen neuen Marken hingezogen fühlen. Aber erwarten Sie nicht, dass dies schnell geht …

Am Ende des Tages werden die Kunden gewinnen und ich denke, das ist es, was zählt.

3 Kommentare

Ein herzliches Dankeschön an Brett King, dass ich diesen interessanten Artikel in seiner deutschen Version hier im Bank-Blog publizieren darf. Das Original „Banking on Innovation“ fasst die Ergebnisse einer Paneldiskussion vom Frühjahr zusammen, die unter dem Motto „Innovate or die“ geführt wurde.

Ort der Diskussion war die USA, aber ich bin der tiefen Überzeugung, dass man hierzulande zum gleichen Fazit gekommen wäre. Banken scheinen derzeit konsequent eine öffentliche Berührung mit Innovationen zu vermeiden, wie schon die Finovate Europe gezeigt hat.

Genossenschaftsbanken und Sparkassen heben sich bei den Produkten kaum von anderen Banken ab. In den nächsten Jahren werden immer mehr Kunden auch beim Banking das Internet nutzen. wozu braucht man dann noch die vielen Filialen. Dann ist es auch vorbei mit der Verwurzelung in der Bevölkerung.

Ich bin daher sehr überrascht, dass die Volksbanken und Sparkassen das Geschäft mit der Nachhaltigkeit vollkommen an sich vorbeiziehen lassen.

Unser Bürgermeister möchte Investitionen in regenerative Energien tätigen und das Geschäft nicht irgendwelchen anonymen Investoren zukommen lassen, sondern die Bürger beteiligen. Warum gibt es keine Kontruktionen der örtlichen Banken, um so etwas zu ermöglichen? Damit wäre wieder eine stärkere Verwurzelung in der einheimischen Bevölkerung zu erreichen.

Geld ist vorhanden. Die Raiffeisenbank Bozen bietet seit über 10 Jahren ein zweckgebundenes Sparkonto an. Die Gelder werden dann wieder in Form von Krediten in Zukunftsprojekte vor Ort weitergegeben. Fast 40 Mio € wurden so eingesammelt. Bei uns machen dieses Geschäft nur wenige grüne Banken.

Man kann nicht alles nur in kurzfristigen Erträgen messen. Über solche Modelle ließe sich das Image deutlich erhöhen und seit der Katastrophe in Japan ist die Zeit endgültig reif.

Sehr geehrter Herr Portenlänger

Danke für Ihren interessanten Kommentar. Ich kann Ihnen nur zustimmen. Nachhaltigkeit ist gefragt und die Banken sollten hierzu in einen viel intensiveren Dialog mit ihren Kunden eintreten.

Soziale Medien würden dazu eine gute Plattform bieten.

Beste Grüße

Hansjörg Leichsenring