Jede dritte Bank in Deutschland plant den Kauf eines oder mehrerer FinTechs, jedes vierte Institut zumindest die Zusammenarbeit. Um die strategische Entscheidung abzusichern und den richtigen Partner zu finden, lohnt sich ein methodisches Vorgehen.

Sind FinTechs Freund oder Feind der Banken?

Partner des Bank Blogs

FinTechs können Banken und Sparkassen das Leben und Überleben schwermachen, wie gerade bei Payment-Diensten zu beobachten, oder sie kommen gerade recht, weil sie genau die digitale Innovation entwickelt haben, die die eigenen Dienstleistungen ideal ergänzt, zum Beispiel eine Robo-Advisory-Lösung.

Viele Institute haben sich zwar in der Vergangenheit digital besser aufgestellt und verfügen über ein breiteres Lösungsspektrum. Dennoch gibt es Lücken, zum Teil in Kernbedürfnissen der eigenen Kunden. Insbesondere im Firmenkundengeschäft spüren Banken, dass sie digital noch zulegen müssen. Speziell Mittelständler suchen mehr Online-Unterstützung bei der schnellen Liquiditätssicherung, im Rechnungsmanagement oder bei der Zahlungsabwicklung. Hier haben sich FinTechs etabliert, die im Firmenkundengeschäft traditionellen Banken gefährlich werden können. Mangels Banklizenz suchen sie in der Regel Partnerbanken, denen sie ihre digitale Exzellenz verkaufen. Alternativ schalten sie sich aber auch zwischen Kunden und Bank.

FinTech: Konkurrent oder möglicher Partner

Ob möglicher Konkurrent oder Partner fürs Bankleben: Die Institute befassen sich intensiv mit den neuen Playern. FinTechs sprießen allerorts aus dem Boden. Seit 2008 nimmt die Anzahl der deutschen Banking-Start-ups jährlich um ein Drittel zu, so ein Whitepaper der Deutschen Bank. Die „Neuen“ der Bankenbranche sind mittlerweile in jedem Geschäftsfeld von Banken und Sparkassen vertreten.

Der Rechercheaufwand ist nicht zu unterschätzen. Bankentscheider stoßen immer wieder auf das Hindernis der Komplexität. Oft wissen die Verantwortlichen nicht, mit welchen FinTechs sie sich aus Wettbewerber- oder Partnersicht näher beschäftigen sollten. Vier Analyse-Kategorien können helfen, der Bewertung mehr Struktur zu geben.

Solide Basis für strategische Handlungsempfehlungen

Die Analyse basiert auf einem Scoring-Modell, als Visualisierung dient eine Entscheidungsmatrix. Banken und Sparkassen können daran ablesen, welche FinTechs sich für Kooperationen eignen, welche sie im Auge behalten sollten und welche keine Gefahr für das eigene Geschäft darstellen.

Die folgenden vier Kategorien bringen Struktur in die Analyse:

- Gründungsdatum,

- Entwicklungsstadium der Lösung,

- Kooperationen sowie

- Investoren und Sponsoren.

1. Gründungsdatum

Je nach Entwicklungsphase erhalten FinTechs ein anderes Scoring. Eine Bank oder Sparkasse auf Partnersuche wird in vielen Fällen lieber auf reife Tech-Unternehmen setzen als auf Early Stage Start-ups. Häufig sind bereits einige Bugs und Fehler aus der Technologie entfernt worden, und die Lösung hat sich am Markt etabliert. Andere Institute setzen gezielt auf die Neustarter, um früh an der Entwicklung beteiligt zu sein und sie mitzugestalten.

Für Institute, die mögliche Angreifer des eigenen Geschäfts identifizieren wollen, ist es ebenfalls wichtig zu wissen, ob sich ein Start-up noch in der Orientierungsphase (Pre Seed) befindet, ob es bereits einen starken Investor gefunden hat und ob die Technologien und Finanzprodukte bereits Marktreife erreicht haben.

2. Entwicklungsstadium der Lösung

Die Reife einzelner Lösungen ist ebenfalls von Interesse und fließt mit einem Score in die Analyse ein. Banken wollen häufig fertige Apps, Plattformen und Lösungen, die sie schnell bei sich integrieren und ihren Kunden anbieten können. Das ist allerdings bei Start-ups nicht immer der Fall, vor allem nicht in frühen Finanzierungsphasen.

Um abzusehen, wie viel eigenes Kapital noch in die Technologie fließen muss, eignet sich bereits eine grobe Sortierung in Unternehmen mit lauffähigen Lösungen und in die ohne marktfertige App oder Plattform. Eine simple Entweder-oder-Bewertung mit einem 0- oder 1-Score liefert schon verwertbare Erkenntnisse für die Gesamtbewertung.

3. Kooperationen

Es ist schon fast utopisch, ein FinTech zu finden, das komplett „frei“ von Beteiligungen oder strategischen Partnerschaften ist. Das ist auch nicht zwingend ein Gütemerkmal. Im Gegenteil: Bestehende Kooperationen fördern die Relevanz eines Start-ups. Es kommt allerdings auf die Zusammenstellung des Netzwerks an. Ein Venture-Capital-Partner ist ein Indiz, dass ein FinTech finanziell solide ausgestattet ist und sich auf das Wesentliche fokussieren kann.

Kooperiert ein Start-up mit weiteren Banken, ist das ebenfalls kein Showstopper. Es zeigt, dass sich Technologie oder Finanzlösung bereits in der Praxis bewährt haben. Weitere Bankenkooperationen gelten zudem als Türöffner für die Akquise neuer Kunden. Ansonsten arbeiten FinTechs häufig mit anderen Technologiefirmen, Finanzdienstleistern und Händlern aus unterschiedlichen Branchen zusammen. Diese Verbindungen sind ein wertvolles Asset, das den strategischen Wert eines Start-ups für eine Bank oder Sparkasse steigen lässt.

4. Investoren und Sponsoren

Solide Geldgeber und Business Angels hinter einem FinTech sind ein Pluspunkt. Es signalisiert einer Bank, dass sie es mit einem Start-up von Format zu tun hat und keiner Luftnummer. Umgekehrt hilft es einzuschätzen, wie stark ein möglicher Wettbewerber sein könnte. Wichtig ist sich anzuschauen, welche Art von Finanzier hinter dem FinTech steckt. Sind es reine Spekulanten, die schnell Rendite sehen wollen und sonst rasch wieder abspringen, oder handelt es sich um Investoren mit Weitblick? Sind andere Banken als Kapitalgeber vorhanden, ist das eher positiv zu bewerten. Beteiligungen von Kreditinstituten sind als besonders nachhaltig und strategisch einzuschätzen.

Internes Relevanz-Audit der eigenen Instrumente

Zusätzlich zur Erhebung der vier Kriterien lohnt es sich, eine Primärerhebung beim eigenen Institut durchzuführen. Ziel des Mini-Audits ist, die Relevanz der Finanzprodukte im Unternehmen einzustufen und dann mit dem Angebot der FinTechs zu vergleichen. Konkret: Jedes Instrument, beispielsweise KMU-Finanzierung, Payment-Lösungen, Leasing oder Spezialkredite, erhält Scores dafür, je nachdem, wie stark es aktuell von Kunden nachgefragt wird, wie wichtig die Leistung für die Bank in Zukunft sein wird und wie groß die Marge ist.

Tiefenrecherche auf Shortlist begrenzen

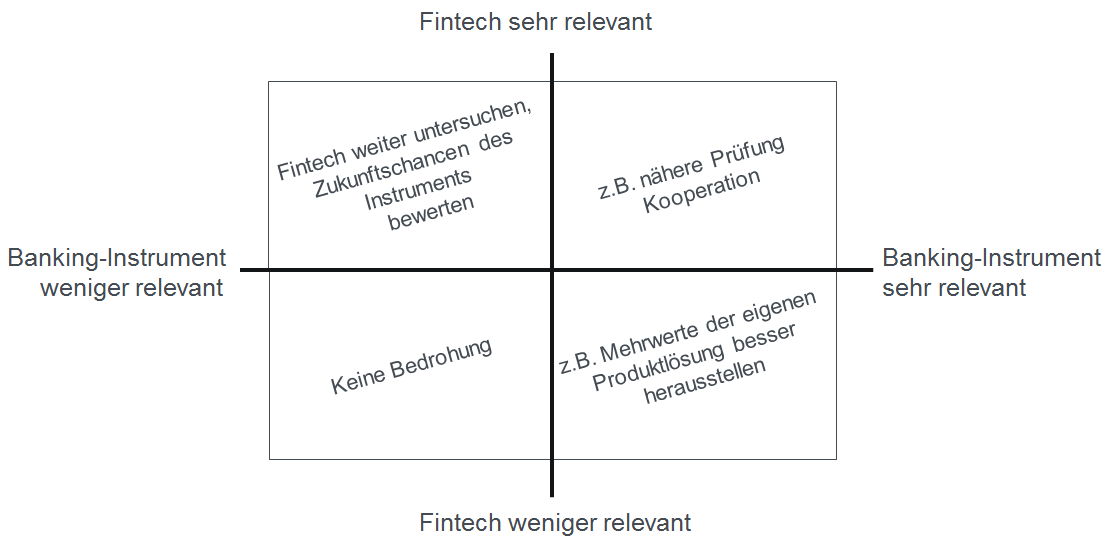

Liegen sämtliche Parameter und der finale Score vor, können sich Banken und Sparkassen ein Bild von der Relevanz einzelner Start-ups machen. Eine Matrix ordnet FinTechs nach ihrer Bedeutung und danach, ob sie in für das eigene Institut strategisch wichtigen Finanzinstrumenten unterwegs sind.

Muster-Interpretation einer FinTech-Relevanzanalyse (vereinfachte Darstellung).

Aus dieser Relevanzanalyse heraus können Banken in einem nächsten Schritt eine oder mehrere Shortlists erstellen – eine mit FinTechs, die gut in das eigene Geschäftsmodell passen, und eine mit Start-ups, die in die engere Auswahl möglicher Konkurrenzunternehmen kommen. Aus der Matrix lässt sich zudem herauslesen, welche eigenen Leistungen ein Institut stärker bewerben sollte.

FinTech-Scouts und Entscheider verschaffen sich so einen Überblick, welche Start-ups in den für das eigene Institut wichtigen Finanzprodukten unterwegs sind, und sie können im Ergebnis sehr relevante und weniger relevante FinTechs voneinander trennen.

Methodischer Ansatz erleichtert die Auswahl

Passende Partner zu finden sowie ein aussagekräftiges Wettbewerber-Monitoring sind zwar immer mit beträchtlichem Aufwand verbunden. Ein methodischer Ansatz hilft Banken und Sparkassen allerdings dabei, sich die Arbeit zu erleichtern. Das skizzierte Vorgehen ist ein gangbarer Weg, eine Vorauswahl zu treffen und sich so intensiver mit den für das eigene Geschäft relevanten FinTechs zu befassen. Die eingesetzten Ressourcen werden absolut betrachtet nicht unbedingt weniger, jedoch werden sie besser verteilt, wodurch Banken schneller zu einem Ergebnis kommen und die Basis für Entscheidungen fundierter ist.