Banken spüren eine Abkühlung der Konjunktur. Ungewiss bleibt die Intensität für den Bankvertrieb. Sicher ist, dass viele Banken unzureichend vorbereitet sind. Acht Handlungsfelder für Kostensenkungen im Bankvertrieb ermöglichen es, diese Vorbereitung nachzuholen.

Zahlreiche Trends und Entwicklungen sind von übergeordneter strategischer Bedeutung für Banken und Sparkassen. Im Bank Blog finden Sie Studien zu den wichtigsten strategischen Trends und Entwicklungen im Finanzbereich.

Partner des Bank Blogs

Nach der Finanzkrise haben viele Banken in Deutschland angenommen, dass es ausreichend sei, sich einige Effizienzmaßnahmen in die Schublade zu legen, um diese im Bedarfsfall umzusetzen. Gerade im Bankvertrieb führte dies jedoch dazu, dass die nach dem Abschwung wieder erforderlichen Kapazitäten für Wachstum blockiert oder schlimmstenfalls nicht mehr vorhanden waren. Eine intelligente Verbesserung der Performance im Bankvertrieb, die es ermöglicht Wachstumschancen während und nach einem Abschwung zu nutzen, bedarf daher einer umfassenden Vorbereitung.

In einem aktuellen Whitepaper stellen wir einen erprobten Ansatz zur Kostensenkung im Bankvertrieb vor. Dieser beinhaltet vier Schritte zur erfolgreichen Vorbereitung auf die Abkühlung der Konjunktur durch Kostensenkungen im Bankvertrieb.

Der Startpunkt: Herausforderungen erkennen und konkretisieren

Zu Beginn der Überlegungen steht die Aufnahme des Status Quo und die entscheidende Frage: über welche Themen muss sich der Bankvertrieb einer bestimmten Bank in einer Region Sorgen machen?

Die Überführung dieser Überlegungen in konkrete Szenarien ist der Startpunkt. Verschiedene Szenarien müssen entwickelt werden, in denen mit hoher Wahrscheinlichkeit externe Faktoren auf den Bankvertrieb wirken. Dies können zum Beispiel ein Rückgang der Kreditnachfrage sein, ein Mehrbedarf in öffentlichen Fördermitteln oder eine neue digitale Zahlungsoption.

In Abhängigkeit dieser Szenarien werden Banken im nächsten Schritt verschiedene Hebel entwickeln und Maßnahmenpakete vorbereiten. Diese Vorbereitung verringert die Reaktionszeit bei tatsächlichem Eintritt. Zusätzlich hat es sich bewährt, die Umsetzung der Initiativen frühzeitig durch ein Programm-Management-Office zu begleiten.

Vorbereitung auf die Abkühlung der Konjunktur durch Kostensenkungen im Bankvertrieb.

Ganz konkret bedeutet dies für Banken und Sparkassen, die ihren Bankvertrieb zielgerichtet auf einen möglichen Abschwung vorbereiten wollen, dass sie daher zu folgenden Leitfragen konkrete Antworten finden müssen:

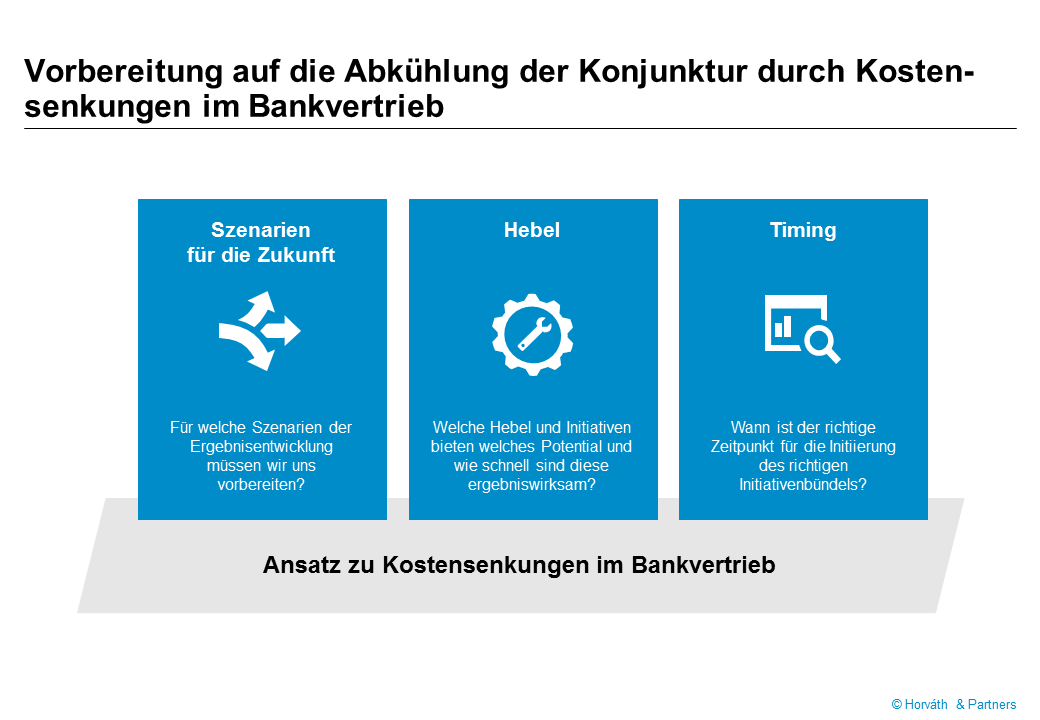

- Auf welche Szenarien der Ergebnisentwicklung müssen wir uns im Bankvertrieb vorbereiten?

- Welche Hebel und Initiativen bieten welches Potential und wie schnell sind diese ergebniswirksam?

- Welches Initiativenbündel sollte wann gestartet werden?

- Wie muss der Plan zur Ergebnisverbesserung verankert werden?

Das Vorgehen: Nichtstun ist keine Option

Kreditinstitute werden verstärkt dem drohenden Rückgang ihrer Vertriebsperformance gegenüberstehen, der auch durch den konjunkturellen Abschwung bedingt sein wird. Hier gilt es, den Absprung vom Abschwung zu schaffen und einen Plan zur potentialorientierten Kostensenkung im Bankvertrieb auszuarbeiten.

Dieser Plan kann nach den aufgezeigten vier Schritten systematisch bearbeitet werden und erlaubt so eine schnelle Reaktionsgeschwindigkeit. Die letzte Finanz- und Wirtschaftskrise hat gezeigt, dass eine gute Vorbereitung und schnelle Reaktionsfähigkeit in der Umsetzung von Initiativen zur Ergebnisverbesserung existenzrelevant sein kann.

Der von uns entwickelte Ansatz zur Kostensenkung kann hier zielgerichtet angewendet werden. Er integriert die vier dargestellten Leitfragen. Beginnend mit der Entwicklung der Szenarien, erfolgt eine detaillierte Analyse der Hebel zur Ergebnisverbesserung und deren optimales Timing. Diese basieren auf Zukunftsprognosen sowie Markt- und Wettbewerbsvergleichen. In Iterationsschleifen nach festen Gütekriterien werden die Hebel gemeinsam mit internen Experten entwickelt und für eine Umsetzung vorbereitet. Kundenfeedbacks und konkrete Umsetzungsbeispiele zeigen die hohe Praxistauglichkeit des Vorgehens und die Übertragbarkeit auf unterschiedliche Banken, Kundensegmente und Vertriebseinheiten.

Zum Whitepaper

Das Whitepaper „Absprung vor dem Abschwung – Acht Handlungsfelder für Kostensenkungen im Bankvertrieb“ können Sie hier beziehen.

Partner des Bank Blog – Horváth & Partners Management Consultants

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.